Le banche sembrano incapaci di offrire servizi alle criptovalute, anche mentre queste diventano mainstream

In tutto il mondo, è ancora comune che agli utenti crypto vengano congelati i conti bancari e bloccati i trasferimenti, anche se l'adozione istituzionale aumenta.

Panos Mekras, co-fondatore e CEO di Anodos Labs, fintech blockchain, ha iniziato a occuparsi di crypto in Grecia alla fine degli anni 2010. All'epoca, la maggior parte delle banche greche non consentiva trasferimenti verso gli exchange crypto. Mekras ha avuto pagamenti con carta bloccati fino a quando una banca ha finalmente permesso i suoi trasferimenti, ma prima gli è stato chiesto di assicurarsi che avesse compreso di stare interagendo con una controparte "rischiosa".

Mekras ha raccontato a Cointelegraph che quei primi rifiuti sono sintomatici del modo in cui le banche trattano gli asset digitali come intrinsecamente ad alto rischio. Questa etichetta spesso portava a chiusure di conti o blocchi improvvisi senza spiegazione, spingendo infine la sua azienda a fare affidamento esclusivamente su strumenti e canali di pagamento onchain.

La percezione pubblica delle crypto da allora è evoluta. Ora, le crypto stanno vivendo un restyling dell’immagine, passando da asset speculativi a livello infrastrutturale per i prodotti finanziari futuri. Tuttavia, Mekras afferma di sperimentare ancora le stesse barriere bancarie, anche solo "pochi mesi fa":

“Ho cercato di inviare denaro da un exchange a Revolut, e mi hanno congelato il conto per tre settimane. Non avevo accesso ai miei [fondi] durante quel periodo.”

Lunga ombra del debanking nelle crypto

Mekras non è l'unico holder crypto con queste lamentele, nonostante le banche abbiano annunciato ampliamenti nella custodia e iniziative blockchain.

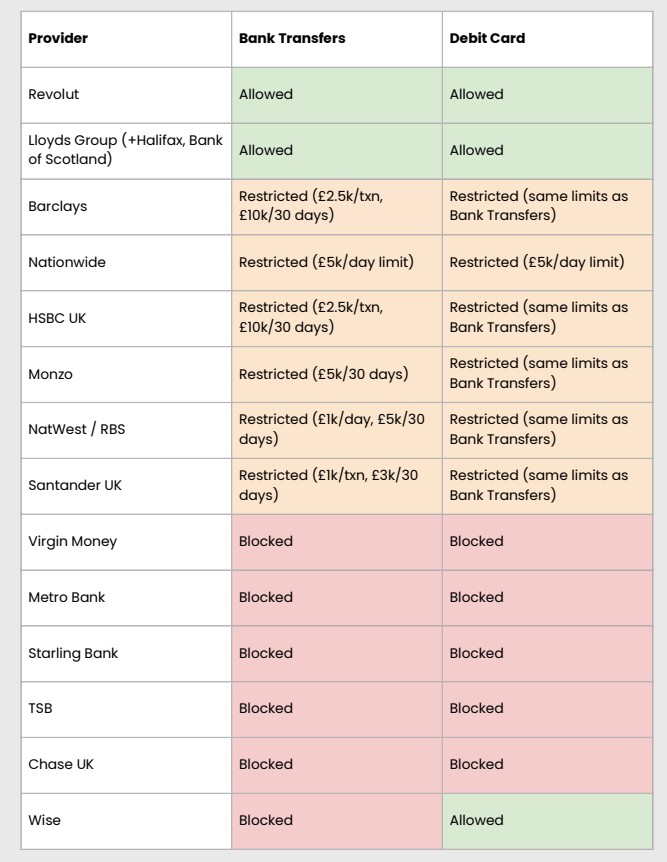

Un rapporto di gennaio del UK Cryptoasset Business Council ha rilevato che i trasferimenti bancari verso gli exchange venivano bloccati o ritardati, con circa il 40% dei pagamenti che incontrava restrizioni e l'80% degli exchange che segnalava maggiore attrito nell’ultimo anno.

Il consiglio ha avvertito che i divieti generalizzati e i limiti alle transazioni vengono spesso applicati senza considerare lo status legale dell’exchange.

Revolut è una delle due banche che nel rapporto del consiglio britannico permette sia trasferimenti bancari che carte di debito, ed è anche la piattaforma dove Mekras sostiene di aver subito il recente congelamento del conto. Funziona come banca autorizzata nel Regno Unito "con restrizioni", il che significa che sta attualmente rafforzando i processi bancari prima del lancio completo. Detiene anche una licenza bancaria dell’Unione Europea tramite la Lituania e offre servizi di trading crypto tramite la sua app.

Un portavoce Revolut ha detto a Cointelegraph che considera il congelamento dei conti una misura di protezione del cliente "di ultima istanza" nel rispetto delle normative Anti-Money Laundering (AML) e Know Your Customer (KYC).

“Un congelamento temporaneo può verificarsi se i nostri sistemi rilevano attività irregolari. Ciò può essere dovuto a una combinazione di fattori, ad esempio se un cliente interagisce spesso con una piattaforma frequentemente sfruttata da truffatori, oppure se crediamo che i fondi in questione siano i proventi di un crimine o di elusione delle sanzioni,” ha affermato il portavoce.

Il rappresentante ha aggiunto che dal 1° ottobre solo lo 0,7% dei conti Revolut in cui i clienti hanno depositato fondi crypto sono stati limitati o congelati dopo indagine.

Articoli correlati: Come il sandbox blockchain europeo trova l’innovazione nella regolamentazione

Quando le banche chiudono le porte, gli utenti si spostano onchain

In alcune regioni le crypto sono bloccate, lasciando gli utenti a restrizioni più estreme. I canali on- e off-ramp crypto non sono legalmente possibili in paesi come la Cina, quindi gli utenti ricorrono a piattaforme peer-to-peer (P2P) o mercati neri per scambiare crypto.

Mentre la Cina rappresenta l’estremo, altre giurisdizioni hanno allentato restrizioni ufficiali e non ufficiali. Anche la Nigeria aveva vietato le crypto e bloccato le piattaforme P2P. Tuttavia, nel 2025 ha formalmente riconosciuto gli asset digitali come titoli finanziari.

Articoli correlati: Crypto: lezioni da Davos – politica e denaro si scontrano

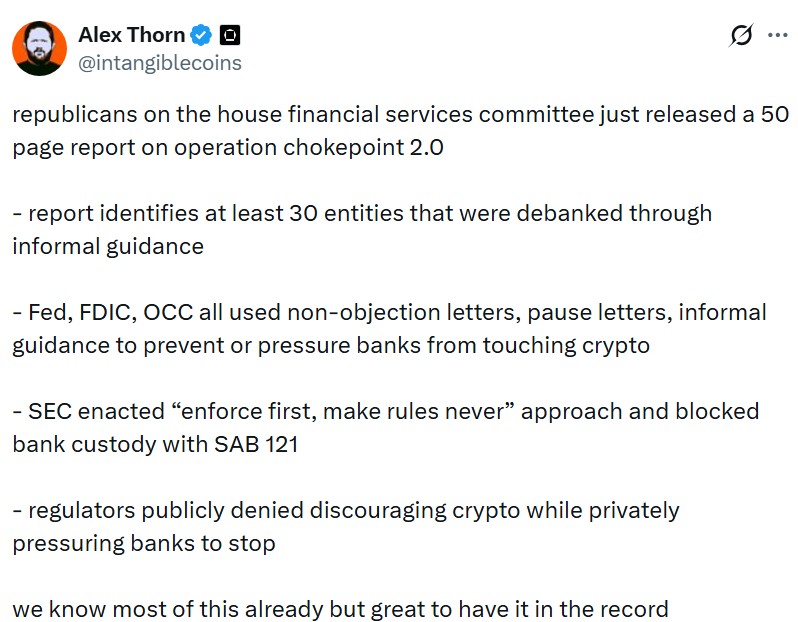

Modelli simili di frizione bancaria sono emersi anche negli Stati Uniti. I legislatori e l’industria hanno usato il termine “Operation Chokepoint 2.0” per descrivere le indicazioni informali dei regolatori federali che scoraggiavano le banche dal mantenere rapporti con aziende crypto.

L’originale “Operation Choke Point” era un’iniziativa in cui le autorità vennero accusate di fare pressione sulle banche per interrompere i rapporti con settori politicamente controversi come prestatori di denaro veloce (payday lender) e venditori di armi da fuoco.

Nel gennaio 2025, Donald Trump ha assunto la presidenza degli Stati Uniti e ha promosso politiche favorevoli alle crypto per posizionare la più grande economia mondiale come “crypto capital” globale.

Da allora, i problemi di debanking crypto sono stati ufficialmente riconosciuti. A dicembre, l’Ufficio del Comptroller of the Currency (OCC) degli Stati Uniti ha pubblicato risultati sulle pratiche di debanking portate avanti da nove delle maggiori banche americane. L’OCC ha anche pubblicato una lettera interpretativa per confermare che le banche possono facilitare le transazioni crypto con una funzione simile a quella del brokeraggio.

Nonostante gli sviluppi positivi, gli utenti lamentano ancora che il settore bancario non serve i conti esposti alle criptovalute.

“Questo è ancora il caso [e] restano posizioni anti-crypto. Alcuni hanno persino dichiarato pubblicamente di non essere disposti a supportare attività crypto o a collaborare con l’industria,” ha detto Mekras.

Mekras ha sostenuto che gli utenti potrebbero valutare di staccarsi completamente dal sistema bancario tradizionale e trasferire le proprie finanze onchain. Sembra fattibile in teoria, ma nella realtà la maggior parte di aziende e utenti non può operare solo in crypto senza un accesso affidabile ai canali fiat.

La svolta della finanza tradizionale verso l’infrastruttura blockchain

Negli ultimi anni c’è stato un cambiamento globale nel modo in cui le istituzioni finanziarie tradizionali si relazionano con le crypto.

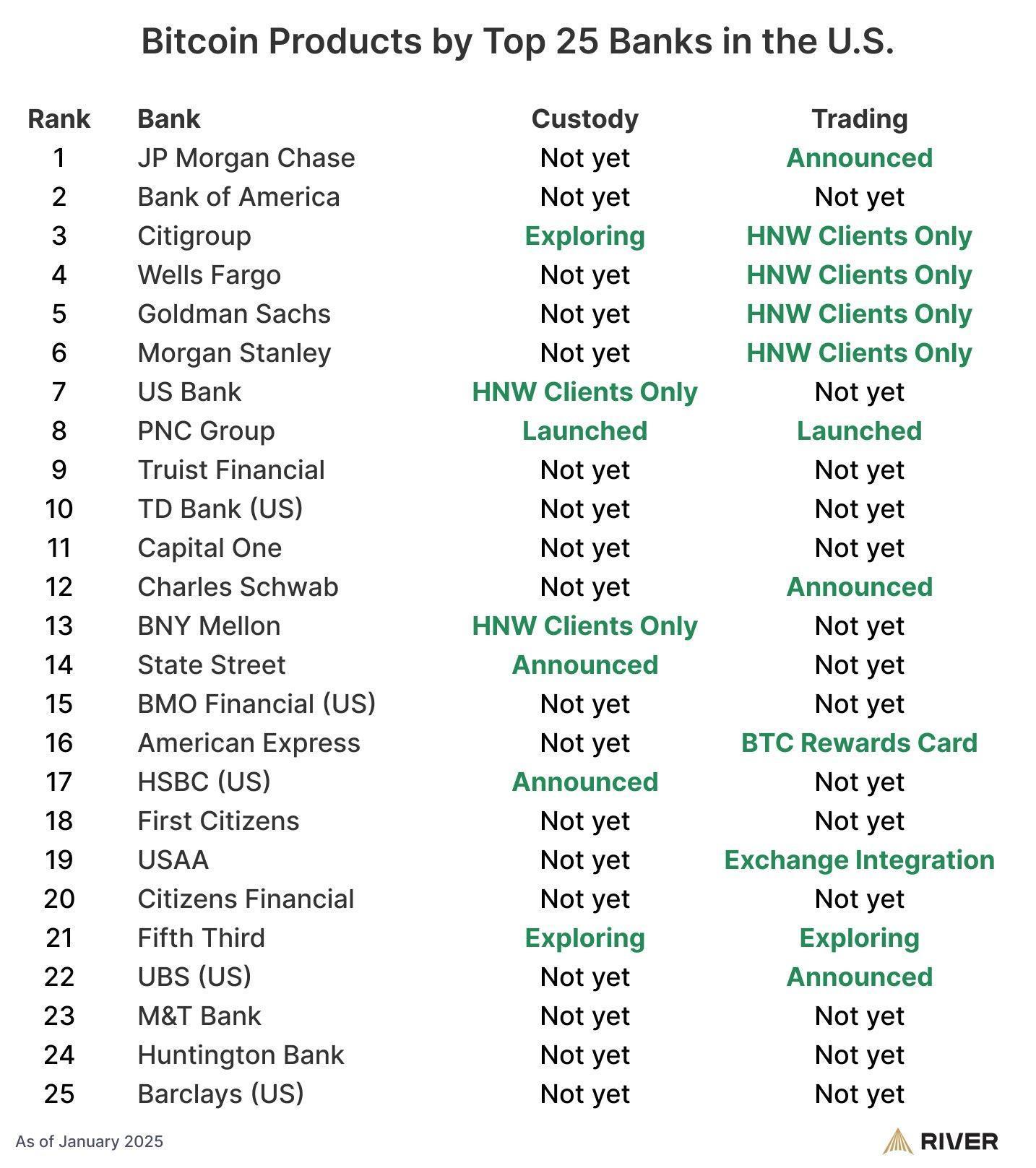

Le principali banche e le infrastrutture finanziarie stanno sempre più sviluppando prodotti e servizi legati al Web3. Negli Stati Uniti il 60% delle prime 25 banche sta offrendo o pianificando servizi connessi a Bitcoin, incluse soluzioni di custodia, trading e consulenza.

In Europa, servizi regolamentati come la custodia e il regolamento crypto vengono introdotti dalle borse storiche e dai grandi gruppi finanziari sotto il quadro delle Markets in Crypto-Assets Regulations (MiCA). Nel Regno Unito, la piattaforma blockchain di HSBC è stata scelta per supportare le emissioni pilota di bond governativi tokenizzati.

In questo contesto di adozione istituzionale, alcune aziende che lavorano per collegare banche e blockchain sostengono che le sfide che portano ai blocchi dei conti siano legate a lacune nei tool e nei modelli di rischio interni alle banche.

“Il problema è che c’è moltissimo attrito perché le banche tradizionali non hanno davvero l’infrastruttura interna per interpretare i dati blockchain in modo che si adattino ai loro schemi di rischio e compliance attuali,” ha detto a Cointelegraph Eyal Daskal, CEO di CRYMBO — piattaforma di infrastruttura blockchain per le istituzioni.

Ha descritto la situazione come quella in cui le banche spesso scelgono precauzioni di default perché non sono in grado di collegare l’attività onchain con segnali di identità e conformità su cui fanno affidamento:

“Se ci sono crypto coinvolte, bloccano il conto e trattano il caso come fuori dal perimetro. È l’opzione più semplice per loro perché non hanno gli strumenti per valutarlo correttamente.”

Le criptovalute stanno entrando nel mainstream finanziario, ma per molti utenti l’accesso ai servizi bancari di base dipende ancora dal fatto che i motori di rischio delle banche siano in grado di comprendere cosa avviene onchain. Finché questa lacuna non sarà colmata, l’abbraccio istituzionale del settore e l’attrito al dettaglio potrebbero continuare a coesistere.

Rivista: Bitcoin potrebbe impiegare 7 anni a passare al post-quantum: il co-autore di BIP-360

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.