Le azioni di Freeport-McMoRan aumentano del 39% in tre mesi: qual è il modo migliore per investire?

Freeport-McMoRan Inc. registra un aumento del 39% nelle azioni grazie al rialzo dei prezzi del rame

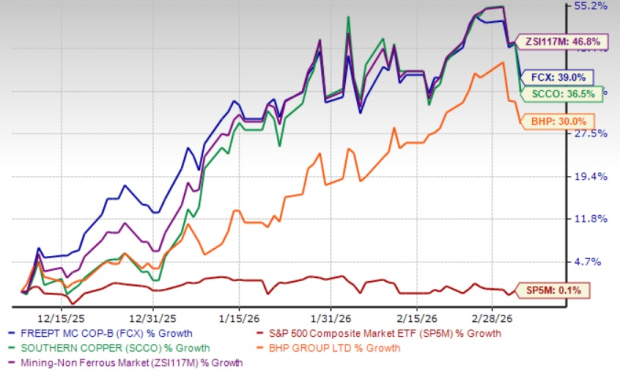

Nel corso dell’ultimo trimestre, le azioni di Freeport-McMoRan Inc. (FCX) sono aumentate del 39%, spinte dal rally nei prezzi del rame. Questa crescita è stata sostenuta da preoccupazioni circa la limitata offerta globale, le continue incertezze commerciali e una domanda solida. Sebbene la performance di Freeport sia stata inferiore al guadagno del 46,8% del settore Zacks Mining – Non Ferrous, ha comunque superato l’S&P 500, che nello stesso periodo ha registrato solo un lieve incremento dello 0,1%. In confronto, Southern Copper Corporation (SCCO) e BHP Group Limited (BHP) hanno registrato rispettivamente guadagni del 36,5% e del 30%.

Andamento delle azioni negli ultimi tre mesi

Fonte immagine: Zacks Investment Research

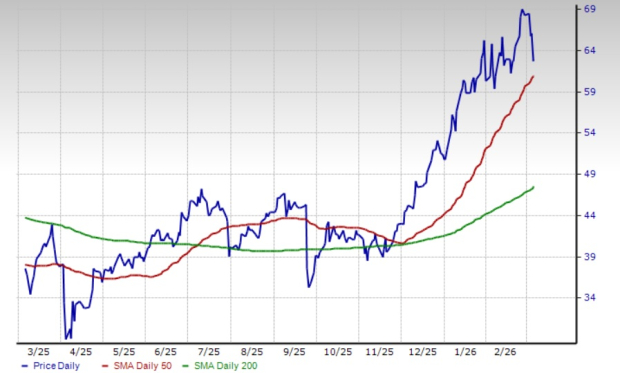

Dalla fine di novembre 2025, le azioni FCX hanno costantemente scambiato al di sopra sia della media mobile semplice (SMA) a 50 giorni che a 200 giorni. Un segnale rialzista, noto come "golden cross", si è verificato l’8 luglio 2025, quando la SMA a 50 giorni ha superato la SMA a 200 giorni, indicando un momentum positivo per il titolo.

FCX e la SMA a 50 giorni

Fonte immagine: Zacks Investment Research

Per comprendere meglio le prospettive di FCX, analizziamo i suoi fondamentali di business principali.

Iniziative di espansione pronte a guidare la crescita futura

Freeport sta valorizzando il proprio portafoglio di asset di rame di alta qualità, concentrandosi su una gestione disciplinata e sulla crescita organica per aumentare la produzione. Nella miniera Cerro Verde in Perù, una significativa espansione del concentratore ha aggiunto circa 600 milioni di libbre di rame e 15 milioni di libbre di molibdeno alla produzione annuale. L’azienda ha inoltre completato una valutazione per una grande espansione a El Abra in Cile, puntando a una significativa riserva di solfuri che potrebbe supportare un nuovo progetto di raffinazione, di scala simile a quella di Cerro Verde, con una stima di 20 miliardi di libbre di rame recuperabile.

In Arizona, FCX sta portando avanti studi di prefattibilità nei siti Safford/Lone Star, con l’obiettivo di completarli entro il 2026 e valutare una significativa espansione dei solfuri. Nella miniera Bagdad, i piani di espansione potrebbero più che raddoppiare la capacità attuale del concentratore, con studi che indicano la possibilità di aumentare la produzione di rame di 200–250 milioni di libbre l’anno.

In Indonesia, PT Freeport Indonesia (PT-FI) ha ultimato la costruzione di un nuovo impianto di raffinazione greenfield in Java orientale nel 2024, con l’avvio delle operazioni nel secondo trimestre 2025 e la produzione del primo anodo di rame a luglio 2025. PT-FI sta inoltre sviluppando il giacimento Kucing Liar nel distretto di Grasberg, con l’obiettivo di incrementare la produzione entro il 2030. Gli studi completati nel 2025 hanno rivelato l’opportunità di aumentare la capacità di progetto di Kucing Liar a 130.000 tonnellate metriche di minerale al giorno ed espandere le riserve di circa il 20% a costi contenuti. Inoltre, la produzione di oro è iniziata in una nuova raffineria di metalli preziosi a fine 2024.

Posizione finanziaria solida e gestione del capitale a sostegno della crescita

FCX mantiene una solida liquidità e genera un flusso di cassa significativo, che consente di finanziare l’espansione, ridurre il debito e restituire valore agli azionisti. Nel 2025 l’azienda ha riportato flussi di cassa operativi per circa 5,6 miliardi di dollari, inclusi 693 milioni nel quarto trimestre. A fine anno, Freeport deteneva circa 3,8 miliardi di dollari in contanti e equivalenti, 3 miliardi disponibili tramite la sua linea di credito revolving e 1,5 miliardi tramite la linea di credito PT-FI.

Il debito netto era di 2,3 miliardi di dollari a fine 2025, escludendo le nuove strutture downstream presso PT-FI, al di sotto del target aziendale di 3–4 miliardi. La politica di Freeport prevede che metà della liquidità disponibile vada agli azionisti, con il resto destinato alla riduzione del debito o a investimenti in crescita. L’azienda non affronta grosse scadenze del debito fino al 2027, e il suo rapporto debito/capitalizzazione a lungo termine è circa del 22,5%, inferiore al 37,8% di Southern Copper e al 30,7% di BHP Group.

Attualmente, FCX offre un rendimento da dividendo di circa lo 0,5%, con un payout ratio del 17%—ben al di sotto della soglia del 60% che di solito segnala la sostenibilità dei dividendi. La solida salute finanziaria dell’azienda sostiene l’affidabilità delle distribuzioni agli azionisti.

Tendenze favorevoli del mercato del rame a beneficio di Freeport

I prezzi del rame, essenziali per il settore dell’elettrificazione, sono stati volatili ma generalmente solidi nel corso dell’anno precedente, mantenendosi sopra i 5 dollari per libbra nel quarto trimestre 2025. L’inizio del 2026 ha visto i prezzi del rame mantenersi elevati, trainati dalla forte domanda di Cina e Stati Uniti. Tendenze come l’adozione dei veicoli elettrici, progetti di energia rinnovabile, l’espansione dei data center e il potenziamento delle reti elettriche continuano a sostenere la domanda di rame.

Le preoccupazioni riguardo possibili restrizioni dell’offerta, soprattutto con la domanda in aumento da parte dei veicoli elettrici e i progetti infrastrutturali, hanno mantenuto i prezzi del rame vicino ai 6 dollari per libbra. Il prezzo medio realizzato da Freeport per il rame è aumentato di circa il 28% su base annua a 5,33 dollari per libbra nel quarto trimestre, e si prevede che il mantenimento di prezzi elevati continuerà a sostenere le performance dell’azienda.

L’aumento dei costi mette sotto pressione i margini di FCX

Nonostante il contesto di mercato positivo, Freeport si trova ad affrontare un incremento dei costi. Nel quarto trimestre 2025, il costo medio unitario netto per libbra di rame è salito a 2,22 dollari dai 1,40 dollari del trimestre precedente—un aumento del 59%—ed è cresciuto del 34% anno su anno, principalmente per via di minori volumi di vendita di rame.

Guardando al primo trimestre 2026, FCX prevede ulteriori aumenti dei costi, con una stima dei costi netti unitari a 2,60 dollari per libbra e una media annua di circa 1,75 dollari. I volumi di vendita previsti inferiori probabilmente manterranno i costi alti, mettendo ulteriore pressione sui margini.

I volumi di vendita ridotti influenzano le prospettive

Nel quarto trimestre, i volumi di vendita di rame di Freeport sono scesi di circa il 29% anno su anno a 709 milioni di libbre, rispetto ai 977 milioni del trimestre precedente. Anche le vendite di oro sono diminuite bruscamente, segnando un calo di circa il 77% anno su anno a 80.000 once. Questi cali sono stati principalmente attribuiti a una sospensione temporanea delle attività in seguito a un incidente di fango nella miniera Grasberg Block Cave in Indonesia, avvenuto a settembre 2025.

Per il primo trimestre 2026, Freeport prevede un contributo minimo dalle sue operazioni indonesiane e stima vendite di rame per 640 milioni di libbre—un calo sequenziale del 10% e annuo del 27%. Anche le vendite di oro sono previste in diminuzione a 60.000 once. Questi volumi più bassi potrebbero gravare sui ricavi nel breve termine. Tuttavia, l’azienda si sta preparando per una ripresa graduale delle attività sotterranee della mina Grasberg Block Cave a partire dal secondo trimestre 2026.

Revisioni al rialzo nelle stime degli utili

Le aspettative degli analisti per gli utili di Freeport sono migliorate negli ultimi due mesi, con la Consensus Estimate di Zacks sia per il 2026 che per il 2027 rivista al rialzo durante questo periodo.

Fonte immagine: Zacks Investment Research

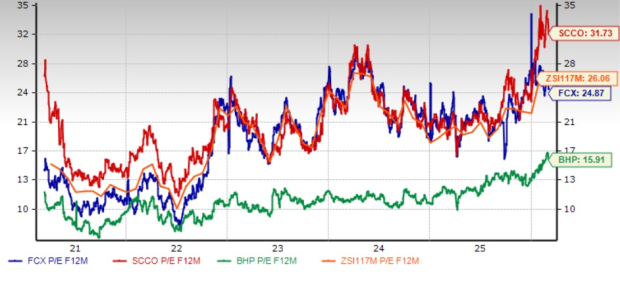

Panoramica della valutazione

FCX attualmente scambia con un rapporto prezzo/utili prospettico di 24,87, rappresentando uno sconto del 4,6% rispetto alla media di settore di 26,06. Il titolo è valutato al di sotto di Southern Copper, ma al di sopra di BHP Group.

Il Forward P/E di FCX rispetto ai competitor del settore

Fonte immagine: Zacks Investment Research

Conclusione: mantenere le posizioni in FCX

Freeport è ben posizionata per beneficiare dei propri progetti di espansione in corso, che dovrebbero rafforzare le capacità produttive. La sua solida base finanziaria permette ulteriori investimenti nella crescita, sostenendo al contempo i ritorni per gli azionisti. Le stime degli utili in aumento e i prezzi favorevoli del rame sono fattori positivi. Tuttavia, le prospettive rimangono condizionate dai volumi di vendita previsti in diminuzione e dai costi in crescita. Gli investitori che attualmente detengono questo titolo con Zacks Rank #3 (Hold) possono valutare di mantenere la posizione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

XRP perde la base di costo aggregata dei detentori. Ecco perché questo è rischioso

I trader di PEPE dovrebbero prepararsi alla volatilità mentre aumenta il potenziale di short squeeze?

Il boom degli scambi delle azioni STRC di Strategy: Quanti Bitcoin può acquistare Saylor?

Bank of America torna positiva su Tesla. Questo rende le azioni TSLA un buon acquisto?