3 titoli di azioni di dispositivi di archiviazione per computer pronti per una crescita significativa—scelte ideali durante le correzioni di mercato

Recenti sfide nel settore dello storage per computer

Nell’ultimo mese, l’industria dei dispositivi di archiviazione per computer ha affrontato notevoli battute d’arresto. L’incertezza legata al mercato attuale dell’intelligenza artificiale (AI) e le crescenti tensioni geopolitiche in Medio Oriente hanno contribuito all’aumento dei prezzi del petrolio greggio e ad una maggiore preoccupazione per l’inflazione.

Opportunità a lungo termine nonostante le flessioni a breve termine

Nonostante questi ostacoli, il settore è pronto a crescere grazie alle forti tendenze dell’AI, del cloud computing, dell’Internet of Things (IoT), della tecnologia automobilistica, dei dispositivi connessi e della realtà virtuale. Di seguito evidenziamo tre aziende di dispositivi di archiviazione le cui azioni sono scese di oltre il 10% recentemente, ma che offrono ancora un potenziale di crescita considerevole.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

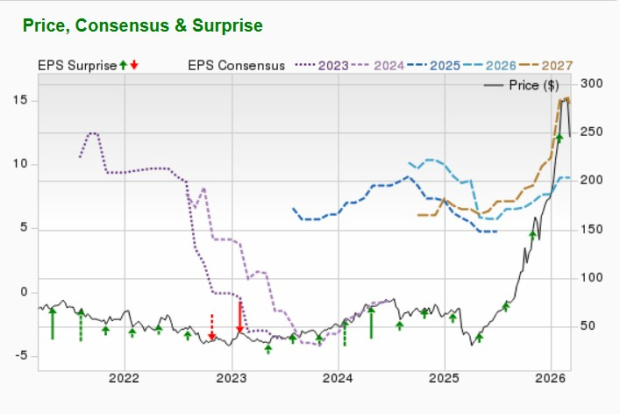

Western Digital Corp.: cavalcando l’onda dell’AI e del Cloud

Western Digital sta capitalizzando l’aumento della domanda per soluzioni cloud e AI. L’azienda ha visto crescere gli ordini provenienti dai data center e una maggiore adozione di hard disk drive (HDD) ad alta capacità, dimostrando la sua capacità di offrire storage scalabile e affidabile, su misura per le esigenze dell’economia dei dati guidata dall’AI.

Con la diffusione delle tecnologie AI e cloud, cresce la necessità di soluzioni di archiviazione a maggiore densità. Western Digital risponde a questa esigenza tramite collaborazioni con clienti hyperscale, fornendo dischi avanzati che combinano prestazioni ed efficienza dei costi. L’azienda è impegnata nell’innovazione della densità areale, accelerando lo sviluppo di HAMR ed ePMR, ed espandendo il portafoglio di dischi UltraSMR.

Principali motori di crescita

Western Digital prevede che l’espansione dell’AI generativa innescherà un ciclo di aggiornamento per i dispositivi client e consumer, aumentando la creazione di contenuti e l’archiviazione su smartphone, gaming, PC ed elettronica di consumo. L’aumento dell’adozione dell’AI dovrebbe far crescere la domanda sia di storage HDD che Flash sull’edge e nel core, creando nuove opportunità di business.

Le vendite di SSD enterprise sono in aumento grazie alla loro velocità e affidabilità superiori rispetto agli HDD. Il crescente volume di dati generati dall’AI sta alimentando l’espansione del mercato SSD e ridefinendo le esigenze di archiviazione. Si prevede che l’Agentic AI acceleri ulteriormente la crescita dei dati, e il business delle piattaforme di Western Digital sta guadagnando slancio con le aziende native AI e i fornitori SaaS.

Prospettive finanziarie

Per il terzo trimestre fiscale, Western Digital prevede una domanda sostenuta, supportata dalla continua richiesta dei data center e da un’adozione più ampia di dischi ad alta capacità. L’azienda stima ricavi non-GAAP a 3,2 miliardi di dollari (più o meno 100 milioni), con un incremento del 40% su base annua. Gli utili per azione non-GAAP sono previsti a 2,30 dollari (più o meno 0,15 dollari).

Aggiornamenti degli analisti e target di prezzo

Per l’anno fiscale in corso che termina a giugno 2026, Western Digital dovrebbe registrare un calo delle entrate del 6,4% ma un aumento degli utili dell’81,7%. Le stime di consenso Zacks sugli utili sono aumentate dello 0,1% nell’ultimo mese.

Il target di prezzo medio a breve termine degli intermediari suggerisce un potenziale rialzo del 29,8% rispetto al prezzo di chiusura di $245,25, con target compresi tra $170 e $440. Questo implica un massimo potenziale di guadagno del 79,4% e una possibile riduzione del 30,7%.

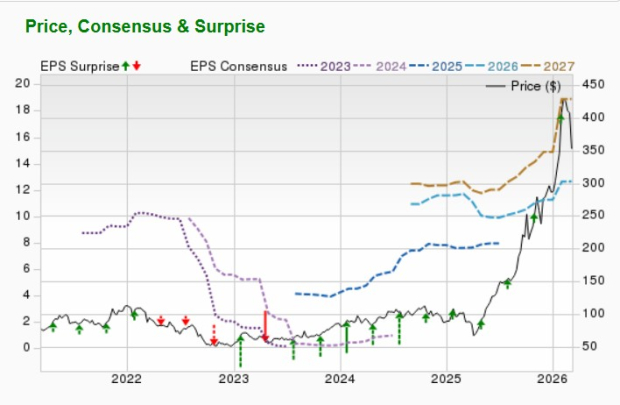

Seagate Technology Holdings plc: soluzioni di storage all’avanguardia

Anche Seagate Technology beneficia della crescente domanda di soluzioni di archiviazione per cloud e AI. La dirigenza osserva che i data center moderni necessitano di soluzioni che bilancino prestazioni e costi, una tendenza in linea con la strategia di Seagate. La focalizzazione dell’azienda sull’aumento della densità areale la posiziona favorevolmente per una crescita sostenuta mentre i dati generati dall’AI continuano ad aumentare.

Motori di crescita futuri

La produzione di dischi nearline ad alta capacità di Seagate è in gran parte già prenotata fino al 2026, con contratti a lungo termine che garantiscono la visibilità della domanda fino al 2027. La roadmap dell’azienda per la densità areale offre un vantaggio duraturo in termini di costo totale di proprietà per gli hard disk rispetto alle tecnologie concorrenti. I clienti apprezzano i dischi HAMR di Seagate come soluzioni efficienti per le crescenti esigenze di storage generate dall’AI.

Nel settembre 2025, Seagate ha avviato una collaborazione con Acronis per offrire uno storage sicuro e scalabile per la crescita dei dati generata dall’AI. La loro offerta congiunta, Acronis Archival Storage, utilizza Seagate Lyve Cloud per fornire sicurezza di livello enterprise, costi prevedibili e supporto alla conformità per MSP e settori regolamentati.

Previsioni finanziarie

Seagate si attende una domanda robusta soprattutto dai clienti globali del cloud, capace di compensare i tipici cali stagionali nei mercati Edge IoT. Per il terzo trimestre fiscale, i ricavi previsti sono di 2,9 miliardi di dollari (più o meno 100 milioni), con un incremento del 34% su base annua. Gli utili non-GAAP per azione sono attesi a 3,40 dollari (più o meno 0,20 dollari), con spese operative intorno ai 290 milioni e margini operativi che salgono a circa il 30%. Il free cash flow dovrebbe crescere ulteriormente nel trimestre di marzo.

Revisioni degli analisti e target di prezzo

Per l’anno fiscale in corso, che termina a giugno 2026, si prevede che Seagate registri una crescita dei ricavi del 24,9% e una crescita degli utili del 56,5%. La stima di consenso Zacks sugli utili è migliorata dello 0,4% nell’ultimo mese.

Il target di prezzo medio a breve termine degli intermediari indica un potenziale di rialzo del 32,4% rispetto all’ultimo prezzo di chiusura di $352,80, con target tra $270 e $700. Questo suggerisce un rialzo massimo del 98,3% e un ribasso del 23,5%.

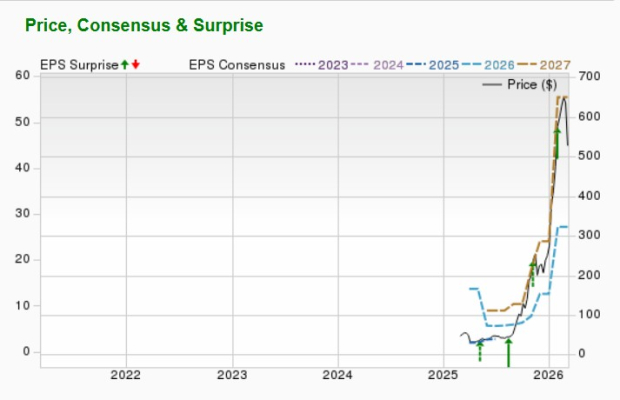

Sandisk Corp.: sfruttare la domanda di storage guidata dall’AI

Sandisk prospera grazie alla transizione verso il computing AI, che richiede molta più memoria NAND flash rispetto ai carichi di lavoro tradizionali. I modelli e le applicazioni di inferenza AI generano grandi quantità di dati, rendendo necessari SSD aziendali ad alte prestazioni e una maggiore capacità di storage nei dispositivi edge per le funzionalità AI integrate.

Questo contesto consente a Sandisk di praticare prezzi premium per i suoi prodotti avanzati, mantenendo al contempo una gestione disciplinata dell’offerta. Nel secondo trimestre fiscale, i ricavi dai data center sono aumentati del 76% su base annua, trainati dall’adozione tra i cloud hyperscaler e i clienti enterprise.

La soluzione di storage quad-level cell BiCS8 di Sandisk è in fase di qualifica presso due importanti hyperscaler e dovrebbe generare ricavi a breve. L’estensione della joint venture con Kioxia Corporation fino a dicembre 2034 rafforza la posizione competitiva di Sandisk.

Prospettive positive e previsioni finanziarie

Sandisk prevede una crescita continua per il terzo trimestre dell’anno fiscale 2026, con ricavi attesi tra 4,4 e 4,8 miliardi di dollari, segnando un altro forte incremento sequenziale. I margini lordi sono previsti in aumento al 65-67%, e gli utili per azione tra $12 e $14, riflettendo prezzi favorevoli e un mix di prodotti migliorato. Questi risultati suggeriscono che i miglioramenti strutturali nel mercato NAND sono sostenibili.

Aggiornamenti degli analisti e target di prezzo

Per l’anno in corso che termina a giugno 2026, si prevede che Sandisk realizzi una crescita dei ricavi del 94,1% e degli utili superiore al 100%. La stima di consenso Zacks sugli utili è migliorata di oltre il 100% negli ultimi due mesi.

Il target di prezzo medio a breve termine degli intermediari indica un rialzo del 32,9% rispetto all’ultimo prezzo di chiusura di $527,33, con target tra $235 e $1.000. Questo implica un rialzo massimo dell’89,6% e un ribasso del 55,4%.

Cinque titoli destinati a guadagni significativi

Gli esperti di Zacks hanno selezionato cinque titoli che potrebbero potenzialmente raddoppiare di valore nell’arco del prossimo anno. Sebbene non tutte le scelte saranno vincenti, le raccomandazioni passate hanno generato profitti del 112%, 171%, 209% e 232%.

Molti di questi titoli rimangono inosservati da Wall Street, offrendo agli investitori un’opportunità unica di investire per primi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo il Golden Cross, la prospettiva tecnica per Oric Pharmaceuticals, Inc. (ORIC) appare promettente

Ecco perché Heritage Commerce (HTBK) è un’ottima scelta per 'comprare il calo' in questo momento

In tendenza

AltroGli esperti di Wall Street prevedono che Seanergy Maritime Holdings (SHIP) possa salire del 25,23%: considera queste informazioni prima di prendere una decisione di investimento

Gli esperti di Wall Street prevedono un potenziale aumento del 26,25% per Hinge Health Inc. (HNGE): dettagli importanti da considerare