Le azioni CRWD salgono del 10% dopo i risultati del quarto trimestre: è il momento di acquistare, vendere o mantenere?

Le azioni CrowdStrike schizzano dopo i forti risultati del Q4

Le azioni di CrowdStrike Holdings (CRWD) sono aumentate del 9,6% dopo che la società ha pubblicato i risultati del quarto trimestre fiscale 2026 il 3 marzo. Questo rialzo è in gran parte dovuto al superamento delle aspettative nell’ultima relazione trimestrale.

Nel quarto trimestre dell’esercizio 2026, CrowdStrike ha registrato un utile per azione non-GAAP di 1,12$, battendo la stima di consenso Zacks dell’1,6%. Questo dato segna anche un aumento dell’8,7% rispetto allo stesso periodo dell’anno precedente. I ricavi del trimestre hanno raggiunto 1,31 miliardi di dollari, superando le stime dello 0,68% e riflettendo una crescita annua del 23,6%.

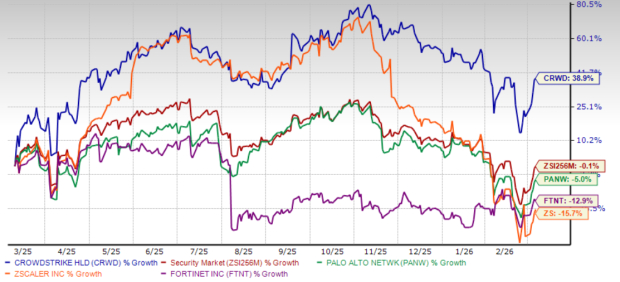

Nell’ultimo anno, il titolo CrowdStrike è cresciuto del 38,9%, superando l’industria Security di Zacks, che ha registrato un leggero calo dello 0,1%. L’azienda ha inoltre sovraperformato rispetto a concorrenti come Palo Alto Networks (PANW), Zscaler (ZS) e Fortinet (FTNT), le cui azioni sono scese rispettivamente del 5%, 15,7% e 12,9% nello stesso arco temporale.

Performance del prezzo a un anno

Fonte immagine: Zacks Investment Research

L’impressionante performance della società è alimentata dalla forte domanda di soluzioni di cybersicurezza basate sull’intelligenza artificiale. Con la performance del titolo superiore sia all’industria che ai peer, gli investitori potrebbero chiedersi se ci sia ancora margine di crescita o se sia il momento di incassare i guadagni. Analizziamo la situazione più da vicino.

Il modello Falcon Flex accelera la crescita degli abbonamenti

L’approccio basato sugli abbonamenti di CrowdStrike continua a guidare la crescita dei suoi ricavi. Nel quarto trimestre del 2026, l’azienda ha raggiunto oltre 1 miliardo di ricavi per il sesto trimestre consecutivo, segnando quasi il 23% di crescita anno su anno. Questo successo è in parte dovuto all’adozione diffusa del Falcon Flex Subscription Model, che consente ai clienti di impegnarsi in anticipo e scegliere i moduli successivamente, semplificando il processo di acquisto.

Entro la fine del secondo trimestre, la metà dei clienti in abbonamento di CrowdStrike utilizzava almeno sei moduli cloud. Inoltre, il 34% aveva adottato sette o più moduli e il 24% ne utilizzava otto o più al 31 gennaio 2026. Nel Q4, il ricavo ricorrente annuo (ARR) dai clienti Falcon Flex ha raggiunto 1,69 miliardi di dollari, più che raddoppiando rispetto all’anno precedente. Il management ha sottolineato che Falcon Flex è ormai il metodo preferito dai clienti per acquistare ed espandere la propria esperienza sulla piattaforma Falcon.

Il modello Falcon Flex permette ai clienti di aggiungere rapidamente nuovi moduli senza lunghe negoziazioni contrattuali, favorendo un’adozione più rapida della piattaforma. Ciò ha portato anche a un’impennata nell’espansione dei contratti, con oltre 380 clienti che hanno aumentato i loro accordi Flex nel Q4. L’azienda ha acquisito più di 350 nuovi clienti Flex durante il trimestre, chiudendo il fiscale 2026 con oltre 1.600 adottanti Falcon Flex.

Questa struttura flessibile ha spianato la strada ad accordi di maggior valore. Ad esempio, un importante cliente enterprise software è partito dal modulo di threat intelligence di CrowdStrike e, dopo aver adottato Falcon Flex, ha ampliato il portafoglio a 25 moduli, impegnandosi per un valore contrattuale totale di 86 milioni di dollari.

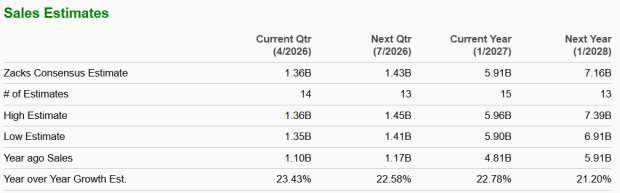

Se queste tendenze dovessero continuare, Falcon Flex potrebbe rimanere un motore chiave di crescita per CrowdStrike anche nel 2027 e oltre. Secondo le stime di consenso Zacks, i ricavi dovrebbero crescere di circa il 23% nell'esercizio 2026 e del 21% nel 2027.

Fonte immagine: Zacks Investment Research

La valutazione elevata suggerisce cautela

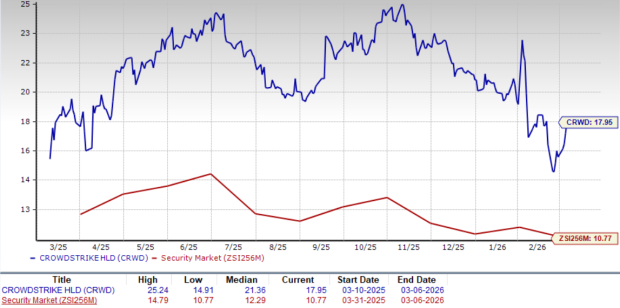

Il titolo CrowdStrike attualmente scambia a un rapporto prezzo/fatturato (P/S) superiore alla media di settore. Il suo P/S prospettico a 12 mesi è pari a 17,95, rispetto al 10,77 dell’industria Security di Zacks. Lo Zacks Value Score di F indica inoltre che le azioni CRWD potrebbero essere sopravvalutate ai livelli attuali.

Rapporto P/S prospettico a 12 mesi

Fonte immagine: Zacks Investment Research

Rispetto ai peer, anche il rapporto P/S di CrowdStrike è maggiore. Palo Alto Networks, Fortinet e Zscaler hanno multipli P/S prospettici pari rispettivamente a 10,79, 8,03 e 7,12.

Dovresti mantenere le azioni CrowdStrike?

Man mano che le organizzazioni continuano a dare priorità alla sicurezza guidata dall’AI, la competenza di CrowdStrike nell’individuazione, risposta e recupero da minacce la posiziona bene per un successo continuo. Il modello basato su ricavi ricorrenti da abbonamenti dovrebbe permettere una crescita costante anche in condizioni di instabilità economica e geopolitica.

Tuttavia, vista la valutazione elevata del titolo, gli investitori potrebbero voler approcciare con prudenza.

Attualmente, CrowdStrike detiene un Zacks Rank #3 (Hold). Per l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi, clicca qui.

5 azioni pronte a raddoppiare

Gli esperti Zacks hanno individuato cinque titoli con il potenziale di guadagnare il 100% o più nel prossimo anno. Sebbene non tutte le scelte si rivelino vincenti, i precedenti selezionati hanno riportato performance del 112%, 171%, 209% e perfino 232%.

Molte di queste azioni sono ancora "sotto i radar", offrendo agli investitori un’opportunità unica per entrare in anticipo.

Scopri oggi queste 5 azioni ad alto potenziale >>

Cerchi le ultime raccomandazioni azionarie di Zacks Investment Research? Scarica gratuitamente le 7 migliori azioni per i prossimi 30 giorni. Ottieni la tua copia qui.

- Fortinet, Inc. (FTNT): Analisi gratuita del titolo

- Palo Alto Networks, Inc. (PANW): Analisi gratuita del titolo

- Zscaler, Inc. (ZS): Analisi gratuita del titolo

- CrowdStrike (CRWD): Analisi gratuita del titolo

Questo articolo è stato pubblicato originariamente da Zacks Investment Research.

Zacks Investment Research

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il prezzo di Bitcoin rimbalza, ma gli orsi sono ancora al controllo: Analisi

Il prezzo di Bitcoin rimbalza, ma i venditori mantengono la dominanza: un'analisi

Previsioni sul prezzo USD/JPY: sale grazie ai guadagni del dollaro USA come bene rifugio