Albemarle aumenta del 121% in sei mesi: strategie per investire in questo titolo

Il Notevole Rialzo delle Azioni di Albemarle Corporation

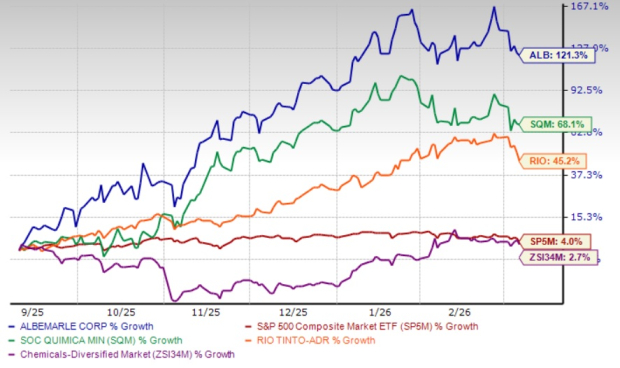

Negli ultimi sei mesi, Albemarle Corporation (ALB) ha visto il prezzo delle sue azioni salire del 121,3%, superando nettamente il settore Zacks Chemical - Diversified, che è aumentato solo del 2,7%, e il guadagno del 4% dell'S&P 500. Questo impressionante rally è stato trainato da utili superiori alle aspettative, una robusta crescita nella divisione Energy Storage, strategie di riduzione dei costi in corso e un rilancio dei prezzi del litio alimentato da una forte domanda e da una minore offerta. In confronto, i concorrenti di Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) e Rio Tinto Group (RIO), hanno registrato guadagni rispettivamente del 68,1% e del 45,2% nello stesso periodo.

Panoramica delle Performance a Sei Mesi

Fonte: Zacks Investment Research

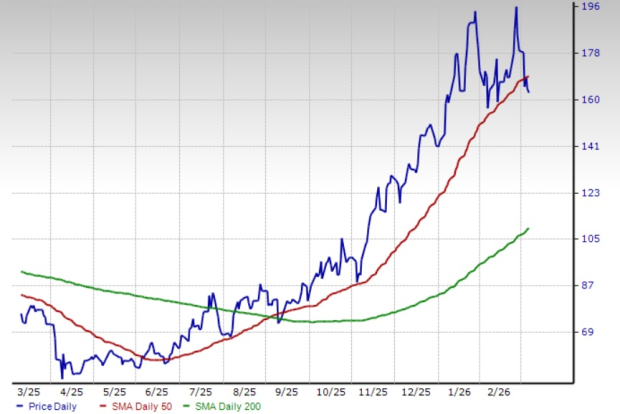

Il 5 marzo 2026, le azioni di ALB sono scese sotto la media mobile semplice (SMA) a 50 giorni, ma restano sopra la SMA a 200 giorni, indicando un trend rialzista di lungo periodo sostenuto. L’ulteriore conferma della tendenza positiva è arrivata con il golden crossover del 3 settembre 2025, quando la SMA a 50 giorni ha superato quella a 200 giorni.

ALB Sotto la SMA a 50 Giorni

Fonte: Zacks Investment Research

Analizziamo ora i fondamentali del core business di Albemarle per comprendere più a fondo la performance del titolo.

Principali Fattori di Crescita: Domanda di Litio, Efficienza e Prezzi

Albemarle è in una posizione strategica per beneficiare dell’espansione del mercato del litio di grado batterie, soprattutto grazie alla crescente diffusione dei veicoli elettrici (EV) e delle soluzioni di Energy Storage a livello globale. L’azienda prevede che la domanda di litio crescerà a un tasso annuo composto del 10-20% tra il 2025 e il 2030, con lo storage fisso e gli EV a fungere da principali motori di crescita. Nell’ultimo anno, la domanda di litio è aumentata di oltre il 30%, e ALB prevede un ulteriore incremento del 15-40% quest’anno.

Per cogliere questa tendenza, Albemarle sta portando avanti progetti per ampliare la sua capacità globale di conversione del litio e sta investendo in iniziative ad alto rendimento per migliorare la produttività. Il segmento Energy Storage ha riportato volumi di vendita più elevati nel Q4 2025, grazie alla produzione robusta degli impianti integrati di conversione. Da segnalare che il progetto di miglioramento della resa Salar in Cile ha raggiunto un tasso operativo del 50% e l’impianto di litio di Meishan in Cina sta crescendo più velocemente del previsto.

L’efficienza dei costi rimane una priorità. Nel 2025, Albemarle ha raggiunto circa 450 milioni di dollari di risparmi in costi e produttività, superando l’obiettivo iniziale. L’azienda mira a ulteriori risparmi per 100-150 milioni di dollari nel 2026. Gli investimenti in conto capitale sono scesi a 590 milioni di dollari nel 2025, una riduzione del 65% su base annua, poiché ALB ottimizza la propria rete di conversione e la struttura operativa.

Recentemente, Albemarle ha deciso di fermare le operazioni del Treno 1 del suo impianto di idrossido di litio di Kemerton in Australia Occidentale, dopo la precedente chiusura del Treno 2 e la sospensione dei piani di espansione per i Treni 3 e 4. Questa iniziativa, parte di una più ampia strategia di riduzione dei costi, dovrebbe offrire maggiore flessibilità operativa e avere impatti positivi sull’EBITDA rettificato a partire dal Q2 2026.

I prezzi elevati del litio, sostenuti dalla forte domanda di EV e di Energy Storage e dalle restrizioni sulle forniture — soprattutto in Cina — stanno inoltre supportando la performance di Albemarle. Il recente rialzo dei prezzi del litio riflette una stretta di offerta e una domanda globale costante.

Solidità Finanziaria e Allocazione del Capitale

La solida posizione finanziaria di Albemarle sostiene il suo impegno verso la creazione di valore per gli azionisti. Alla fine del 2025, la società ha dichiarato una liquidità di circa 3,2 miliardi di dollari, inclusi 1,6 miliardi in contanti o equivalenti. Il flusso di cassa operativo ha raggiunto 1,3 miliardi di dollari nel 2025, con un aumento dell’86% rispetto all’anno precedente, mentre il free cash flow ha totalizzato 692 milioni, sostenuto da una forte conversione di cassa e minori spese in conto capitale. L’azienda prevede di mantenere un solido free cash flow anche nel 2026.

Recenti dismissioni hanno ulteriormente rafforzato il bilancio di Albemarle. La vendita di una quota di controllo nel business dei catalizzatori per la raffinazione di Ketjen Corporation e la partecipazione del 50% nella joint venture Eurecat ha generato 670 milioni di dollari di proventi lordi, destinati alla riduzione del debito e a scopi aziendali generali.

Albemarle ha una solida tradizione in fatto di dividendi, avendo aumentato il dividendo trimestrale per 30 anni consecutivi. L’attuale rendimento da dividendo è pari all’1%, sostenuto da solidi flussi di cassa e una base finanziaria robusta.

Revisione degli Utili in Crescita: Segnale di Fiducia

Il sentiment degli analisti nei confronti di Albemarle rimane positivo, come riflesso nelle recenti revisioni al rialzo delle stime sugli utili sia per il 2026 che per il 2027 negli ultimi due mesi. La Zacks Consensus Estimate per gli utili 2026 è ora di 7,87 dollari per azione, rappresentando una crescita prevista anno su anno del 1.096,2%. Per il 2027, gli utili dovrebbero aumentare di circa il 21,5%.

Fonte: Zacks Investment Research

Analisi della Valutazione

Il rapporto prezzo/vendite prospettico di Albemarle si attesta a 3,35, superiore alla media del settore e sopra le valutazioni di Sociedad Quimica e Rio Tinto. Sia Albemarle che Sociedad Quimica hanno un Value Score pari a C, mentre Rio Tinto detiene un Value Score pari a A.

Confronto P/S: ALB vs. Peer di Settore

Fonte: Zacks Investment Research

Conclusione: Albemarle è un’acquisizione conveniente?

Albemarle sta capitalizzando sull’aumento della produzione di litio, sull’espansione della capacità e sul miglioramento dell’efficienza. L’azienda è ben posizionata per beneficiare della rapida diffusione dei veicoli elettrici e della crescente esigenza di Energy Storage, che stanno spingendo la domanda e i prezzi del litio verso l’alto. Con prospettive di utili solide e un sentiment positivo degli analisti, la valutazione premium di Albemarle appare giustificata. Gli investitori che cercano esposizione al settore del litio potrebbero trovare in questo titolo, con Zacks Rank #1 (Strong Buy), un'opzione interessante.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Rocket Lab balza del 21,9% negli ultimi tre mesi: è il momento giusto per investire?

Analisi della riduzione delle tasse sulle criptovalute in Missouri