Le azioni di Coeur Mining aumentano del 340% nell’ultimo anno: quali fattori stanno alimentando questa crescita?

Impressionante crescita di mercato di Coeur Mining

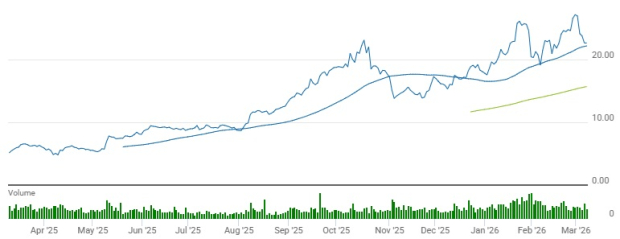

Nell'ultimo anno, Coeur Mining, Inc. (CDE) ha registrato un notevole aumento del prezzo delle azioni pari al 341,3%. Questa performance supera di gran lunga il guadagno dell'88,2% osservato nel settore più ampio Mining-Non Ferrous e l'aumento del 23,2% dell'S&P 500 nello stesso periodo.

Altre aziende del settore, come First Majestic Silver Corp. (AG) e Hecla Mining Company (HL), hanno anch'esse registrato significativi guadagni, salendo rispettivamente del 365,4% e del 295,9% negli ultimi dodici mesi.

Confronto delle tendenze dei prezzi: CDE, settore, S&P 500, AG e HL

Secondo l'analisi tecnica, CDE ha costantemente negoziato al di sopra sia della media mobile semplice a 50 giorni che di quella a 200 giorni, con la media a breve termine che si trova sopra quella a lungo termine—un classico segnale di momentum rialzista.

Esaminiamo più a fondo i principali indicatori di business di CDE per comprendere meglio la sua recente performance.

Progresso operativo che alimenta la crescita della produzione

Nel quarto trimestre del 2025, Coeur Mining ha conseguito risultati produttivi robusti, raggiungendo 112.429 once d'oro e 4,7 milioni di once d'argento—con incrementi anno su anno rispettivamente del 29% e del 47%. Questi miglioramenti sono stati guidati da una qualità superiore del minerale e dal continuo avvio di asset chiave.

Rochester Mine si è distinta come contributo principale, beneficiando del suo progetto di espansione. Durante il trimestre, la miniera ha lavorato circa 6,4 milioni di tonnellate di minerale e ne ha posizionate 9,3 milioni sul leach pad, ottenendo 17.722 once d'oro e 1,75 milioni di once d'argento.

Anche Kensington Mine ha visto la produzione d'oro salire a 29.567 once, in aumento di quasi il 10% rispetto all'anno precedente, grazie a una qualità superiore del minerale e a tassi di macinazione più elevati.

Nella miniera di Wharf, la produzione d'oro è diminuita sequenzialmente a 24.759 once a causa di un incendio al terzo frantumatore, che ha temporaneamente limitato la capacità. Tuttavia, questo numero è superiore alle 21.976 once prodotte nello stesso trimestre dell'anno precedente.

Palmarejo Mine ha mantenuto risultati stabili, producendo 25.662 once d'oro e 1,6 milioni di once d'argento, mentre la recentemente acquisita Las Chispas Mine ha aggiunto 14.719 once d'oro e 1,4 milioni di once d'argento, sostenuta da elevati gradi del minerale.

Complessivamente, la produzione di Coeur nel quarto trimestre evidenzia l'impatto positivo dei continui miglioramenti operativi e dell'integrazione strategica degli asset, ponendo le basi per una crescita continua.

Rafforzamento della posizione finanziaria grazie alla generazione di cassa

Durante il quarto trimestre, Coeur ha generato 374,6 milioni di dollari in flusso di cassa operativo, in netto aumento dai 64 milioni dell'anno precedente. Questo risultato è stato ottenuto grazie a una produzione più alta, maggiori vendite e prezzi favorevoli di oro e argento. Il free cash flow per il trimestre ha raggiunto circa 313 milioni di dollari.

Alla fine del 2025, la liquidità e gli equivalenti della società sono saliti a 553,6 milioni di dollari—un incremento del 904% anno su anno—mentre il debito totale è stato ridotto a circa 340,5 milioni di dollari, in calo del 42% rispetto alla fine del 2024. Il rapporto debito/capitale è sceso al 9,3% dal 34,3%.

Coeur ha inoltre continuato il suo programma di riacquisto di azioni, acquistando circa 2,3 milioni di dollari di azioni durante il trimestre, per un totale di 9,6 milioni di dollari nel 2025. Le spese in conto capitale per il trimestre sono state di 61,4 milioni di dollari, con il 78% destinato al mantenimento delle operazioni e il resto a progetti di sviluppo.

Questa solida performance finanziaria concede a Coeur maggiore flessibilità per finanziare nuove iniziative di crescita e perseguire acquisizioni strategiche.

Crescita trainata da nuovi progetti e acquisizioni

Nel quarto trimestre del 2025, Coeur ha portato avanti diversi progetti e iniziative importanti, rafforzando la sua strategia di crescita a lungo termine. L'espansione in corso presso la Rochester Mine l'ha posizionata come uno dei principali produttori primari di argento negli Stati Uniti, con una maggiore capacità di lavorazione del minerale e tassi di recupero migliorati.

L'acquisizione di SilverCrest Metals ha aggiunto la miniera ad alto tenore Las Chispas al portafoglio di Coeur, apportando una preziosa fonte di produzione di oro e argento e rafforzando l’esposizione della società all'estrazione sotterranea di alta qualità.

Proseguono i lavori anche al progetto Silvertip, dove le attività di esplorazione e sviluppo sono focalizzate sulla valutazione della potenziale riapertura del suo giacimento ad alto tenore di argento-piombo-zinco.

Inoltre, Coeur ha annunciato l'intenzione di acquisire New Gold Inc., un accordo la cui chiusura è prevista nella prima metà del 2026. Questa acquisizione aggiungerebbe le miniere New Afton e Rainy River, diversificando ulteriormente la base di asset di Coeur nella produzione di oro, argento e rame.

Le revisioni degli utili al rialzo segnalano ottimismo

Le aspettative degli analisti per gli utili di CDE nel 2026 e 2027 sono state riviste al rialzo negli ultimi due mesi.

Il consenso attuale prevede utili di 1,95 dollari per azione nel 2026, in aumento del 144% rispetto all'anno precedente. Per il 2027, gli utili sono stimati a 1,83 dollari per azione, con una lieve diminuzione anno su anno del 6%.

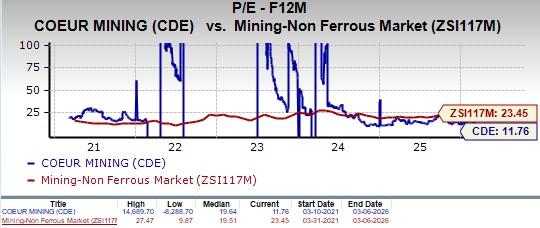

Valutazione: CDE tratta a sconto

Il rapporto prezzo/utili prospettico a 12 mesi di CDE si attesta a 11,76, al di sotto della media di settore di 23,45 e della propria mediana quinquennale.

A titolo di confronto, First Majestic (AG) e Hecla Mining (HL) presentano rapporti P/E prospettici rispettivamente di 3,29 e 11,23.

In termini di metriche di valore, CDE ha uno Score di Valore di C, mentre AG e HL hanno entrambi uno score di F.

Conclusione: rating Hold per Coeur Mining

Coeur Mining continua a costruire momentum operativo e a rafforzare la propria posizione finanziaria, grazie all'aumento della produzione, a robusti flussi di cassa e a una significativa riduzione del debito. Progetti di espansione come Rochester e l'integrazione di Las Chispas sono destinati a migliorare ulteriormente le prospettive di crescita a lungo termine della società.

Tuttavia, permangono rischi operativi, come dimostrato dal calo temporaneo di produzione presso la miniera di Wharf a seguito di un incendio. Dal momento che CDE tratta a una valutazione inferiore rispetto ai concorrenti del settore, gli azionisti attuali potrebbero considerare di mantenere le proprie posizioni, monitorando la capacità operativa e le iniziative di crescita della società.

Attualmente CDE ha uno Zacks Rank di #3 (Hold).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le migliori analisi azionarie per Visa, Chevron e Toyota Motor

ASTER brucia 455.000 token: Il prezzo rimane stabile mentre i buyback riducono l’offerta in circolazione

In tendenza

AltroASTER brucia 455.000 token: Il prezzo rimane stabile mentre i buyback riducono l’offerta in circolazione

BTW (Bitway) ha registrato una variazione del 59,7% nelle ultime 24 ore: dopo l'annuncio di listing sulle exchange e l'integrazione con i wallet che ha portato a un forte rialzo, si è verificata una leggera correzione