Le azioni Quanta salgono del 38% in sei mesi: è ancora un buon momento per gli investitori per acquistare PWR?

Quanta Services, Inc. (PWR): Performance recente del titolo e prospettive

Quanta Services, Inc. (PWR) ha registrato guadagni impressionanti negli ultimi mesi, spingendo gli investitori a chiedersi se il trend rialzista potrà continuare. Negli ultimi sei mesi, le azioni PWR sono cresciute del 38,4%, superando di gran lunga l’industria Zacks Engineering - R and D Services, che ha visto un aumento del 13,3%. Il titolo ha inoltre performato meglio rispetto al settore Zacks Construction, che è rimasto pressoché invariato, e rispetto all’indice S&P 500, salito solo del 4,1%.

Al 6 marzo, PWR era scambiata intorno a 540,19 dollari, avvicinandosi al massimo annuale di 573,97 dollari. Lo slancio del titolo è aumentato dopo che la società ha pubblicato solidi risultati per il quarto trimestre 2025 il 19 febbraio, portando a un incremento di quasi il 6% nelle contrattazioni pre-market.

Panoramica della performance del prezzo di PWR

Fonte: Zacks Investment Research

L’impennata recente del prezzo delle azioni PWR sottolinea l’ottimismo degli investitori sulle prospettive future dell’azienda. È ancora un buon momento per considerare un acquisto di PWR?

Ottimi risultati nel Q4 alimentano la crescita

Quanta ha concluso il 2025 con un altro solido trimestre, proseguendo la sua traiettoria di eccellenza operativa. Per il quarto trimestre, la società ha riportato utili rettificati di 3,16 dollari per azione, superando la Zacks Consensus Estimate di 3,00 dollari. I ricavi hanno raggiunto 7,84 miliardi di dollari, battendo le attese di 7,28 miliardi e segnando un aumento annuo di circa il 19,7%.

Nel 2025, Quanta ha generato 28,48 miliardi di dollari di ricavi, rispetto ai 23,67 miliardi del 2024. Gli utili rettificati per azione sono saliti a 10,75 dollari, riflettendo una forte leva operativa e una domanda sostenuta nei mercati delle infrastrutture.

L’azienda ha raggiunto ricavi record in otto degli ultimi nove anni e un EBITDA rettificato record per otto anni consecutivi, attestando l’affidabilità della propria strategia di crescita.

Un backlog record garantisce la stabilità dei ricavi

Le prospettive di crescita di Quanta sono supportate da un backlog senza precedenti. Alla fine del 2025, la società ha riportato un backlog totale di circa 44 miliardi di dollari, il più alto della sua storia. Questo include una domanda robusta sia nel segmento Electric Infrastructure Solutions sia in Underground Utility and Infrastructure Solutions.

Il solo segmento Electric ha rappresentato 36,2 miliardi di dollari di backlog, trainato dalla modernizzazione della rete, dagli investimenti delle utility e da importanti progetti nei centri di carico. Questo backlog offre una forte visibilità sui ricavi futuri, poiché molti progetti si estendono su diversi anni. Quanta prevede una crescita continua mentre la spesa in infrastrutture aumenta nei settori energia, data center e reti di potenza.

Elettrificazione e ammodernamento della rete spingono la domanda

Quanta si trova in prima linea in una trasformazione infrastrutturale significativa. Le utility in tutto il Nord America stanno investendo in upgrade delle reti, resilienza e iniziative di transizione energetica. L’aumento della domanda di elettricità dovuto all’elettrificazione, all’integrazione delle energie rinnovabili e agli upgrade delle infrastrutture datate alimenta una spesa in conto capitale su larga scala. L’expertise di Quanta nella trasmissione, distribuzione e nelle infrastrutture energetiche la rende un partner preferito per questi progetti. Il management prevede che la società beneficerà dei cicli d’investimento a lungo termine legati all’elettrificazione e all’espansione della rete.

I bisogni energetici dei data center e dell’AI accelerano la crescita

La rapida crescita dei data center rappresenta un ulteriore importante catalizzatore per Quanta. Il management ha sottolineato che i data center ora costituiscono circa il 10% del business dell’azienda, e questo segmento è la parte del backlog in crescita più veloce. Quanta ha recentemente ottenuto contratti per grandi campus di data center e strutture di generazione di energia, tra cui un progetto con NiSource per fornire infrastrutture in grado di generare circa 3 gigawatt di potenza per un importante campus di data center in Indiana.

Poiché l’intelligenza artificiale e il cloud computing aumentano la domanda di elettricità, società come Quanta giocheranno un ruolo cruciale nella costruzione e nell’aggiornamento dei sistemi energetici.

Acquisizioni strategiche rafforzano le competenze

Quanta ha ampliato la propria piattaforma attraverso diverse acquisizioni nel 2025, tra cui Tri-City Group, Wilson Construction Company e Billings Flying Service. Queste operazioni hanno ampliato le competenze di Quanta nell’infrastruttura elettrica e migliorato la capacità dell’azienda di gestire progetti complessi nei mercati delle utility e dei centri di carico. Il management prevede che queste acquisizioni aggiungeranno circa 40-50 centesimi agli utili rettificati per azione nel 2026, incrementando ulteriormente gli utili.

Prospettive positive per il 2026

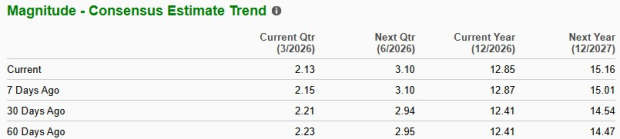

Guardando al futuro, Quanta si attende una crescita continua nel 2026. Il management stima ricavi compresi tra 33,25 miliardi e 33,75 miliardi di dollari, con utili rettificati per azione tra 12,65 e 13,35 dollari. Questa guidance suggerisce una crescita a doppia cifra di ricavi, utile netto ed EBITDA, supportata dal backlog record e dalla forte domanda nei progetti infrastrutturali delle utility e della tecnologia.

Il sentiment degli analisti sta inoltre migliorando. Nell’ultimo mese, la Zacks Consensus Estimate per gli utili del 2026 è salita a 12,85 dollari da 12,41, indicando un aumento previsto degli utili del 19,5% anno su anno.

Fonte: Zacks Investment Research

Rischi e sfide per gli investitori

- Valutazione elevata dopo i recenti guadagni

PWR scambia attualmente a 40,66 volte gli utili forward, ben al di sopra della media industriale di 25,24 e della mediana quinquennale di 25,87. Sebbene le forti prospettive di crescita giustifichino un certo premio, la valutazione alta lascia poco margine di errore. Qualsiasi rallentamento nell’attività progettuale o negli utili potrebbe portare a una flessione. - Rischi legati al tempismo e all’esecuzione dei progetti

Le aziende infrastrutturali spesso affrontano sfide relative alla tempistica dei progetti, come condizioni meteorologiche, permessi, approvazioni normative e interruzioni nella catena di approvvigionamento. Fattori macroeconomici come inflazione, tassi d’interesse e incertezze economiche possono inoltre incidere sulla pianificazione dei progetti e sulla spesa in conto capitale. Poiché Quanta fa affidamento su grandi progetti infrastrutturali, ritardi o cancellazioni possono influire sul riconoscimento dei ricavi in determinati trimestri.

Fonte: Zacks Investment Research

I principali concorrenti del settore

Quanta Services opera in un contesto competitivo insieme ad alcune importanti aziende di ingegneria e costruzioni:

- EMCOR Group (EME): Principale concorrente nei servizi di costruzione elettrica e meccanica, EMCOR compete spesso con Quanta per grandi contratti infrastrutturali e industriali. Le azioni EME sono salite dell’11,2% negli ultimi sei mesi.

- MasTec (MTZ): Specializzata in infrastrutture per energia, comunicazioni e gasdotti, MasTec compete con Quanta nella realizzazione di reti elettriche e costruzione di impianti per energie rinnovabili. Il titolo MTZ è salito del 50,2% negli ultimi sei mesi.

- Dycom Industries (DY): Attiva nell’appalto specializzato per infrastrutture telecom e utility, Dycom si contende spesso con Quanta progetti di espansione e aggiornamento delle reti. Le azioni DY hanno guadagnato il 37,7% negli ultimi sei mesi.

Insieme, EMCOR Group, MasTec e Dycom sono tra i principali rivali di Quanta nel settore dei servizi infrastrutturali.

È questo il momento giusto per investire in PWR?

Quanta si distingue come leader nel settore dei servizi infrastrutturali, beneficiando di tendenze quali elettrificazione, modernizzazione della rete e crescente domanda di energia da parte dei data center alimentati dall’intelligenza artificiale. Il backlog record, gli utili robusti e le prospettive positive per il 2026 rafforzano il suo potenziale di crescita a lungo termine.

Tuttavia, la rapida ascesa del titolo e la valutazione elevata suggeriscono che gran parte dell’ottimismo a breve termine potrebbe già essere incorporato nel prezzo. Gli investitori potrebbero considerare di attendere un punto d’ingresso più favorevole, a meno che non abbiano una prospettiva d’investimento a lungo termine.

PWR ha attualmente uno Zacks Rank #3 (Hold), il che indica che gli investitori potrebbero voler mantenere la posizione continuando a monitorare eventuali migliori opportunità valutative.

5 titoli pronti per una crescita significativa

Gli esperti di Zacks hanno selezionato cinque titoli che potrebbero raddoppiare di valore nel prossimo anno. Pur non essendo ogni scelta vincente, le raccomandazioni precedenti hanno portato guadagni del +112%, +171%, +209% e +232%.

Molti di questi titoli sono ancora sotto il radar di Wall Street, offrendo agli investitori l’opportunità di intervenire in anticipo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli investitori sono pronti ad affrontare 'disagi più intensi e frequenti' quest'anno?

Sembra che il DOJ non dividerà Live Nation e Ticketmaster