Le azioni LMT salgono del 43,6% in 3 mesi: dovresti mantenere o prendere profitti ora?

Prestazioni Recenti del Titolo Lockheed Martin

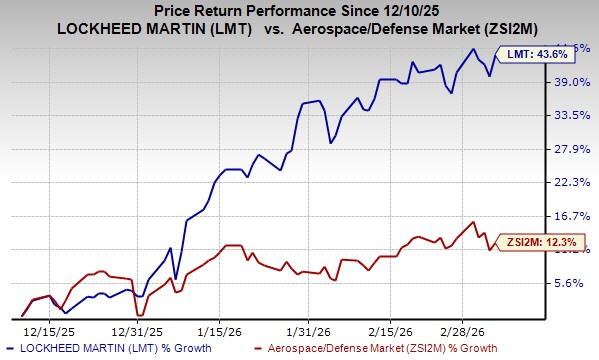

Nell'ultimo trimestre, il prezzo delle azioni Lockheed Martin (LMT) è salito del 43,6%, superando significativamente la crescita del 12,3% registrata dall'intero settore aerospaziale e della difesa. In qualità di uno dei principali appaltatori della difesa negli Stati Uniti, l'attenzione di Lockheed Martin sulle piattaforme chiave assicura un flusso costante di ordini per iniziative dell’Esercito, dell’Aeronautica, della Marina e dell’IT.

Altre importanti aziende della difesa hanno registrato buone performance durante questo periodo. RTX Corporation (RTX) e Northrop Grumman (NOC) hanno ottenuto rispettivamente guadagni del 20,1% e del 36,2%. RTX continua ad assicurarsi contratti sostanziali per le sue soluzioni di difesa comprovate sia dal Dipartimento della Difesa statunitense che da partner internazionali. Northrop Grumman beneficia di assegnazioni di bilancio favorevoli e di una presenza globale robusta.

Considerando la solida performance di Lockheed Martin rispetto ai suoi pari, gli investitori potrebbero chiedersi se sia il momento opportuno per investire. Analizziamo i principali fattori che hanno determinato il recente slancio di LMT e valutiamo le prospettive future.

Punti di Forza Chiave a Sostegno di LMT

L’ampio portafoglio di Lockheed Martin le consente di aggiudicarsi importanti contratti di difesa, contribuendo a un portafoglio ordini in crescita. Nel quarto trimestre 2025, la società ha siglato diversi accordi di alto profilo, come quello per la fornitura di 18 veicoli spaziali per la costellazione Tranche 3 Tracking Layer, del valore di oltre 1 miliardo di dollari, e un contratto da 233 milioni di dollari per la fornitura di sistemi IRST21 Block II e ricambi alla Marina degli Stati Uniti e alla Guardia Nazionale Aerea.

Il programma F-35 rimane una pietra miliare della divisione Aeronautics di Lockheed Martin, rappresentando circa il 27% delle vendite nette totali nel 2025. La domanda internazionale per l'Aegis Ballistic Missile Defense System continua, con paesi come Giappone, Spagna, Corea del Sud e Australia che mostrano grande interesse. Inoltre, l’azienda è impegnata in diversi progetti di sistemi da combattimento per navi in Canada, Cile e Nuova Zelanda.

Attraverso la sua controllata Sikorsky, Lockheed Martin sta accelerando la produzione dell’elicottero S-92A+ aggiornato, destinato a stimolare ulteriori vendite di aeromobili e rafforzare la sua posizione sul mercato globale degli elicotteri heavy-lift. Questo aumento della produzione permette all’azienda di evadere nuovi ordini, inclusi quelli di clienti governativi.

Ostacoli Affrontati da LMT

Nonostante i successi, Lockheed Martin ha incontrato alcune difficoltà, in particolare con un contratto classified a prezzo fisso con incentivi nel segmento Aeronautics, che ha comportato perdite riconosciute. Nel 2025, la società ha riportato 950 milioni di dollari di perdite su questo progetto, insieme a 570 milioni di perdite dal Canadian Maritime Helicopter Program, 95 milioni dal Turkish Utility Helicopter Program e 140 milioni di adeguamenti negativi sul profitto dei programmi C-130. Ulteriori problemi di performance o superamenti di costi potrebbero causare ulteriori battute d’arresto finanziarie.

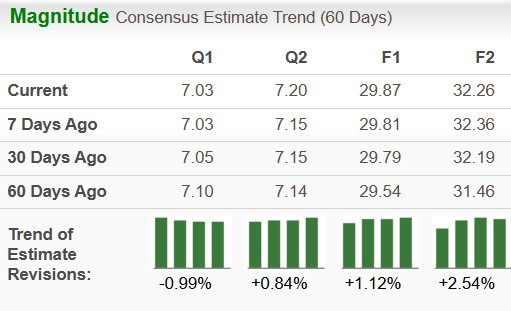

Previsioni di Utili e Crescita

Il consenso degli analisti sugli utili per azione (EPS) 2026 di Lockheed Martin è aumentato dell’1,12% negli ultimi due mesi. Il tasso di crescita previsto degli utili a lungo termine della società è del 18,57%.

La stima EPS 2026 di RTX è aumentata dell’1,49% nello stesso periodo, mentre quella di Northrop Grumman è calata del 2,05%. Il tasso di crescita degli utili a lungo termine di Northrop Grumman è del 4,8%, rispetto al 10,16% di RTX.

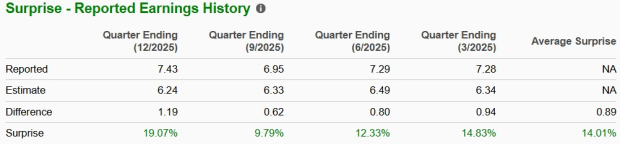

Storico delle Sorprese sugli Utili di LMT

Lockheed Martin ha superato le aspettative sugli utili in ognuno degli ultimi quattro trimestri, registrando una sorpresa media positiva del 14,01%.

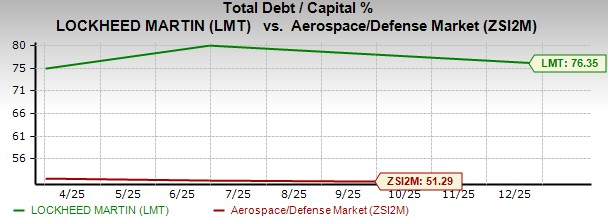

Analisi del Debito

Il rapporto debito/capitale totale della società attualmente si attesta al 76,35%, nettamente superiore alla media del settore del 51,29%.

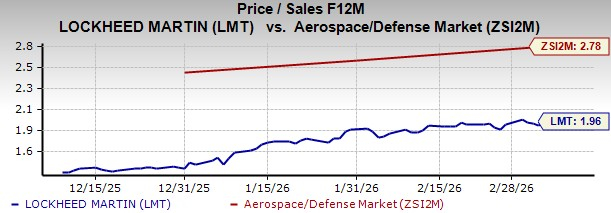

Valutazione: Valori Inferiori alla Media del Settore

Il rapporto prezzo/vendite forward a 12 mesi di Lockheed Martin è 1,96, inferiore alla media settoriale di 2,78. Questo significa che il titolo viene scambiato a sconto rispetto ai suoi pari di settore.

Considerazioni per gli Investitori

L’ampia gamma di tecnologie avanzate per la difesa di Lockheed Martin la posiziona per aggiudicarsi grandi contratti e mantenere un portafoglio ordini solido. La crescita è sostenuta da programmi di punta nello spazio, nell’aviazione e nella difesa navale, oltre che dall’aumento della produzione dell’S-92A+ tramite Sikorsky.

Tuttavia, i livelli di debito elevati e le pressioni finanziarie in corso suggeriscono che i potenziali investitori potrebbero attendere un momento di ingresso più favorevole. Gli azionisti attuali potrebbero invece considerare di mantenere le proprie posizioni, considerando le solide prospettive sugli utili della società.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Operazione repo da 15 miliardi di dollari della Fed: valutare la liquidità del mercato crypto

Il dividendo di Hochschild Mining non raggiunge le stime nonostante gli utili record; azioni in calo