L'acquisto di azioni Agnico Eagle è giustificato data la sua alta valutazione?

Agnico Eagle Mines Limited: Valutazione e Confronto con i Pari

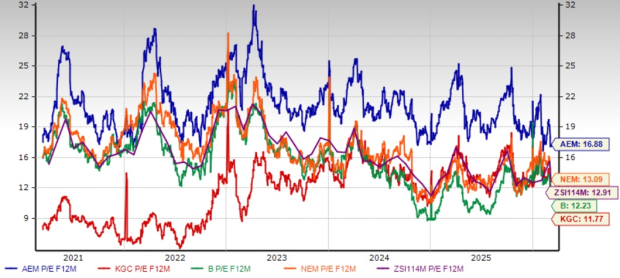

Agnico Eagle Mines Limited (AEM) è attualmente valutata con un rapporto prezzo/utili (P/E) forward di 16,88, circa il 30,8% superiore rispetto alla media del settore minerario aurifero, che si attesta a 12,91. Questo premio posiziona AEM al di sopra di altri importanti produttori di oro come Barrick Mining Corporation (B), Newmont Corporation (NEM) e Kinross Gold Corporation (KGC). Secondo Zacks, AEM ha un Value Score pari a D, mentre Barrick e Kinross ciascuna hanno un B e Newmont ha un C.

Confronto dei Rapporti P/E: AEM vs. I Pari di Settore

Fonte: Zacks Investment Research

Performance del Titolo nell’Ultimo Anno

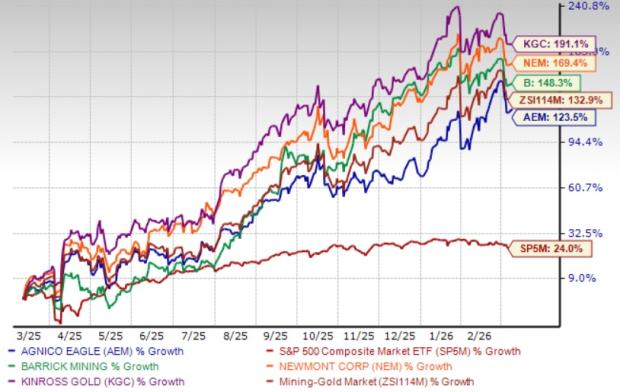

Negli ultimi dodici mesi, il titolo AEM ha registrato forti guadagni, trainati da prezzi dell’oro record e utili superiori alle attese grazie a prezzi realizzati più elevati e una produzione robusta. Il titolo è salito del 123,5% in questo periodo. Tuttavia, questa crescita è stata inferiore rispetto al settore minerario aurifero più ampio, che è aumentato del 132,9%, pur superando l’incremento del 24% dell’S&P 500. In confronto, Barrick, Newmont e Kinross hanno ottenuto guadagni ancora superiori, rispettivamente pari al 148,3%, 169,4% e 191,1%.

Andamento del Prezzo di AEM su Un Anno

Fonte: Zacks Investment Research

Analisi Tecnica: Medie Mobili

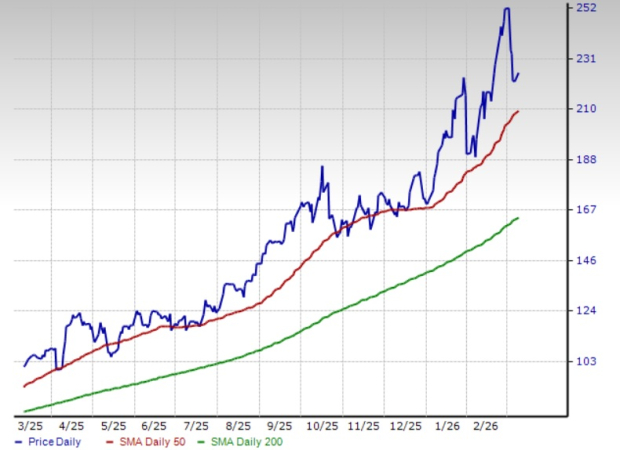

Dal 4 marzo 2024, il prezzo del titolo Agnico Eagle è rimasto costantemente al di sopra della sua media mobile semplice (SMA) a 200 giorni, indicando una tendenza rialzista sostenuta. Il prezzo attuale è anche superiore alla SMA a 50 giorni, e la SMA a 50 giorni resta più alta della SMA a 200 giorni, rafforzando una prospettiva positiva per il titolo.

AEM Tratta Sopra le Principali Medie Mobili

Fonte: Zacks Investment Research

Prospettive di Crescita Guidate da Progetti Strategici

Agnico Eagle sta attivamente portando avanti diversi progetti strategici principali con l’obiettivo di aumentare la produzione e il flusso di cassa. Tra le iniziative chiave figurano il progetto Odyssey presso il Canadian Malartic Complex, Detour Lake, Hope Bay, Upper Beaver e San Nicolas. Il Progetto Hope Bay, con 3,4 milioni di once di riserve provate e probabili, dovrebbe essere un importante contributo al flusso di cassa futuro. L’espansione dell’impianto di trattamento Meliadine è stata completata nella seconda metà del 2024, aumentando la capacità di trattamento a circa 6.250 tonnellate al giorno. Presso il Canadian Malartic, la società sta passando all’estrazione sotterranea con la miniera Odyssey e sta perseguendo ulteriori opportunità per incrementare la produzione annua, con l’entrata in funzione di East Gouldie prevista per l’inizio del 2026.

L’esplorazione nell’area Patch 7 di Hope Bay e nel deposito Marban (acquisito tramite O3 Mining) è focalizzata sull’espansione delle risorse minerarie. La società sta inoltre avanzando con lo studio di fattibilità a San Nicolas e nello sviluppo della rampa esplorativa a Detour Lake. La fusione con Kirkland Lake Gold ha posizionato Agnico Eagle come uno dei principali produttori di oro a livello mondiale, fornendo una solida pipeline di progetti in fase di sviluppo e esplorazione e la forza finanziaria necessaria per sostenere la crescita continua.

Solidità Finanziaria e Allocazione del Capitale

AEM vanta una forte liquidità e genera un significativo flusso di cassa, che le consente di supportare l’esplorazione, finanziare progetti di crescita, ridurre il debito e restituire valore agli azionisti. Nel quarto trimestre, il flusso di cassa operativo ha raggiunto circa 2,1 miliardi di dollari, in aumento dell’87% anno su anno. Per l’intero anno 2025, il flusso di cassa operativo è arrivato al valore record di 6,8 miliardi di dollari, grazie a miglioramenti operativi.

Il flusso di cassa libero del quarto trimestre si è attestato a circa 1,3 miliardi di dollari, più del doppio rispetto ai 570 milioni dell’anno precedente. Il flusso di cassa libero annuo ha raggiunto il record di 4,4 miliardi di dollari, in aumento del 105% su base annua, supportato da prezzi forti dell’oro e da solide performance operative. L’azienda ha ridotto il proprio debito a lungo termine di circa 950 milioni di dollari nel 2025, chiudendo l’anno con 196 milioni di debito e una posizione di cassa netta di quasi 2,7 miliardi di dollari. Nel 2025, AEM ha restituito circa 1,4 miliardi di dollari agli azionisti tramite dividendi e riacquisti di azioni, aumentando il dividendo trimestrale del 12,5% fino a 0,45 dollari per azione.

I prezzi dell’oro, sebbene siano scesi rispetto ai massimi di gennaio 2026, rimangono favorevoli e si prevede che continueranno a sostenere la redditività di AEM. Le tensioni geopolitiche, un dollaro statunitense debole e le incertezze macroeconomiche hanno spinto l’oro a nuovi massimi, con prezzi che recentemente hanno superato i 5.400 dollari per oncia prima di stabilizzarsi sopra i 5.100 dollari. Gli acquisti continuativi delle banche centrali e la persistente domanda di beni rifugio probabilmente manterranno elevati i prezzi dell’oro.

Attualmente, AEM offre un rendimento da dividendo dello 0,8% e ha raggiunto un tasso di crescita annualizzato del dividendo a cinque anni del 2,6%, con un payout ratio del 19%.

Revisioni al Rialzo degli Utili

Le aspettative degli analisti sugli utili di AEM per il 2026 sono aumentate negli ultimi due mesi, con le previsioni per il 2027 anch’esse in aumento. Il consenso attuale prevede utili per il 2026 pari a 13,28 dollari per azione, con un incremento del 60,4% anno su anno e una crescita ulteriore dell’1,4% prevista per il 2027.

Fonte: Zacks Investment Research

Prospettive di Investimento per AEM

Con una solida pipeline di progetti di crescita e una posizione finanziaria robusta, Agnico Eagle Mines Limited si distingue come una scelta interessante per gli investitori interessati al settore minerario aurifero. Prezzi dell’oro elevati, una traiettoria di crescita positiva e stime di utili in aumento rafforzano ulteriormente il caso di investimento. La valutazione premium del titolo è giustificata dai suoi solidi fondamentali e da una prospettiva degli utili promettente. Gli investitori possono considerare l’aggiunta di questa azione Zacks Rank #1 (Strong Buy) ai loro portafogli.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroL'integrazione di Gravotech da parte di Brady potrebbe giustificare una valutazione premium—se l'esecuzione sarà all'altezza

La dichiarazione di forza maggiore di QatarEnergy provoca una interruzione del 20% nella fornitura globale di GNL—Immediata carenza di offerta scatena nuove opportunità di trading