Bank of America affronta la sfida del NII nel primo trimestre mentre gli investitori considerano una previsione robusta

Utili del primo trimestre di Bank of America: grandi aspettative e reazione del mercato

Le prospettive sugli utili del primo trimestre di Bank of America sono state ampiamente influenzate dalla precedente performance del quarto trimestre, che ha mostrato il classico scenario "buone notizie, cattiva reazione". Nonostante la banca abbia riportato un utile per azione di 98 centesimi—superando la previsione di consenso di 0,96$—il titolo è calato dopo la pubblicazione dei risultati. Questo riflette il fenomeno del "sell the news", dove gli investitori avevano già anticipato gli esiti positivi, lasciando poco spazio per ulteriori rialzi.

Il superamento delle previsioni sugli utili è stato spinto da diversi fattori. Il reddito netto da interessi è salito del 9,7% a 15,92 miliardi di dollari e l'accantonamento ridotto ha ulteriormente sostenuto i risultati. Tuttavia, il sentiment degli investitori si è raffreddato a causa delle indicazioni fornite dal management, che ha previsto una leva operativa nella fascia bassa delle aspettative—circa 200 punti base per l'esercizio 2026, rispetto a un target a medio termine di 200-300 punti base. Questa visione prudente ha smorzato l’entusiasmo, dimostrando che risultati forti possono deludere se le proiezioni future non soddisfano le aspettative del mercato.

Questa dinamica rende impegnativa la partenza del primo trimestre. Con un quarto trimestre già solido incorporato nelle quotazioni, ora l’attenzione si concentra sulla capacità di Bank of America di superare le alte aspettative su reddito netto da interessi e commissioni di investment banking. La banca ha fissato un obiettivo di circa 200 punti base per la leva operativa dell’anno e prevede una crescita anno su anno di circa il 7% del reddito netto da interessi nel Q1. Questo dato sarà osservato attentamente dagli analisti. Sebbene l’annuncio recente del dividendo—che viene mantenuto a 0,28$ per azione—offra stabilità, non modifica la narrazione centrale degli utili. Il messaggio è chiaro: Bank of America deve superare le proprie indicazioni per spingere il titolo al rialzo nel Q1.

Focus principale: reddito netto da interessi e commissioni di investment banking

Per questo trimestre, gli investitori si concentrano su due principali indicatori: la crescita del reddito netto da interessi (NII) e la sostenibilità delle commissioni di investment banking (IB). Le indicazioni della banca puntano a una crescita del NII di circa il 7% anno su anno per il Q1. Raggiungere o superare questo obiettivo confermerebbe la solidità del repricing dei prestiti e dei depositi della banca. Al contrario, un dato inferiore suggerirebbe che lo slancio del Q4 sta rallentando. Con una crescita del NII su base annua prevista tra il 5% e il 7%, raggiungere la fascia centrale già nel Q1 rappresenterebbe un buon inizio, ma le aspettative di mercato potrebbero essere persino più alte.

L'incertezza maggiore riguarda l'investment banking. L'aumento del 10% nelle commissioni IB del Q4 è stato spinto da una maggiore volatilità del mercato, che ha stimolato l’attività dei clienti. Tali ricavi legati al trading sono ciclici e possono tornare rapidamente a livelli normali. La domanda è se Bank of America riuscirà a mantenere questa base elevata di commissioni nel Q1, o se dovrà affrontare confronti più difficili con il calo della volatilità. Gli stessi strategist della banca hanno avvertito che il rialzo delle valutazioni dell’S&P 500 potrebbe raffreddare l'engagement dei clienti e il flusso delle operazioni, rendendo più complicato replicare la crescita dello scorso trimestre.

In sintesi, le aspettative sul NII sono ancorate alle guidance della banca, mentre la crescita delle commissioni IB affronta una barriera più alta in virtù degli eccezionali risultati dello scorso trimestre. Il mercato cercherà segnali che la crescita delle commissioni stia diventando più stabile, invece di essere solo il frutto di condizioni di mercato temporanee. Un NII forte accompagnato da commissioni IB stabili o in calo lancerebbe segnali contrastanti, mentre un risultato superiore in entrambi i segmenti rafforzerebbe la fiducia nella solidità della banca.

Cosa è già incorporato nel prezzo e cosa potrebbe sorprendere il 15 aprile

Gli analisti prevedono un solido trimestre da Bank of America, con la stima di consenso Zacks per l’EPS del Q1 a 0,96$ per azione, pari a un aumento del 17% rispetto all’anno precedente. Pur costituendo questa la base di partenza, il vero interesse sta nei dettagli che potrebbero generare uno scarto tra le attese e la realtà. Il mercato sarà particolarmente attento alla crescita del reddito netto da interessi in rapporto al target del 7% fissato dalla banca.

Il rischio più immediato al superamento delle aspettative sull’EPS è un rallentamento dei ricavi da trading. Nel trimestre precedente, la divisione vendite e trading della banca ha registrato un aumento del 23% delle commissioni da equity trading, spingendo un incremento del 10% dei ricavi generali da trading. Tali guadagni legati alla volatilità sono difficili da mantenere. Se nel Q1 si dovesse registrare un calo significativo delle commissioni di equity trading, significherebbe che le favorevoli condizioni di mercato stanno svanendo, esercitando pressione sui ricavi diversi dagli interessi e rendendo più difficile compensare eventuali debolezze del NII.

Oltre ai dati principali, saranno fondamentali i commenti del management su qualità del credito e crescita dei prestiti. Questi elementi sono chiave per sostenere il trend del NII. Nel Q4, la banca ha riportato un miglioramento delle metriche di credito, con le inadempienze sulle carte di credito oltre i 90 giorni scese all’1,27%. La crescita continua dei prestiti, che ha contribuito a un aumento dell’8% anno su anno dello stock medio di prestiti e leasing, rimane vitale. Qualsiasi segnale di sofferenza in queste aree potrebbe compromettere le prospettive sul NII e costringere a una revisione delle attese.

Il momento cruciale per il titolo il 15 aprile sarà il dato effettivo del reddito netto da interessi rispetto al target del 7%. Superare questa soglia confermerebbe la strategia di repricing della banca e la crescita dei depositi. Al contrario, mancarla solleverebbe timori che i recenti tagli dei tassi stiano influenzando gli utili più rapidamente del previsto, aumentando magari la pressione sugli obiettivi di leva operativa. Dato il livello alto fissato dal trimestre precedente, anche una lieve delusione sul NII potrebbe scatenare una rapida reazione del mercato, trasformando un forte trimestre in una delusione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

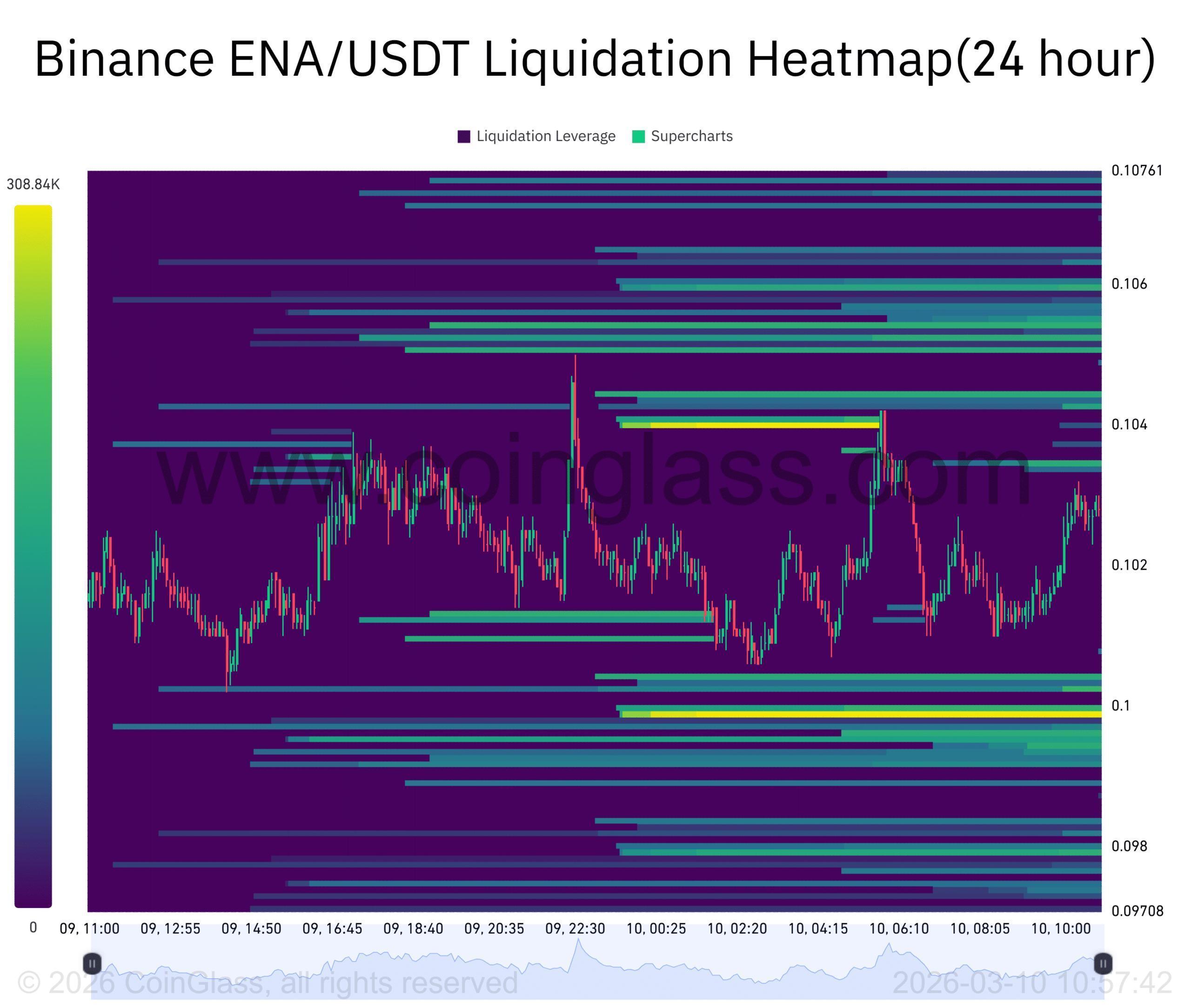

Ethena: Un'accumulazione silenziosa di 4,47 milioni di ENA sta forse innescando una ripresa?

Visa, Mastercard accelerano il lancio di soluzioni AI per le imprese