Ecco perché mantenere una posizione hold ha senso per le azioni di Pembina Pipeline in questo momento

Pembina Pipeline Corporation: Panoramica della Società

Pembina Pipeline Corporation (PBA) è un importante fornitore di infrastrutture energetiche canadese, che gestisce una vasta gamma di oleodotti, impianti di trattamento del gas, strutture per la movimentazione di liquidi, unità di stoccaggio e terminal di esportazione. Sfruttando le sue operazioni integrate, Pembina offre servizi completi che trasportano materie prime dai siti di produzione ai mercati finali. L’attività della società è sostenuta da contratti a lungo termine e basati su commissioni, garantendo un flusso di cassa costante e affidabile. Pembina dà priorità alla sicurezza operativa, agli investimenti disciplinati e all’espansione delle infrastrutture per supportare l’aumento della produzione nelle principali regioni di risorse. Inoltre, la società porta avanti iniziative strategiche per ampliare l’accesso ai mercati e rafforzare la sua posizione competitiva nel settore energetico globale in evoluzione.

Per gli investitori, la domanda centrale è se mantenere la propria partecipazione in Pembina per beneficiare dei possibili guadagni futuri o riconsiderare il proprio portafoglio dopo i recenti aumenti di prezzo. Analizzare la salute finanziaria di Pembina, le tendenze del settore e le prospettive di crescita sostenuta può aiutare a determinare la strategia d’investimento ottimale per il futuro.

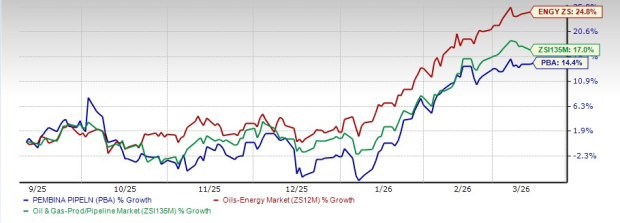

Performance recente del titolo PBA

Negli ultimi sei mesi, le azioni di Pembina sono aumentate del 14,4%. Tuttavia, questa crescita è stata inferiore rispetto al settore petrolifero ed energetico più ampio, che è cresciuto del 24,8%, e rispetto al sottosettore Oil & Gas Production and Pipelines, che ha registrato un incremento del 17% nello stesso periodo.

Grafico delle azioni negli ultimi sei mesi

Fonte: Zacks Investment Research

Principali vantaggi di Pembina

- Modello di business resiliente basato sulle commissioni: La rete midstream diversificata di Pembina—che comprende oleodotti, trattamento del gas, frazionamento e strutture di esportazione—genera la maggior parte dei ricavi da contratti a lungo termine. Questi accordi, come il take-or-pay e il cost-of-service, proteggono la società dalle oscillazioni dei prezzi delle materie prime. I recenti sforzi per rinnovare e prolungare i contratti hanno portato a un’elevata utilizzazione degli asset principali, supportando utili stabili e prevedibili per gli azionisti.

- Solida pipeline di crescita: La società sta procedendo con diversi importanti progetti infrastrutturali, tra cui l’espansione del frazionatore RFS IV, l’aggiornamento dell’impianto di trattamento del gas Wapiti e il cogeneratore K3. Queste iniziative sono in linea con le tempistiche e rispettano il budget. Ulteriori espansioni degli oleodotti sono pianificate in Alberta e British Columbia per sostenere l’incremento della produzione dal Western Canadian Sedimentary Basin. Una volta operative, queste iniziative dovrebbero aumentare la capacità e favorire la crescita dell’EBITDA a lungo termine.

- Previsioni positive sugli utili per il 2026: Gli analisti prevedono che gli utili di Pembina raggiungeranno $2,14 per azione nel 2026, con un aumento del 12,6% rispetto all’anno precedente. Questa previsione ottimistica rafforza l’attrattiva del titolo per gli investitori.

Tendenza delle stime sugli utili

Fonte: Zacks Investment Research

- Espansione delle opportunità di LNG ed esportazione: Pembina sta portando avanti il progetto Cedar LNG, una struttura di esportazione galleggiante destinata ai mercati asiatici. I lavori di costruzione sono ben avviati, con contratti a lungo termine già stipulati con importanti acquirenti globali di LNG e produttori canadesi. Queste partnership sottolineano la fattibilità del progetto e la forte domanda internazionale di LNG canadese. Una volta operativa, Cedar LNG potrebbe diversificare le fonti di ricavi di Pembina e aprire nuove opportunità di crescita all'estero.

Potenziali rischi per Pembina

- EBITDA inferiore nel quarto trimestre: Nonostante una solida performance operativa, Pembina ha registrato una diminuzione dell’EBITDA rettificato del 14,3% anno su anno nel quarto trimestre, pari a C$1,1 miliardi. Questo calo è dovuto principalmente a risultati più deboli nei settori marketing e nuove iniziative, nonché a modifiche delle tariffe di trasporto e degli accordi di condivisione dei ricavi. Tali diminuzioni suggeriscono che la volatilità degli utili nel breve termine potrebbe persistere, specialmente se i margini di marketing rimarranno contenuti.

- Esposizione ai mercati delle materie prime: Seppur la maggior parte dei ricavi di Pembina sia protetta da contratti basati su commissioni, alcune aree—specie marketing e nuove iniziative—rimangono sensibili alle fluttuazioni dei prezzi delle materie prime. Spread più stretti nei liquidi del gas naturale e minori guadagni da derivati hanno influito negativamente sui risultati. Tali fattori guidati dal mercato sono largamente fuori dal controllo della società e potrebbero continuare a influenzare la redditività durante periodi di prezzi sfavorevoli.

- Significative esigenze di investimento in capitale: Pembina sta attualmente investendo molto in diversi progetti di larga scala, come Cedar LNG e varie espansioni di oleodotti. Queste iniziative richiedono investimenti ingenti di capitale ed il management prevede periodi di flusso di cassa libero negativo e maggiore leva finanziaria. Inaspettati incrementi dei costi o ritardi nei progetti potrebbero limitare la flessibilità finanziaria e impattare sui rendimenti per gli azionisti.

- Dipendenza dall’attività upstream: I volumi trasportati dalla società sono strettamente legati ai livelli di perforazione e produzione dei produttori energetici upstream. Pur essendo prevista una crescita a lungo termine nel Canada occidentale, l’attività di breve periodo può essere volatile a causa dei prezzi delle materie prime, della consolidazione del settore o di cambiamenti nei piani di perforazione. Diminuzioni degli investimenti da parte degli operatori upstream potrebbero ridurre i volumi e i ricavi di Pembina.

Conclusione: Prospettive delle azioni PBA

Pembina si distingue per la sua rete di infrastrutture diversificata e il modello di ricavi stabile e basato su contratti, che garantiscono flussi di cassa prevedibili. I progetti di espansione in corso e l’ingresso nell’export di LNG offrono prospettive di crescita promettenti nel lungo termine, mentre le proiezioni positive sugli utili rafforzano la fiducia nelle performance future.

Tuttavia, i recenti cali dell’EBITDA, la esposizione alla volatilità dei prezzi delle materie prime e il ciclo attuale di elevata spesa in capitale presentano rischi finanziari di breve termine e la possibilità di oscillazioni negli utili. Considerando questi fattori, è consigliabile un approccio cauto—consentendo agli investitori di beneficiare dei punti di forza strutturali di Pembina, monitorando al contempo segnali più chiari di stabilità degli utili.

Migliori alternative nel settore energetico

Attualmente, Pembina detiene un Zacks Rank #3 (Hold).

Gli investitori in cerca di opportunità nel settore energetico possono considerare società altamente classificate come Archrock, Inc. (AROC), Harbour Energy plc (HBRIY) e Nabors Industries Ltd. (NBR). Archrock vanta attualmente un Zacks Rank #1 (Strong Buy), mentre Harbour Energy e Nabors Industries possiedono ciascuna un Zacks Rank #2 (Buy).

- Archrock, Inc. (AROC): Inizialmente provider di servizi energetici a 360 gradi, Archrock è diventata leader nei servizi di compressione, a supporto principalmente della produzione, lavorazione e trasporto di gas naturale. La stima di consenso per gli utili del 2026 indica un aumento del 5,8% sull’anno precedente.

- Harbour Energy plc (HBRIY): Con sede nel Regno Unito, Harbour Energy è un produttore indipendente di petrolio e gas. Gli analisti prevedono che gli utili del 2026 cresceranno del 212,5% anno su anno.

- Nabors Industries Ltd. (NBR): Con sede a Hamilton, Nabors è tra i maggiori contractor di perforazione terrestre a livello mondiale, attivo nell’ambito del petrolio, del gas e della geotermia. Gli utili del 2026 sono previsti in aumento del 48,6% rispetto all’anno precedente.

Tecnologia emergente: Quantum Computing

Quantum computing si prepara a diventare la prossima grande rivoluzione tecnologica, potenzialmente con un impatto superiore persino all’intelligenza artificiale.

Sebbene si pensasse che la sua adozione diffusa fosse ancora lontana, la tecnologia sta avanzando rapidamente. I grandi colossi tecnologici—including Microsoft, Google, Amazon, Oracle, Meta e Tesla—sono impegnati nell’integrazione del quantum computing nelle loro operazioni.

Il Senior Stock Strategist Kevin Cook ha identificato sette titoli con il potenziale per guidare la rivoluzione del quantum computing nel suo report, Beyond AI: The Quantum Leap in Computing Power.

Kevin, che aveva individuato precocemente il potenziale di NVIDIA già nel 2016, ora evidenzia quella che potrebbe essere la prossima tendenza trasformativa. Gli investitori hanno un’opportunità unica di posizionarsi all’avanguardia di questo cambiamento tecnologico.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

EUR/USD: Il movimento di capitali si avvicina alla barriera di 1,1650 prima del rilascio del CPI

SONOS amplia la sua gamma con l’introduzione di Sonos Play ed Era 100 SL

L'analista di Bloomberg svela la verità sugli ETF XRP

Visa si prepara per il boom dei viaggi in APAC con una soluzione di carta virtuale