Il prezzo di trading di Dave è inferiore a quello dei concorrenti del settore: occasione di affare o rischio nascosto?

Dave Inc.: Un'opportunità di valore eccezionale

Dave Inc. (DAVE) attualmente si posiziona come un titolo di valore convincente. Il suo rapporto prezzo/utili previsto per i prossimi 12 mesi è di 14.95, sensibilmente inferiore alla media del settore di 23.57 e ben al di sotto della sua mediana di 24.49. Il rapporto EV/EBITDA degli ultimi 12 mesi si attesta a 17.06, appena sopra quello del settore, pari a 17.09, ma comunque sotto la propria mediana di 20.46.

Prezzi competitivi e solidità finanziaria

Rispetto a concorrenti come Affirm (AFRM) e SoFi Technologies (SOFI), le azioni di Dave vengono scambiate a sconto. Il rapporto P/E futuro di Affirm è 31.83, mentre quello di SoFi è 28.48. Per il rapporto EV/EBITDA degli ultimi 12 mesi, Affirm si attesta a 84.94 e SoFi a 21.91, entrambi superiori ai numeri di Dave.

Nonostante lo stato di sottovalutazione, alcuni investitori possono chiedersi se Dave sia una "trappola di valore". Tuttavia, i margini robusti della società dissipano questa preoccupazione. Nel quarto trimestre del 2025, Dave ha riportato un margine di profitto lordo aggiustato del 74%, con una media su quattro trimestri del 72.5%.

Metriche di crescita impressionanti

L'EBITDA aggiustato e l'utile netto aggiustato di Dave sono aumentati rispettivamente del 118% e del 92% anno su anno nel quarto trimestre 2025, evidenziando la forza operativa dell'azienda e sostenendo il quadro contro la trappola di valore. Il sentiment degli analisti per il titolo rimane positivo.

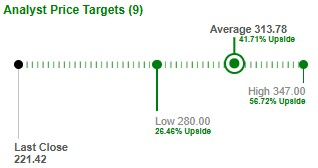

Secondo nove analisti, il prezzo medio target a breve termine per Dave è di $313.8, rappresentando un aumento del 41.7% rispetto al prezzo di chiusura precedente di $221.4. Questa prospettiva suggerisce che Dave è vista sia come una banca digitale innovativa sia come una società tecnologica sottovalutata, con notevole potenziale di crescita al lancio di nuovi prodotti.

Performance del titolo e divario di valutazione

Nell'ultimo anno, il titolo di Dave è salito del 175.4%. Nonostante questa crescita significativa, le azioni rimangono sottovalutate rispetto ai pari del settore. Questa discrepanza, combinata con dati finanziari solidi e un prezzo target promettente, indica un potenziale di crescita continuata per Dave nel futuro.

Previsioni e valutazione di valore di Dave

- Ricavi previsti per il 2026: $694.9 milioni, un aumento del 25.4% rispetto all’anno precedente.

- Crescita attesa dei ricavi nel 2027: 20%.

- Stima EPS per il 2026: $14.49, in aumento del 9.9% anno su anno.

- Previsione EPS per il 2027: aumento del 20.8%.

La stima di consenso sugli utili di Dave per il 2026 è aumentata del 3.5% negli ultimi 60 giorni, mentre quella per il 2027 è diminuita del 6% nello stesso periodo.

Dave possiede un punteggio di valore pari a C ed è attualmente classificato come Zacks Rank #2 (Buy). Per l’elenco completo delle azioni Zacks #1 Rank (Strong Buy), clicca qui.

Quantum Computing: La prossima frontiera degli investimenti

Quantum computing sta rapidamente emergendo come tecnologia trasformativa, potenzialmente destinata a superare persino l’intelligenza artificiale nell’impatto. Le principali aziende tech—tra cui Microsoft, Google, Amazon, Oracle, Meta e Tesla—corrono per integrare il quantum computing nelle proprie operazioni.

Kevin Cook, Senior Stock Strategist, ha identificato sette titoli pronti a guidare la rivoluzione del quantum computing nel suo rapporto, Beyond AI: The Quantum Leap in Computing Power. Kevin, che ha riconosciuto il potenziale di NVIDIA molto prima degli altri, ora evidenzia il quantum computing come la prossima grande opportunità per gli investitori. Si tratta di un'occasione unica per posizionare il proprio portafoglio in anticipo rispetto al mercato.

Ottieni più approfondimenti sugli investimenti

Per le ultime raccomandazioni sui titoli da Zacks Investment Research, puoi scaricare i 7 migliori titoli per i prossimi 30 giorni. Accedi al report gratuito qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Perché ON Semiconductor Corp. (ON) ha perso l'11,6% dopo il suo più recente annuncio sui risultati finanziari?