La ripresa di C aumenta le prospettive di crescita: è questo il momento giusto per investire in questo titolo?

Citigroup riafferma la strategia di crescita in mezzo all'incertezza economica

Citigroup Inc. ha ribadito i suoi obiettivi fondamentali e finanziari, sottolineando prospettive di espansione promettenti nonostante le sfide economiche e globali in corso. La CEO Jane Fraser ha affrontato questi temi e altro ancora durante la Conferenza Globale delle Istituzioni Finanziarie RBC Capital Markets 2026.

Fraser ha evidenziato che gli indicatori economici solidi stanno alimentando la prospettiva positiva della banca. L'attività delle corp americane negli Stati Uniti rimane dinamica, spinta dagli investimenti in intelligenza artificiale, automazione, aggiornamenti tecnologici e da una tendenza favorevole nelle fusioni e acquisizioni. L’aumento dei consumi, insieme ad un ambiente aziendale sostenuto dalla deregolamentazione e dagli incentivi fiscali, sta ulteriormente favorendo la crescita del business.

Ha inoltre sottolineato che l'integrazione della U.S. Retail Bank con la divisione Wealth Management dovrebbe migliorare i servizi ai clienti, aumentare la quota di mercato e incentivare la crescita dei ricavi attraverso un sistema di referral più integrato e opzioni d'investimento ampliate, incluse soluzioni di gestione della ricchezza sia tradizionali che alternative. Questi miglioramenti sono destinati a rafforzare la performance di Citigroup nel prossimo futuro.

Guardando al primo trimestre del 2026, Citigroup prevede una crescita percentuale dei ricavi da investment banking e mercati nell’ordine della metà dei teen, sostenuta da una forte attività nelle fusioni, acquisizioni e negoziazioni sui mercati del capitale azionario. La società ha riaffermato l’obiettivo di raggiungere un’efficienza operativa del 60% nel 2026, sebbene i costi di licenziamento derivanti dalla ristrutturazione in corso possano influenzare i primi risultati.

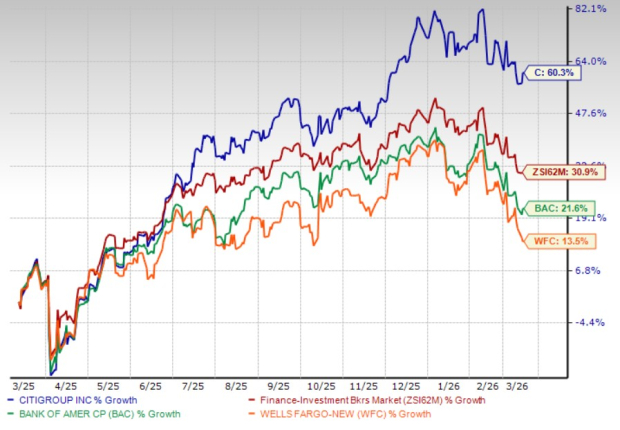

La svolta di Citigroup è evidente nelle performance delle proprie azioni. Nell’ultimo anno, i titoli hanno registrato un incremento del 60,3%, superando il guadagno del 30,9% del settore. La banca ha anche sovraperformato i principali concorrenti: Bank of America è salita del 21,6% e Wells Fargo del 13,5%.

Performance del prezzo delle azioni

Fonte: Zacks Investment Research

Con Citigroup che riafferma la propria traiettoria di crescita e attua la revisione strategica, gli investitori si chiedono se il rally del titolo possa continuare o se l’ottimismo sia già incorporato nel prezzo. Per valutare questo aspetto, è importante rivedere i principali driver di crescita, i rischi e i fattori di valutazione che influenzano le prospettive di Citigroup.

Considerazioni fondamentali per Citigroup

Rationalizzazione operativa e focus strategico

La CEO Jane Fraser porta avanti un piano pluriennale per semplificare le operazioni e concentrarsi sulle aree di business fondamentali. Da aprile 2021, Citigroup ha abbandonato il settore bancario retail in 14 mercati tra Asia ed EMEA.

Nel febbraio 2026, Citigroup ha concluso la vendita della propria sussidiaria bancaria russa, AO Citibank, a Renaissance Capital, rafforzando la posizione patrimoniale e semplificando il bilancio. Questa transazione dovrebbe aggiungere circa 4 miliardi di dollari al capitale CET1 della società nel primo trimestre del 2026. Inoltre, Citigroup ha stipulato accordi affinché gli investitori acquisiscano una quota combinata del 24% in Grupo Financiero Banamex, dopo la precedente vendita del 25% nel dicembre 2025. Sono in corso le preparazioni per una IPO delle unità bancarie consumer e PMI in Messico.

Ulteriori dismissioni comprendono la vendita del business consumer banking in Polonia (maggio 2025) e del portafoglio di gestione patrimoniale consumer con base in Cina (giugno 2024). La banca sta anche chiudendo le attività consumer banking in Corea. Alla RBC Conference, Citigroup ha riportato che il programma di trasformazione ha raggiunto oltre l’80% dello stato previsto.

Queste azioni stanno liberando capitale, permettendo investimenti in wealth management e investment banking, previsti come driver di crescita delle commissioni. Citigroup prevede un tasso di crescita annua composta dei ricavi del 4-5% fino al 2026.

Iniziative di efficienza e avanzamenti tecnologici

La banca dà priorità all’ottimizzazione dei processi, alla semplificazione delle piattaforme e all’automazione per minimizzare l’intervento manuale. Citigroup sta sempre più utilizzando strumenti basati su AI per migliorare produttività, opportunità di ricavo e servizio ai clienti. Alla RBC Conference, il management ha sottolineato il ruolo centrale dell’AI in tutti i segmenti.

Questa settimana, Citigroup ha avviato una partnership pluriennale con LSEG per modernizzare l’infrastruttura dati nei mercati, investment banking, wealth management, trading e funzioni di rischio. L’obiettivo è migliorare la qualità, standardizzazione e accessibilità dei dati, abilitando decisioni più informate ed efficienze operative.

Citigroup ha inoltre riorganizzato la struttura manageriale, eliminando livelli di burocrazia per allinearsi alla strategia di maggiore ampiezza di controllo e riduzione della complessità.

Nel gennaio 2024, la banca ha annunciato l’intenzione di ridurre la forza lavoro di 20.000 dipendenti, circa l’8% dello staff globale, entro il 2026. Oltre 10.000 posizioni sono già state eliminate, con la diminuzione dei costi inattivi per via delle uscite in Russia, Cina e altri mercati.

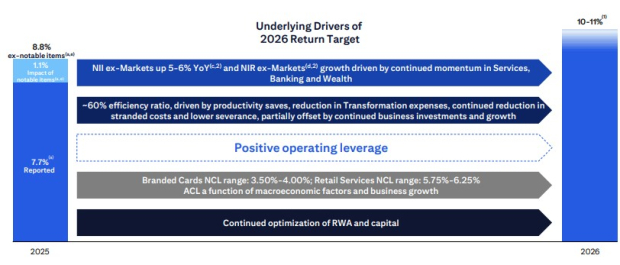

Queste misure dovrebbero generare risparmi annualizzati tra 2 e 2,5 miliardi di dollari entro il 2026. L’obiettivo della banca è un rendimento sul capitale tangibile (ROTCE) del 10-11% nel 2026.

Prospettive ROTCE

Fonte: Citigroup, Inc.

Ambiente dei tassi d’interesse e crescita dei prestiti

Dopo i primi tagli ai tassi nel 2024 e altri tre nel 2025, i tassi d’interesse sono ora al 3,50-3,75%. Tassi più bassi dovrebbero incentivare l’attività di credito e requisiti patrimoniali regolatori meno stringenti permetteranno di convogliare più capitale verso la crescita dei prestiti, soprattutto nei settori commerciali e consumer resilienti. Ciò dovrebbe sostenere l’espansione del net interest income (NII).

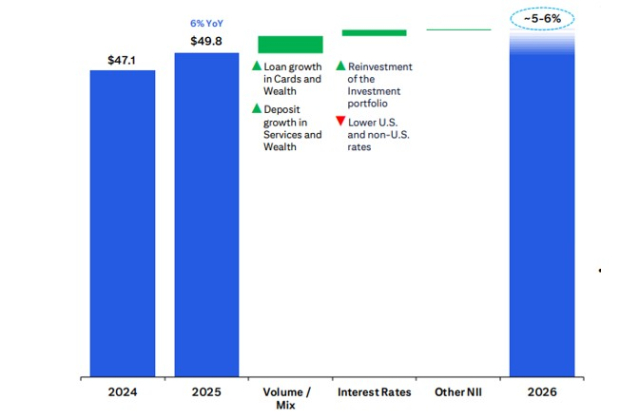

Il NII ha ottenuto un CAGR triennale del 6,2% fino al 2025. Il management prevede che il NII, esclusi i mercati, cresca del 5-6% anno su anno nel 2026, trainato dalla riduzione dei costi di finanziamento, maggiori volumi di prestiti e migliore rendimento degli asset.

Proiezioni NII

Fonte: Citigroup, Inc.

Solida liquidità sostiene la distribuzione del capitale

Citigroup mantiene una posizione di liquidità robusta. Al 31 dicembre 2025, le disponibilità liquide, saldo bancario e investimenti totali ammontavano a 476,7 miliardi di dollari mentre il debito totale era di 335,8 miliardi.

Dopo aver superato positivamente lo stress test Fed 2025, Citigroup ha aumentato il dividendo del 7,1% a 60 centesimi per azione. Negli ultimi cinque anni, il dividendo è stato incrementato tre volte, con un payout ratio del 30% e uno yield del 2,3%. Anche Wells Fargo e Bank of America hanno aumentato i dividendi più volte negli ultimi anni.

Nel gennaio 2025, il board di Citigroup ha approvato un programma di riacquisto di azioni ordinarie da 20 miliardi di dollari senza scadenza. A fine 2025 ne rimanevano autorizzati 6,8 miliardi. La forte posizione patrimoniale e di liquidità della banca sostiene le attività di distribuzione di capitale in corso.

Preoccupazioni sulla qualità degli asset

La qualità degli asset di Citigroup è peggiorata, con accantonamenti cresciuti significativamente dopo il 2021 a causa del deterioramento della congiuntura economica. Le riserve sono aumentate con un CAGR del 24,5% dal 2022 al 2025. La qualità creditizia difficilmente migliorerà a breve, considerando gli effetti delle politiche commerciali e il conflitto USA-Iran che manterranno alta l’inflazione.

Slancio di crescita accelerato per Citigroup

Le stime del consensus di Zacks suggeriscono che gli utili di Citigroup cresceranno del 27,9% nel 2026 e del 18,4% nel 2027. La stima per il 2026 è rimasta stabile nell’ultimo mese, mentre quella del 2027 è stata rivista al rialzo.

Tendenze di revisione delle stime

Fonte: Zacks Investment Research

Dal punto di vista della valutazione, Citigroup quota con un rapporto P/E forward di 10,32, inferiore alla media settoriale di 13,01. Bank of America e Wells Fargo hanno multipli P/E rispettivamente di 10,94 e 11,04.

Confronto Price-to-Earnings

Fonte: Zacks Investment Research

Azioni Citigroup: prospettive e considerazioni

Citigroup è posizionata per una crescita sostenuta, supportata dalla trasformazione strategica, misure di contenimento dei costi e migliori prospettive di ricavi nei segmenti investment banking, mercati e wealth management. La banca beneficia di trend macroeconomici favorevoli, tra cui attività aziendale robusta, consumi resilienti e potenziale aumento della domanda di prestiti con la diminuzione dei tassi. Gli investimenti in tecnologia e AI, associati all’ottimizzazione della forza lavoro, dovrebbero favorire efficienze e produttività a lungo termine.

Dal punto di vista della valutazione, il titolo Citigroup quota con uno sconto rispetto al settore bancario più ampio e ai principali competitor, suggerendo potenziale upside se la banca implementerà con successo la strategia e conseguirà la crescita degli utili prevista.

Tuttavia, gli investitori dovrebbero mantenere cautela sui rischi come deterioramento della qualità degli asset, tensioni geopolitiche e incertezze economiche più ampie, che potrebbero impattare i costi del credito e la redditività nel breve termine.

Nel complesso, i fondamentali in rafforzamento, la solida base patrimoniale e la valutazione attrattiva rendono Citigroup una scelta interessante per investitori di lungo periodo. Coloro che considerano nuovi investimenti possono beneficiare dall’attesa di un punto di ingresso più favorevole.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Panoramica del flusso SHIB: accumulazione da parte dei principali detentori rispetto alle voci sulla leadership

In tendenza

AltroGHO ha registrato un'oscillazione del 42,2% nelle ultime 24 ore raggiungendo un picco di 1,42 dollari: volatilità dovuta principalmente a bassa liquidità, senza eventi scatenanti specifici

ELIZAOS (ELIZAOS) ampiezza del 24h dell’87,0%: rimbalzo dopo aver toccato un nuovo minimo, aumento del volume degli scambi guida la volatilità