OXY supera la performance del settore nell'ultimo mese: dovresti comprare, mantenere o vendere?

Occidental Petroleum supera i concorrenti del settore

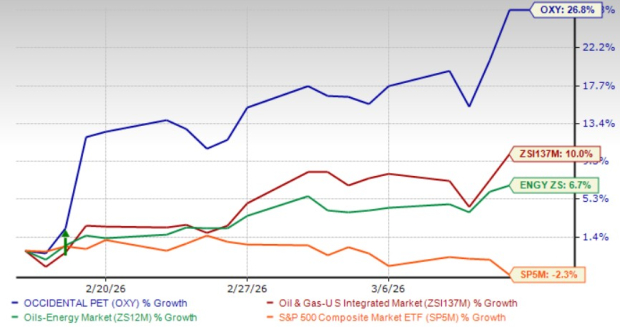

Nell’ultimo mese, Occidental Petroleum Corporation (OXY) ha visto il prezzo delle sue azioni salire del 26,8%, superando notevolmente la crescita dell’industria Zacks Oil and Gas-Integrated-United States, che nello stesso periodo è aumentata del 10%. OXY ha inoltre superato le prestazioni del suo settore più ampio e dell’indice composito Zacks S&P 500.

Come operatore efficiente nei costi con asset significativi nel Permian Basin, Occidental Petroleum potrebbe beneficiare dell’attuale aumento dei prezzi del petrolio, specialmente mentre le tensioni geopolitiche persistono in Medio Oriente. Pur mantenendo operazioni internazionali, l’azienda non dipende dallo Stretto di Hormuz per il trasporto del petrolio, riducendo così la sua esposizione alle disruption regionali.

Movimento dei prezzi nell’ultimo mese

Fonte: Zacks Investment Research

Confronto tra i protagonisti del settore

Devon Energy Corporation (DVN), un altro attore chiave del settore, non è direttamente esposta alla crisi in Medio Oriente e si concentra sui bacini domestici degli Stati Uniti. Nell’ultimo mese, le azioni di Devon sono aumentate del 3,4%.

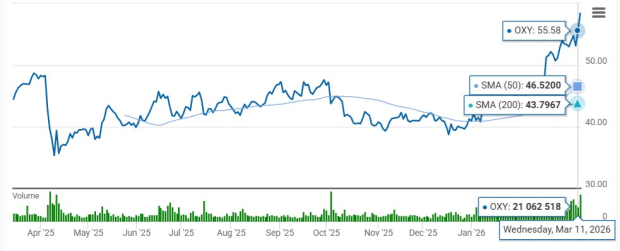

Attualmente, il prezzo delle azioni OXY è scambiato sopra sia la media mobile semplice (SMA) a 50 giorni che quella a 200 giorni, un segnale tecnico spesso interpretato come rialzista. Queste SMA sono ampiamente utilizzate da trader e analisti per identificare potenziali livelli di supporto e resistenza e sono considerate indicatori precoci della direzione del trend di un titolo.

Le medie mobili a 50 e 200 giorni di OXY

Fonte: Zacks Investment Research

OXY: è da comprare in base ai recenti guadagni?

Dovrebbero gli investitori considerare di aggiungere OXY ai propri portafogli solo grazie al recente slancio del prezzo? Esploriamo i fattori sottostanti che potrebbero influenzare se ora è un momento opportuno per investire in OXY.

Fattori chiave che guidano le prestazioni di Occidental Petroleum

- Aumento dei prezzi del petrolio: Il conflitto in corso in Medio Oriente ha spinto i prezzi del petrolio verso l’alto, alimentando le prospettive di Occidental per margini migliori nel breve termine grazie alle operazioni a basso costo nel Permian Basin.

- Riduzione del debito: L’azienda ha attivamente venduto asset non strategici utilizzando i proventi per ridurre il debito a lungo termine, abbassando il debito di 13,9 miliardi di dollari negli ultimi 20 mesi e tagliando le spese annuali per interessi di 740 milioni di dollari.

- Gestione dei costi: L’approccio disciplinato di Occidental al controllo dei costi ha portato a risparmi annualizzati per 2 miliardi di dollari dal 2023 nelle operazioni onshore statunitensi, con l’obiettivo di realizzare 500 milioni di dollari di riduzioni sostenibili dei costi entro il 2026.

- Acquisizioni strategiche: L’acquisizione di CrownRock L.P. rafforzerà ulteriormente la presenza di Occidental nel Permian Basin, offrendo un decennio di opportunità di perforazione altamente redditizie secondo le attuali condizioni di mercato.

Revisioni al rialzo delle previsioni sugli utili

Le stime del consenso degli analisti sugli utili per azione di Occidental Petroleum per il 2026 e il 2027 sono state riviste al rialzo rispettivamente dell’8,47% e del 5,64% negli ultimi due mesi.

Fonte: Zacks Investment Research

Al contrario, le previsioni sugli utili di Devon Energy per il 2026 e il 2027 sono state riviste al ribasso del 18,87% e del 15,27% nello stesso periodo.

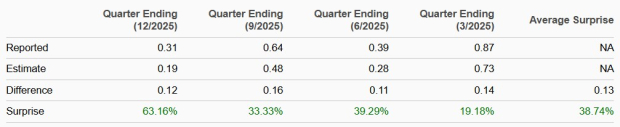

Sorprese positive sugli utili costanti

Occidental Petroleum ha superato le aspettative sugli utili in ciascuno degli ultimi quattro trimestri riportati, con una sorpresa positiva media del 38,74%.

Fonte: Zacks Investment Research

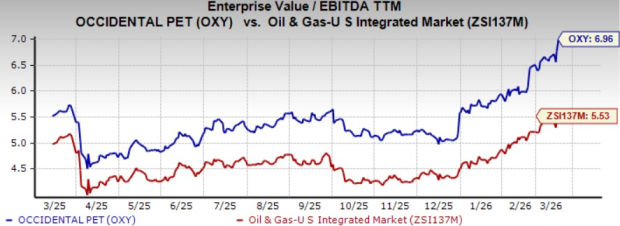

Valutazione: Le azioni OXY trattano a un premio

Le azioni OXY attualmente sono valutate con un multiplo EV/EBITDA trailing a 12 mesi di 6,96, superiore alla media del settore pari a 5,53. Questo suggerisce che il titolo tratta a un premio rispetto ai suoi concorrenti.

Fonte: Zacks Investment Research

Nel frattempo, ConocoPhillips (COP), altro concorrente con esposizione al Medio Oriente, tratta a un multiplo EV/EBITDA di 6,47, anch’esso superiore alla media del settore.

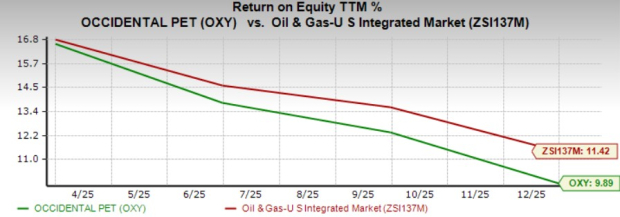

Return on Equity: OXY inferiore alla media del settore

Il Return on Equity (ROE) è un parametro chiave per valutare la redditività di un’azienda e la sua efficienza nell’uso del capitale degli azionisti. Nell’ultimo anno, il ROE di OXY è stato del 9,89% contro la media del settore pari all’11,42%.

Fonte: Zacks Investment Research

In confronto, ConocoPhillips attualmente riporta un ROE dell’11,9%, superando il benchmark di settore.

Riepilogo e prospettive

Gli sforzi continui di Occidental Petroleum per ridurre il debito, uniti alle solide operazioni statunitensi e ai vantaggi derivanti dalle recenti acquisizioni, dovrebbero sostenere la crescita futura dell’azienda. La posizione dell’azienda come produttore a basso costo la aiuterà anche a beneficiare dei prezzi più elevati del petrolio.

Tuttavia, OXY continua ad affrontare una forte concorrenza nel settore e il suo Return on Equity rimane al di sotto della media del comparto. Nonostante queste sfide, la solida presenza nel Permian Basin e le robuste operazioni domestiche rendono l’azienda una scelta ragionevole per gli investitori, come riflette il Zacks Rank #3 (Hold).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.