Glassnode:ビットコインは弱含みで推移、大きな変動が間近か?

もし売り手の枯渇の兆候が現れ始めた場合、短期的には95,000ドルから短期保有者のコストベースまでの上昇が依然として可能です。

原文タイトル: Anchored, But Under Strain

原文著者:Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

翻訳:AididiaoJP,Foresigt News

bitcoinは依然として脆弱なレンジに閉じ込められており、未実現損失が増加し、長期保有者が売却し、需要が引き続き低迷しています。ETFと流動性も低調で、先物市場は弱含み、オプショントレーダーは短期的なボラティリティを織り込んでいます。市場は現在安定を保っていますが、信頼感は依然として欠如しています。

要約

bitcoinは依然として構造的に脆弱なレンジにあり、未実現損失の増加、実現損失の高さ、長期保有者による大規模な利益確定の圧力を受けています。それにもかかわらず、需要が価格を実際の市場平均値の上にアンカーしています。

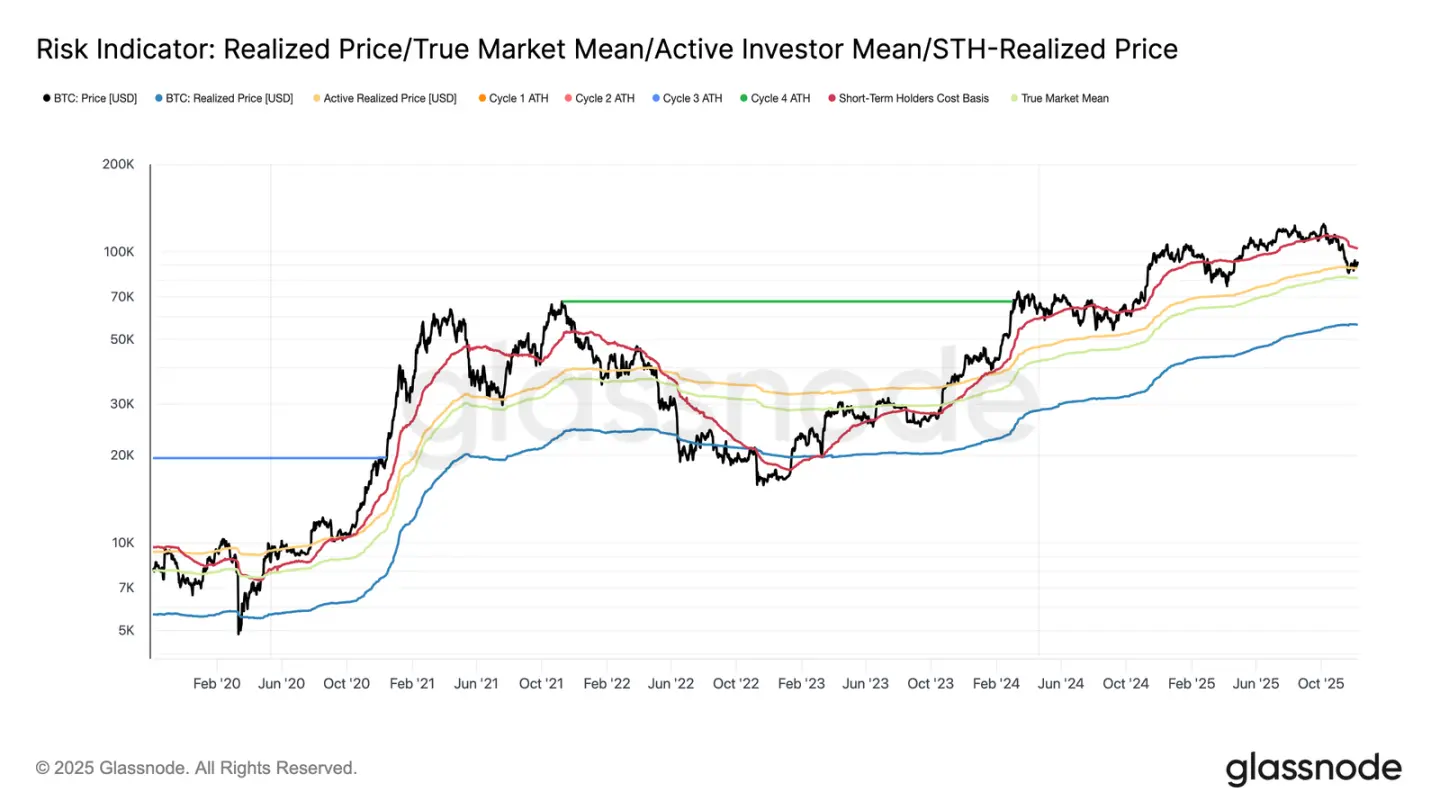

市場は重要な閾値、特に短期保有者のコストベースを再び奪還できておらず、これは最近高値で買った投資家やベテラン保有者による継続的な売り圧力を反映しています。売り手が枯渇する兆候が現れれば、短期的にこれらの水準を再テストする可能性があります。

オフチェーン指標も依然として弱いままです。ETFの資金フローはマイナス、現物流動性は希薄、先物建玉は投機的な信頼感の欠如を示しており、価格はマクロ要因により敏感になっています。

オプション市場は防御的なポジションを示しており、トレーダーは短期インプライド・ボラティリティ(IV)を買い、下方リスクヘッジへの需要を継続しています。ボラティリティカーブのシグナルは短期的な慎重さを示していますが、より長期のセンチメントはバランスが取れています。

FOMC会議が今年最後の主要なカタリストとなる中、インプライド・ボラティリティは12月下旬にかけて徐々に減衰すると予想されます。市場の方向性は、流動性が改善し売り手が手を引くか、あるいは現在の時間主導の弱気圧力が継続するかにかかっています。

オンチェーンインサイト

bitcoinは今週に入っても構造的に脆弱なレンジに制限されており、上限は短期保有者のコストベース(102,700ドル)、下限は実際の市場平均値(81,300ドル)です。先週、オンチェーンの状況悪化、需要の希薄化、慎重なデリバティブ環境を強調しましたが、これらは2022年初頭の市場環境と共鳴しています。

価格はかろうじて実際の市場平均値の上を維持していますが、未実現損失は拡大し続け、実現損失も増加、長期投資家の支出も高止まりしています。奪還すべき重要な上限は0.75コストベース分位点(95,000ドル)、次いで短期保有者のコストベースです。それまでは、新たなマクロショックがない限り、実際の市場平均値が最も底値形成しやすいエリアとなります。

時間は強気派に不利

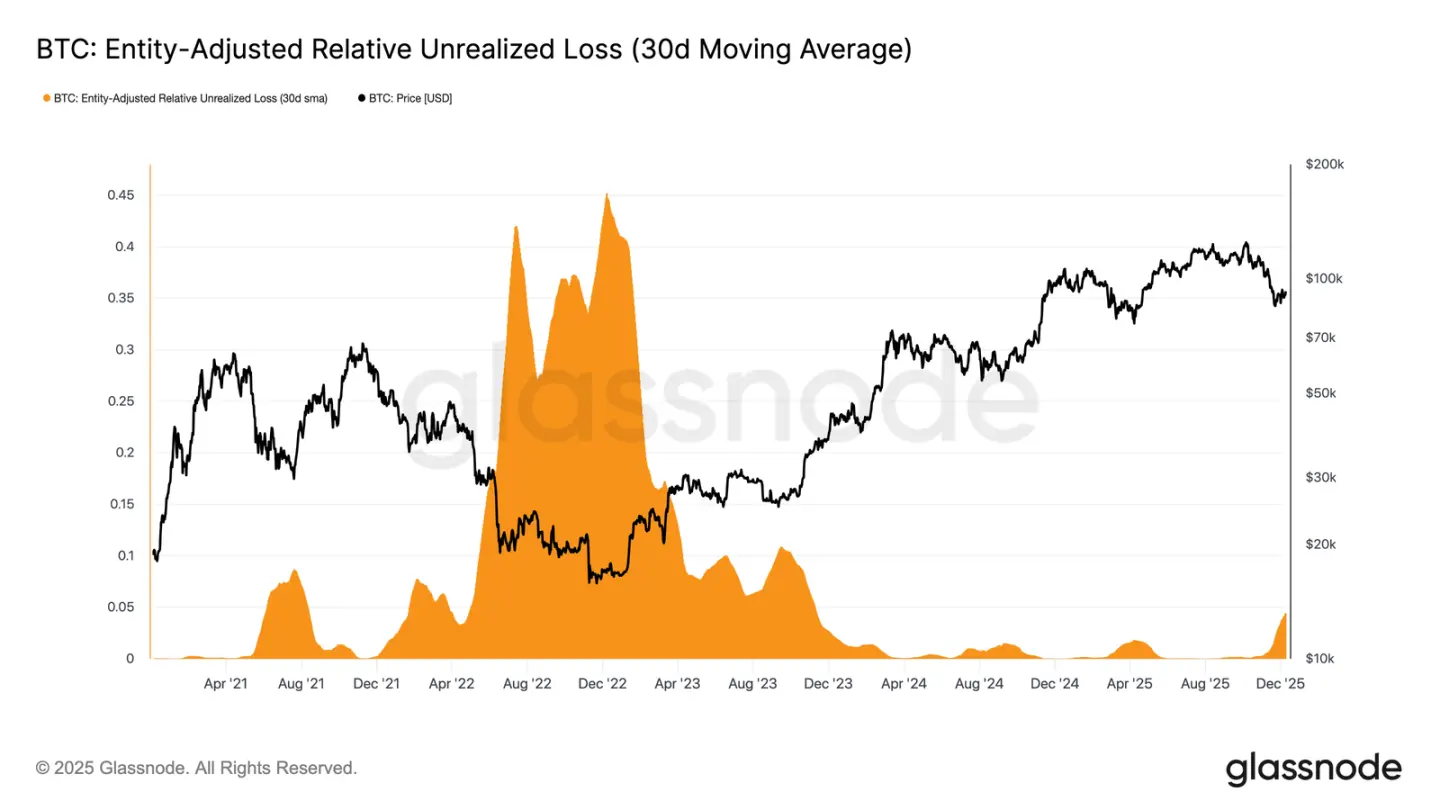

市場は穏やかな弱気フェーズにあり、適度な資本流入と高値買い投資家の継続的な売り圧力との緊張関係を反映しています。市場が弱いながらもレンジ内で推移する中、時間がネガティブな要素となり、投資家が未実現損失に耐えるのを難しくし、実現損失の可能性を高めています。

相対未実現損失(30日単純移動平均)は4.4%まで上昇し、過去2年は2%未満だったことから、市場が熱狂期からストレスと不確実性が高まる段階へ移行したことを示しています。この優柔不断さが現在の価格レンジを定義しており、これを解決するには新たな流動性と需要による信頼回復が必要です。

損失の増加

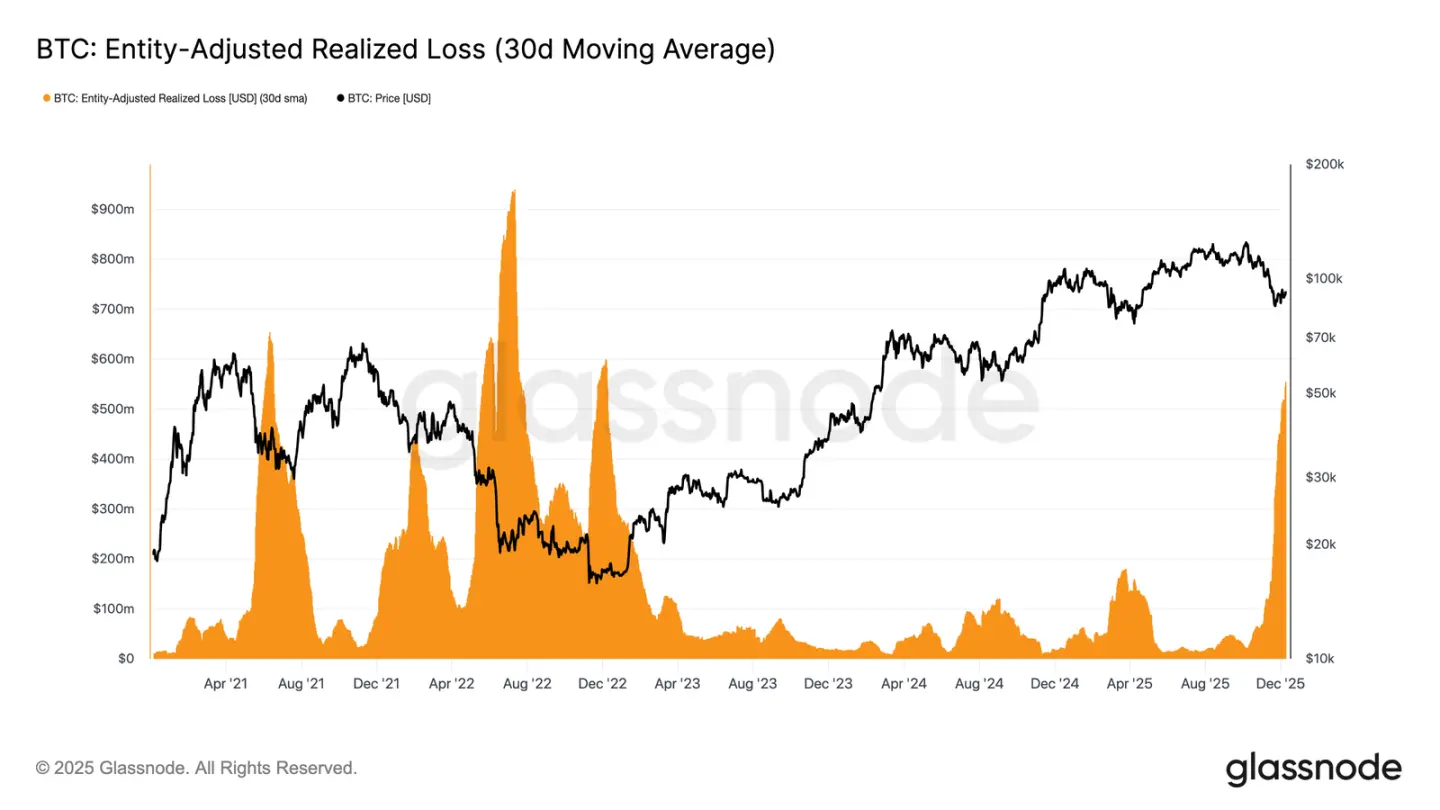

この時間主導の圧力は支出行動により一層顕著に現れています。bitcoinは11月22日の安値から約92,700ドルまで反発しましたが、30日単純移動平均で調整された実現損失は5億5,500万ドル/日まで継続的に上昇し、FTX崩壊以来の最高水準となっています。

価格が緩やかに回復している間にこれほど高い実現損失が発生しているのは、高値買い投資家のフラストレーションが高まり、市場が強含む際に保有を続けるのではなく降伏を選んでいることを示しています。

反転を阻む要因

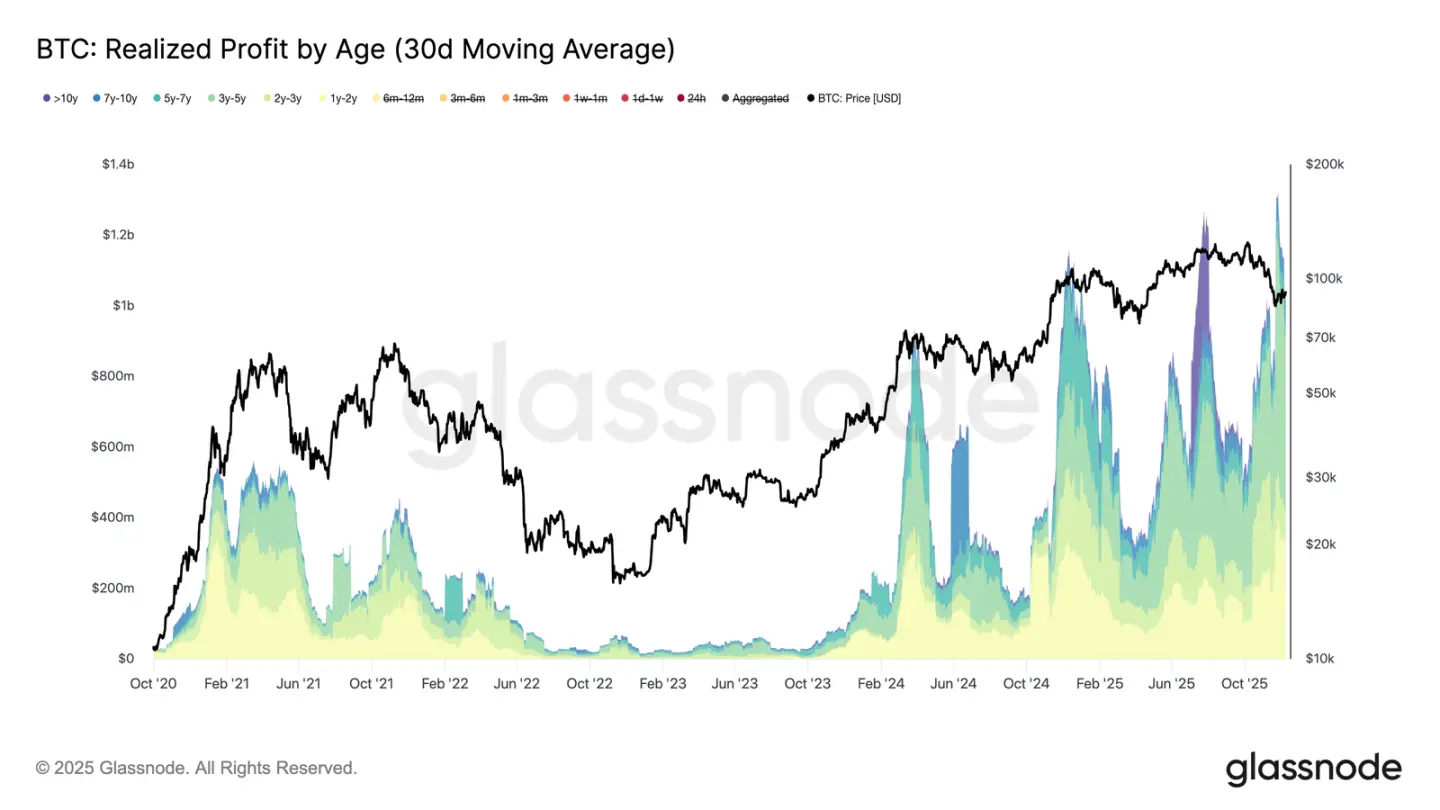

実現損失の増加は回復をさらに妨げており、特にベテラン投資家の実現利益急増と同時に発生しています。直近の反発局面では、1年以上保有者の実現利益(30日単純移動平均)は10億ドル/日を超え、新たな史上最高値となる13億ドルをピークに記録しました。これら二つの力、高値買い投資家の降伏と長期保有者の大規模な利益確定が、市場が短期保有者のコストベースを奪還できない理由を説明しています。

しかし、これほどの売り圧力にもかかわらず、価格は安定し、むしろ実際の市場平均値の上に小幅反発しています。これは持続的かつ忍耐強い需要が売りを吸収していることを示しています。短期的に売り手が枯渇し始めれば、この潜在的な買い圧力が0.75分位点(約95,000ドル)や短期保有者のコストベースの再テストを促す可能性があります。

オフチェーンインサイト

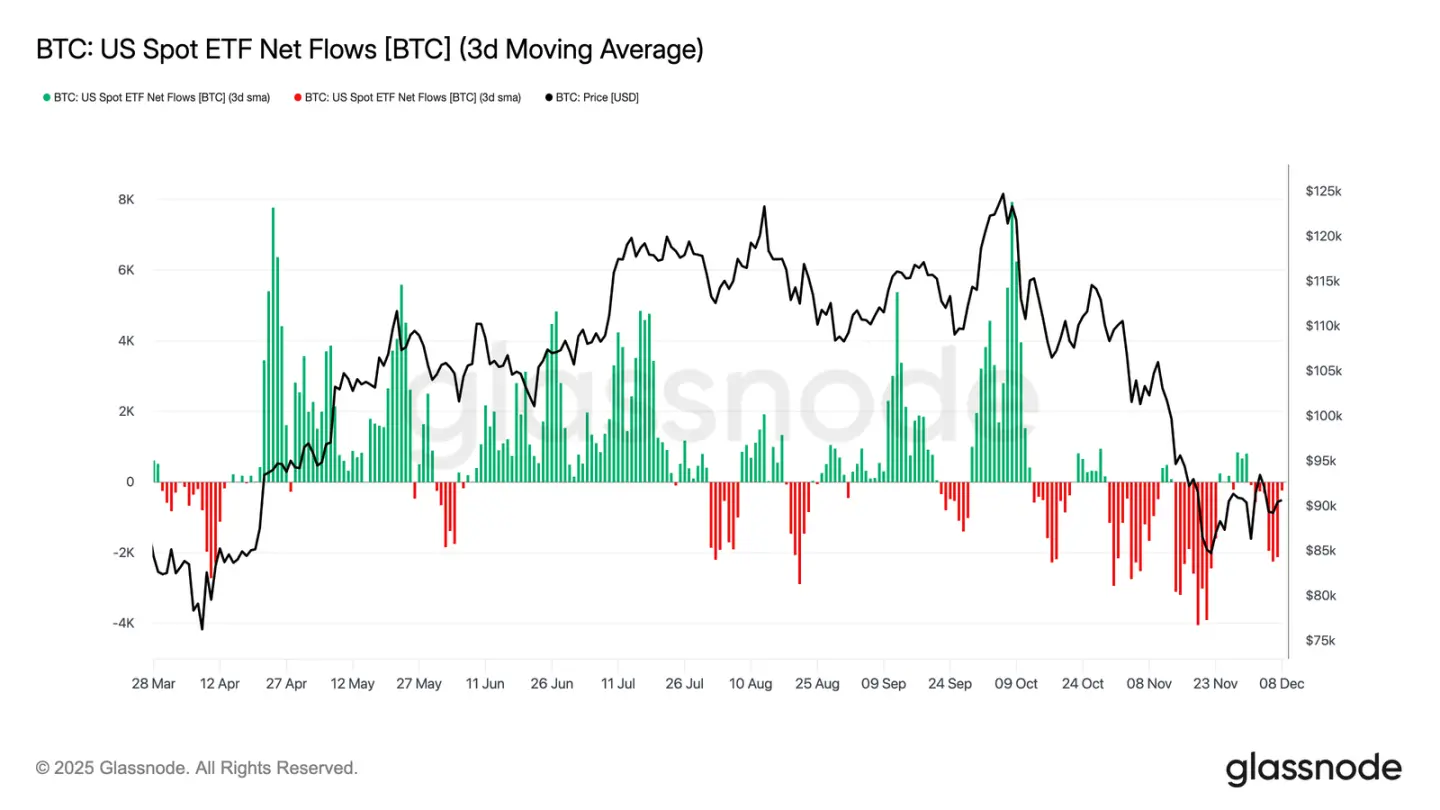

ETFのジレンマ

現物市場に目を向けると、米国bitcoin ETFはまたしても静かな一週間を過ごし、3日間の平均純流入額は引き続きマイナスとなっています。これは11月下旬から始まった冷え込み傾向を継続しており、今年初めに価格上昇を支えた強力な流入メカニズムとは明らかに異なります。複数の主要発行者による償還が安定しており、広範な市場環境が不安定な中で機関投資家がよりリスク回避的な姿勢を取っていることを浮き彫りにしています。

そのため、現物市場の需要クッションが薄くなり、即時の買い支えが弱まり、価格がマクロ要因やボラティリティショックの影響を受けやすくなっています。

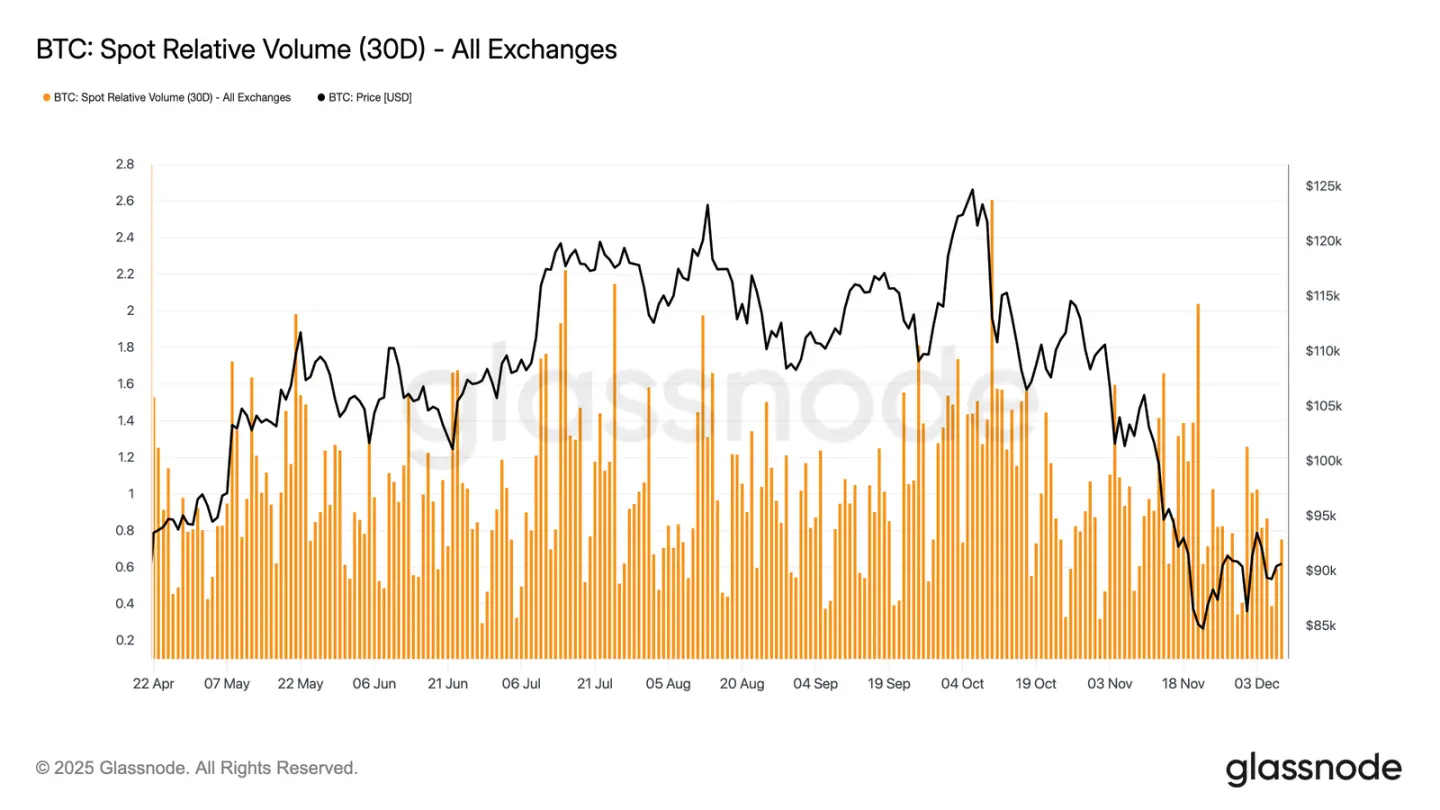

流動性は依然低調

ETF資金フローの弱さと並行して、bitcoinの現物相対出来高も30日レンジの下限付近にとどまっています。11月から12月にかけて取引活動は減少し続けており、価格下落と市場参加の低下を反映しています。出来高の縮小は市場全体の防御的なポジショニングを示し、ボラティリティ吸収や方向性変動を維持するための流動性駆動型資金フローが減少しています。

現物市場が静まる中、注目は今後開催されるFOMC会議に移り、その政策スタンス次第で市場参加を再活性化するカタリストとなる可能性があります。

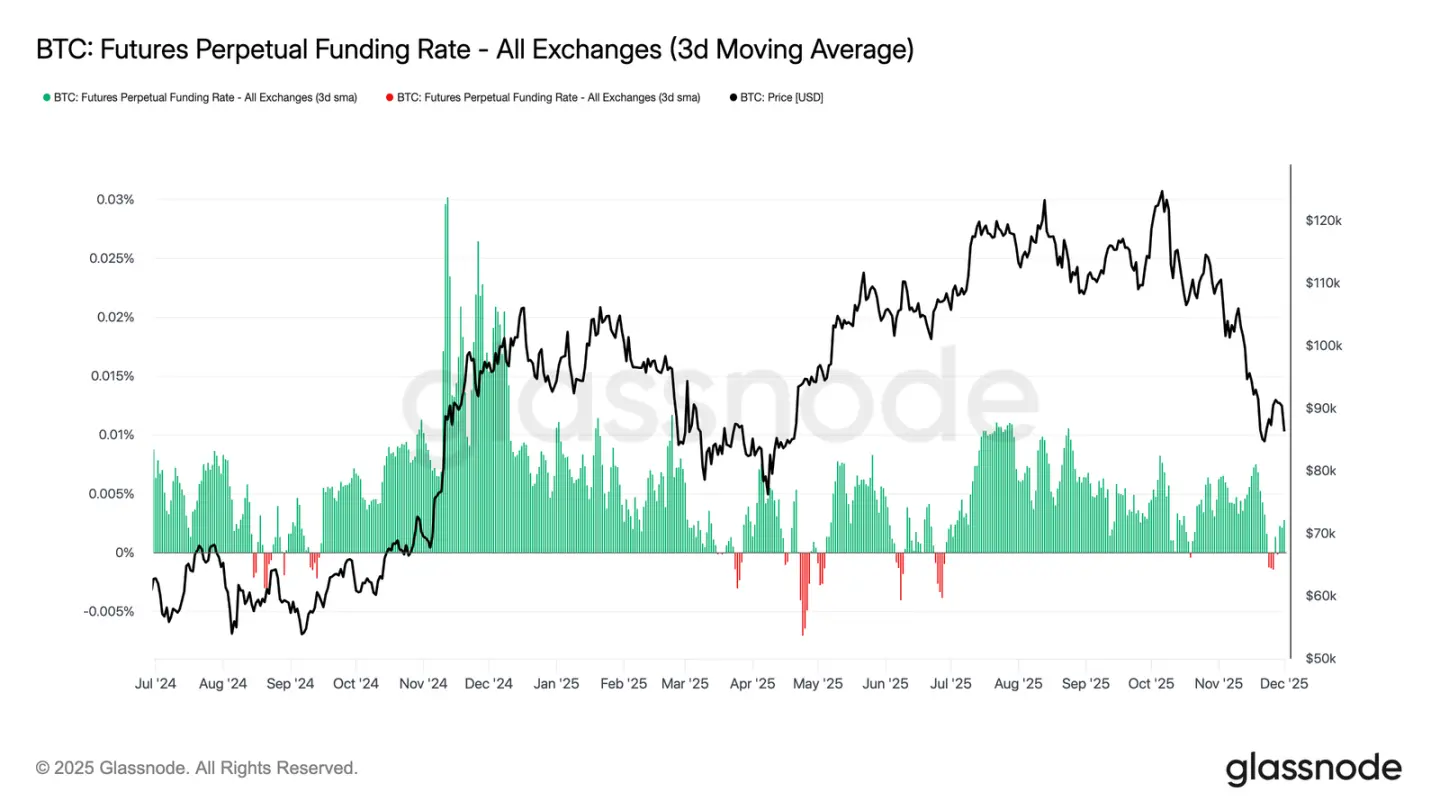

先物市場も低調

市場参加の低迷というテーマを引き継ぎ、先物市場もレバレッジへの関心が限定的で、未決済建玉は実質的な再構築に至らず、資金調達率も中立水準付近を維持しています。これらの動態は自信ではなく慎重さに支配されたデリバティブ環境を浮き彫りにしています。

パーペチュアル契約市場では、今週の資金調達率はゼロ付近からややマイナスで推移し、投機的なロングポジションの継続的な撤退を示しています。トレーダーはバランスまたは防御的な姿勢を維持し、レバレッジによる方向性圧力はほとんどかけていません。

デリバティブ活動が低調なため、価格発見は投機的な拡大ではなく、現物資金フローやマクロ要因により左右されています。

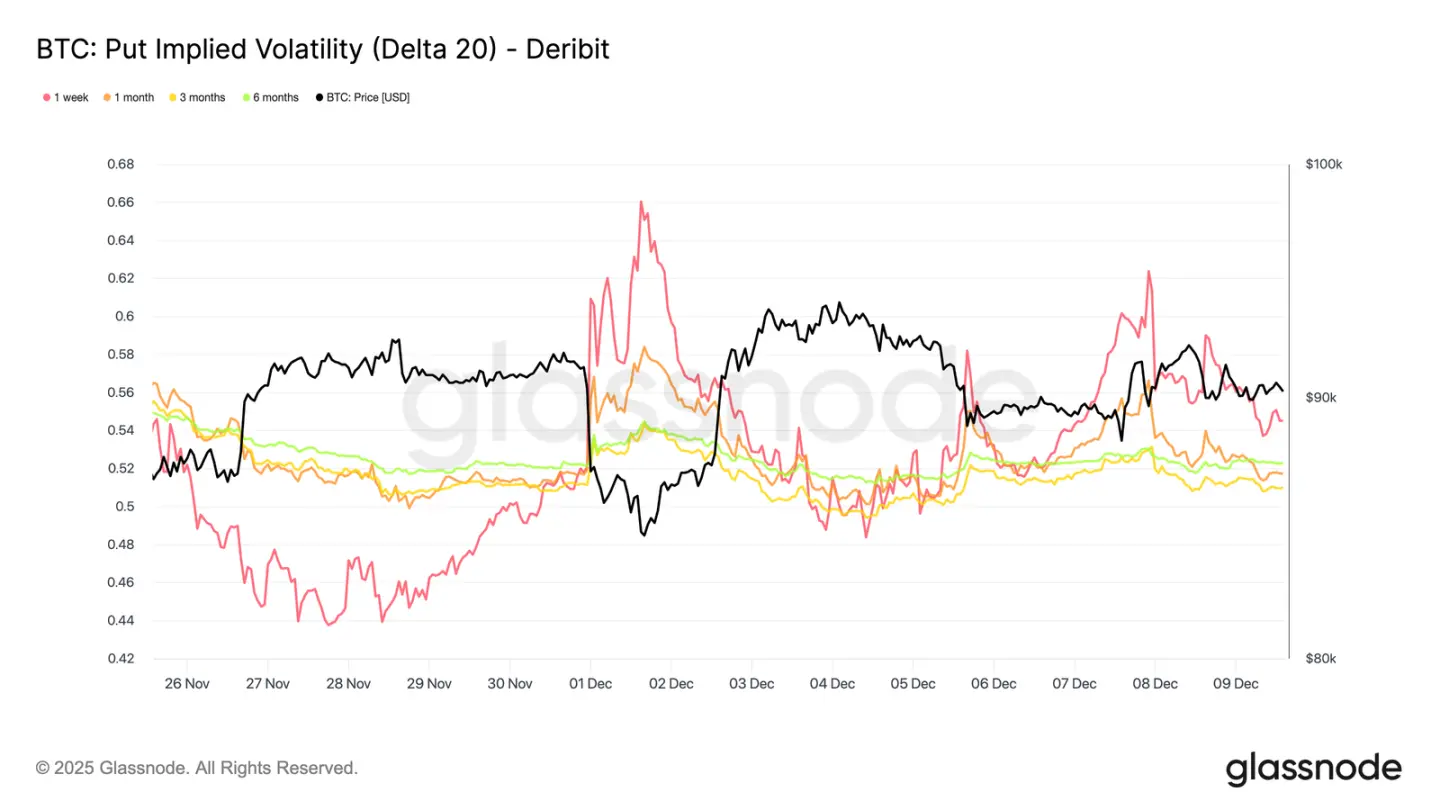

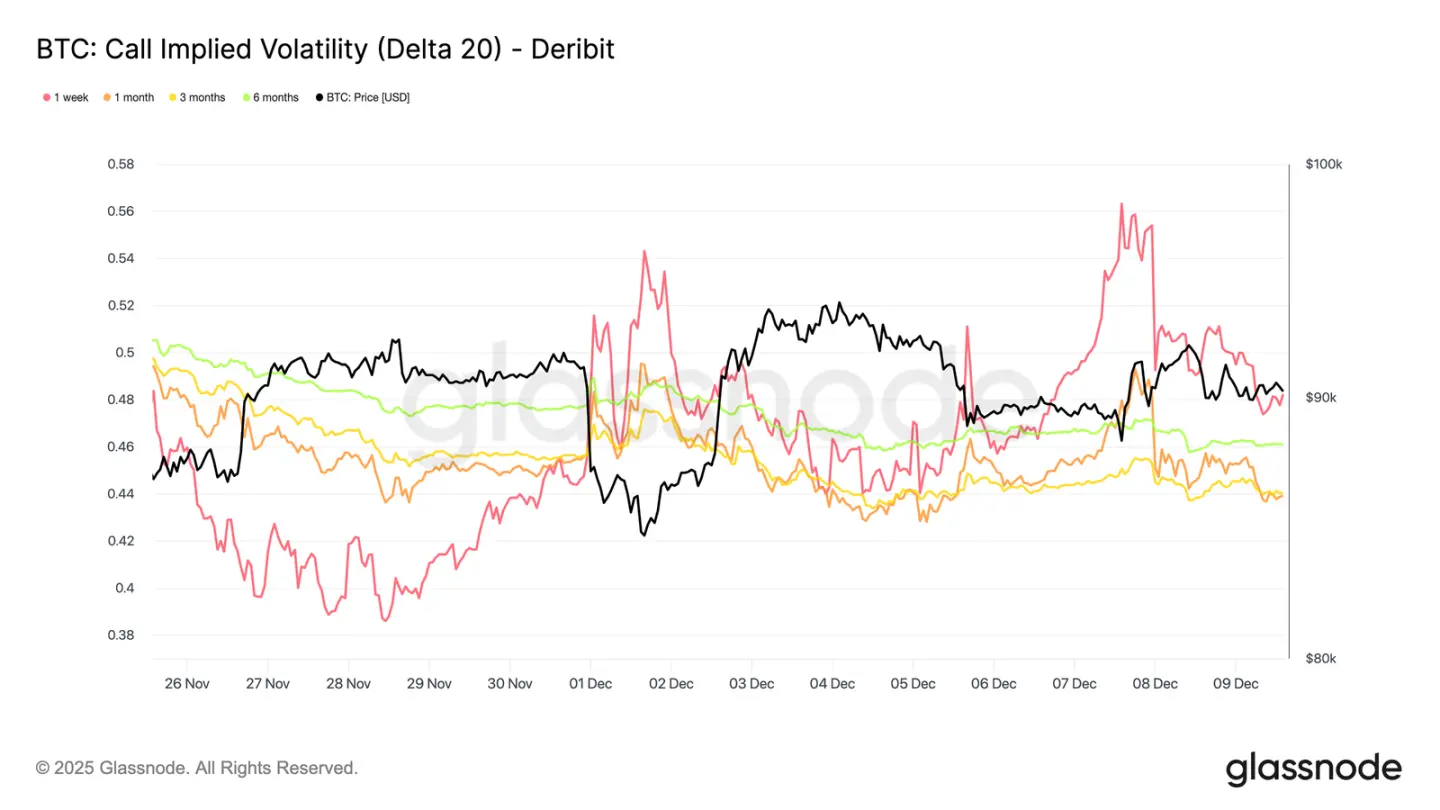

短期インプライド・ボラティリティの急騰

オプション市場に目を向けると、bitcoinの現物取引の静けさとは対照的に、短期インプライド・ボラティリティが急上昇し、トレーダーはより大きな価格変動に備えています。補間インプライド・ボラティリティ(上場ストライク価格に依存せず、固定デルタ値でIVを推定)は、異なる期間でのリスクの価格構造をより明確に示します。

20-デルタコールオプションでは、1週間期間のIVが前週比で約10ボラティリティポイント上昇し、より長期の期間は比較的安定しています。同様のパターンは20-デルタプットオプションにも見られ、短期下落IVが上昇し、長期は落ち着いています。

全体として、トレーダーは予想されるストレスが発生しそうな箇所でボラティリティを蓄積し、12月10日のFOMC会議前に売りに出るのではなく、コンベクシティを保持する傾向にあります。

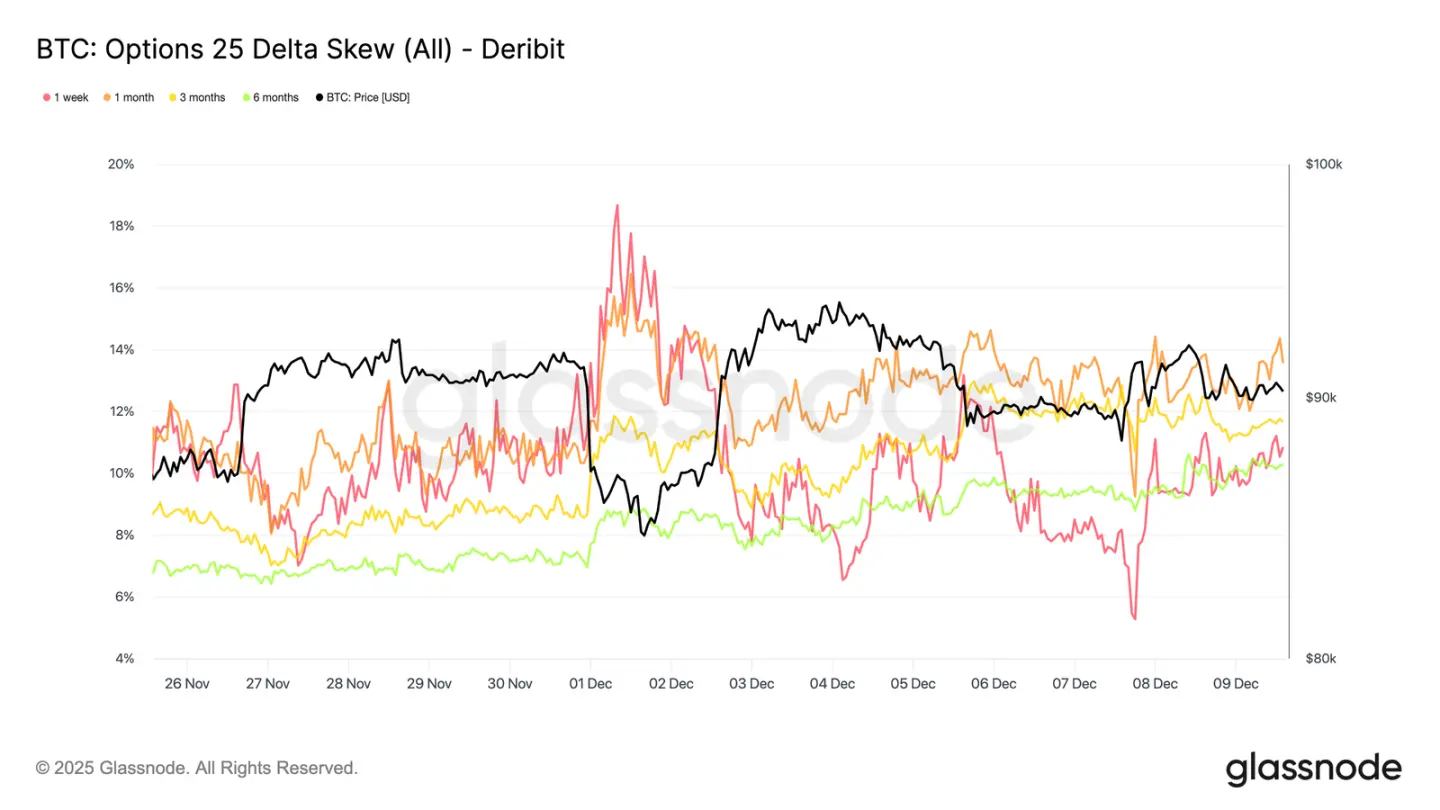

下落ヘッジ需要の復活

短期ボラティリティの上昇とともに、下落ヘッジも再びプレミアムを獲得しています。同じデルタ値でプットオプションがコールオプションよりどれだけ高いかを測る25-デルタスキューは、1週間期間で約11%まで上昇し、FOMC会議前に短期下落保険への需要が顕著に増加していることを示しています。

スキューは全期間でタイトに集まり、10.3%から13.6%の範囲です。この圧縮は、プットヘッジへの嗜好がカーブ全体にわたるものであり、短期端だけの孤立した圧力ではなく、一貫したリスク回避傾向を反映しています。

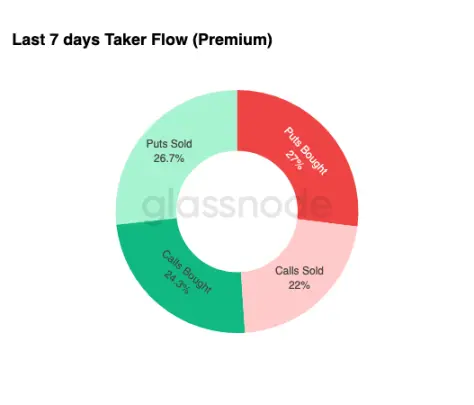

ボラティリティの蓄積

オプション市場の状況をまとめると、週間資金フローデータは明確なパターンを強化しています:トレーダーはボラティリティを売るのではなく買っています。買われたオプションプレミアムが名目資金フローの大半を占め、プットオプションがやや優勢です。これは方向性のバイアスを示すものではなく、ボラティリティ蓄積の状態を示しています。トレーダーが両端オプションを同時に買う場合、これはヘッジやコンベクシティ追求の行動であり、センチメントに基づく投機ではありません。

上昇するインプライド・ボラティリティと下方バイアスのスキューを組み合わせると、資金フローの状況は市場参加者がボラティリティイベントに備え、下落バイアスを持っていることを示しています。

FOMC後

今後を展望すると、インプライド・ボラティリティはすでに緩和し始めており、過去の傾向からも年内最後の主要なマクロイベントが終わるとIVはさらに圧縮される傾向があります。12月10日のFOMC会議が最後の意味あるカタリストとなる中、市場は低流動性・平均回帰の環境への移行に備えています。

発表後は通常、売り手が再び参入し、年末にかけてIVの減衰が加速します。タカ派的なサプライズやガイダンスの大きな変化がなければ、最小抵抗経路はより低いインプライド・ボラティリティとよりフラットなボラティリティカーブを指し、12月下旬まで続くでしょう。

結論

bitcoinは引き続き構造的に脆弱な環境で取引されており、未実現損失の増加、実現損失の高さ、長期保有者による大規模な利益確定が価格動向をアンカーしています。継続的な売り圧力にもかかわらず、需要は十分な粘り強さを持って価格を実際の市場平均値の上に維持しており、忍耐強い買い手が売りを吸収し続けていることを示しています。売り手の枯渇兆候が現れれば、短期的に95,000ドルから短期保有者のコストベースへの進行も依然として可能です。

オフチェーンの状況もこの慎重なトーンを反映しています。ETF資金フローは依然マイナス、現物流動性は低調、先物市場は投機的参加が不足しています。オプション市場は防御的な姿勢を強化し、トレーダーはボラティリティを蓄積し、短期下落ヘッジを買い、FOMC会議前に直近のボラティリティイベントに備えています。

総合的に見ると、市場構造は忍耐強い需要に支えられつつも、継続的な売り圧力に制約された弱くも安定したレンジであることを示しています。短期的な道筋は流動性の改善と売り手の撤退にかかっており、長期的な見通しは市場が重要なコストベース閾値を奪還し、この時間主導・心理的圧力の強い段階を脱却できるかどうかにかかっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitcoinの550億ドル規模のオプション市場は、現在10万ドル決戦を強いる特定の日付に熱中している

SECによる暗号資産の承認は、株式取引の決済に3日間待つ必要がなくなったことを意味する

Bitcoinは最も重要な試練に失敗しており、11か月にわたる下落が「価値の保存手段」としての機能が現在壊れていることを証明している

米国の銀行が、暗号資産を保有せずにあなたの取引から利益を得る抜け道を解禁