日本経済の困難と資産価格の変動

2026年1月10日(土)、日本の政治と経済が直面しているジレンマについて簡単に議論し、今後円安が継続しインフレが続くことで、日本銀行と財務省が板挟みの状態に陥ると考えました。

ここ数日、円安がさらに進み、1月14日正午時点(UTC+8)で1ドル=159.45円に達しました(下図参照)。

図1 円/ドル為替レート

ここでさらに詳しく説明します。

1.2025年11月以降の状況

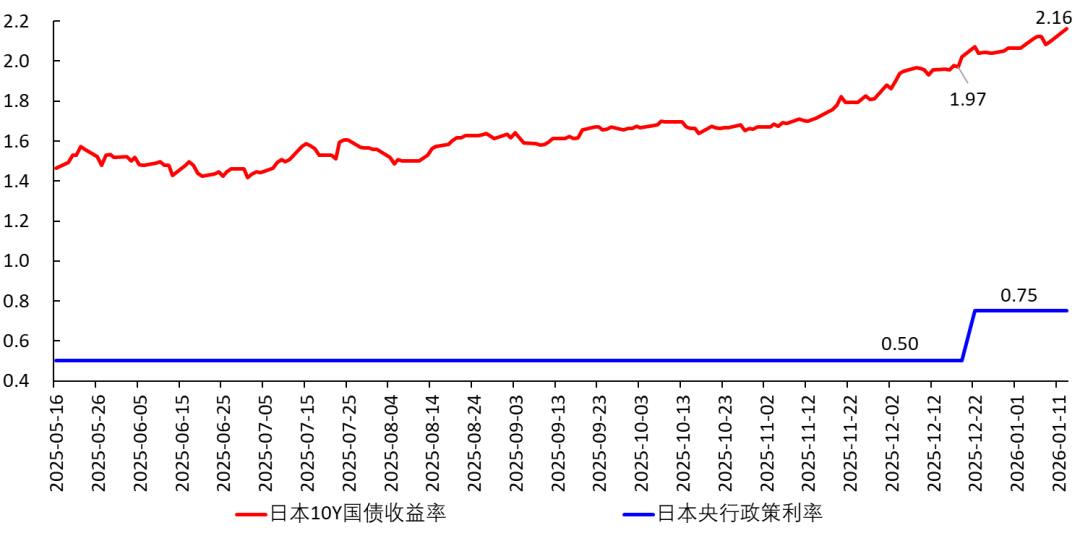

2025年10月21日に高市早苗が就任し、11月初めに財政拡張計画を打ち出そうとしました。規模は21.5兆円で、2025年の名目GDPの約3.3%に相当します。市場は日本の財政赤字が大きすぎて維持できないのではと懸念し、日本国債が売られ、国債利回りが急上昇しました。さらにインフレが高止まりしているため、市場は利上げへの期待を強めました。日本銀行の植田和男総裁や政策委員の小枝淳子氏らも利上げについて発言しました。

12月19日に日本銀行が利上げを実施し、今後も利上げを続けることを明言しました。しかし、利上げ後も日本の実質金利は依然としてマイナスで、自然利子率を大きく下回っています。つまり、今回の利上げはインフレ抑制にはあまり役立っていません。今回の利上げは非常に慎重で、むしろ国債利回り上昇の事後確認のようなもので、インフレ抑制のためというよりも市場へのサインに近いといえます。これは日本銀行が非常に慎重で、綱渡りのように一歩間違えると投資や消費に大きな打撃を与えることを恐れていることを示しています。今後も各種経済指標を綿密にモニタリングし、予期せぬ事態を回避しようとしています。

図2 日本銀行政策金利と10年国債利回り

2.日本経済の苦境

(1)ロジック

2026年1月9日、メディアは高市早苗が1月下旬に衆議院を解散し、再選挙を行うと報じました。この目的の一つは、政権基盤を固めて彼女の財政拡張政策を推進するためです。

現在の日本において、財政拡張は間違いなく以下の連鎖反応を引き起こします:

財政拡張 → 市場が赤字拡大を懸念 → 国債が売られる → 国債利回りが急騰。このような結果が生じます:

【1】貸出金利が上昇し、既存の借入に追加担保が必要になる可能性がある。企業の資金調達コストが上昇し、一部の投資プロジェクトは採算が合わなくなり、企業は投資を削減する。

【2】金融機関が保有する債券の価値が下落し、担保の追加差し入れが必要になる可能性がある。

【3】金利上昇により、家計は消費を削減し、将来に消費を先送りするべきだが、インフレが続いていつ収束するかわからないため、手元資金の価値がさらに目減りすることを恐れて逆に消費を増やすべきというジレンマに直面している。実際には、実質賃金が11ヶ月連続でマイナス成長となっており、家計の購買力は低下している。

【4】政府の利払い負担が増大し、国債発行が困難に。市場は日本国債への信頼を失い、債務危機発生を懸念して、国債と円を売却しドルを購入する。その結果、一方で国債利回りが急騰し、他方で円安が進む。こうした市場の動きが本当に債務危機を引き起こす可能性もある。

これは11月以降ずっと起きていることです。もし2月初めの衆議院選挙で自民党が大勝し、高市内閣が財政拡張政策を推進すれば、これらの連鎖反応はさらに続くでしょう。

(2)「不可能なトリレンマ」

モンデール(Robert A. Mundell)の「不可能なトリレンマ」によると、独立した金融政策、資本の自由な移動、為替レートの安定、この三つのうち同時に実現できるのは二つだけです。

現在アメリカは利下げサイクル(ペースは遅いものの)、日本は利上げサイクルです。つまり日本銀行はアメリカと独立した金融政策を選択しています。同時に資本の自由な移動を放棄することはできないため、為替安定を放棄せざるを得ず、円安を容認することになります。

(3)日本銀行のジレンマ

それでもなお、日本銀行はジレンマに直面しています。なぜなら:

国債利回りの上昇は、日本銀行が利上げを継続し、市場による国債利回り上昇の動きを追認すべきことを意味します。しかし利上げをやりすぎれば、消費と投資が損なわれ、実質GDP成長率が低下して景気後退(ハードランディング)に陥ります。これによりインフレは抑制できますが、以下のような事態が起こります:

【1】政府はさらなる財政拡張が必要だと考え、景気を刺激しようとする。その結果、財政赤字が拡大し、市場の債務危機懸念が強まり、さらに国債利回りが上昇し、円が売られる。

【2】景気後退が発生すれば、円も見捨てられ、円安となる。

要するに、日本銀行は実際にはジレンマに陥っています。「インフレ抑制」と「経済成長の維持」の間で慎重にバランスを取り、綱渡りをして、できるだけソフトランディングを実現しようとしています。これは非常に難しく、日本銀行の手腕が問われます。

ソフトランディングを実現するため、急激な利上げを避けていますが、それはインフレ制御が難しくなるリスクも伴います。インフレが長引き、家計に強いインフレ期待が根付くと、今後さらに厄介な事態となります。

(4)極端な場合の選択.......

日本銀行が利上げを遅らせれば、インフレが高止まりし、国債利回りが上昇し、円安が進みます。急激に利上げすれば景気後退となり、やはり円安が進みます。要するに、円安は既定路線です。

さらに悪いことに、円安は海外からインフレを輸入し、インフレ制御がさらに難しくなります。インフレを抑えるにはさらなる利上げが必要となりますが、それは非常にリスクが高いです。

実は、どうしようもない場合、日本銀行には二つの手段が残されています:

【1】断固とした姿勢を見せ、FRB前議長Paul Volckerが1980年前後に行ったように、経済成長を犠牲にして大幅な利上げを実施し、日本の実質金利を中立金利(-1%〜-0.5%程度)よりも高く引き上げ、インフレ期待を断ち切ってインフレを抑制する。この場合、景気後退と円安は避けられません。その後、景気後退対策に取り組むことになります。

ただし、現在の日本のコアCPI(生鮮食品を除く)は約3%で、悪性インフレには至っておらず、ここまで極端な措置を取る必要はありません。

【2】為替管理を実施し、円の自由交換を厳禁する。同時に独立した金融政策で利上げを行う。しかしこれは円の国際的地位を損なうため、よほどのことがない限り採用されません。

私は、日本は円安を気にせず、そのまま円安を進行させた方がよいと思います。どうせ止められないのですから。その方が金融政策の制約も減ります。円安になれば、ドル建ての一人当たりGDPが下がるだけです。

3.日本株式市場

日本銀行の利上げ、円安、国債売りが進む中で、日本の株式市場は連続して上昇しています。推測されるロジックは、現在の日本銀行が慎重な利上げ姿勢をとり続けているため、今後しばらくはインフレが継続する可能性が高いというものです。家計は株式市場を資産保全・インフレ対策の手段とみなしています。

図3 日経225指数

また、中国商務部が1月6日(UTC+8)に対日輸出禁止を発表したことで、日本国内では「国産代替」への関心が高まり、「国産代替関連銘柄」が大きく上昇しています。例えば日本の右翼勢力は、南鳥島で海底レアアース泥を開発し、そこからレアアースを抽出するという話を大々的に宣伝しています。1600万トンのレアアース泥があり、数百年分の需要を賄えるので中国に依存する必要はないとしています。

実際には、そのレアアース泥は水深5500〜6000メートルの深海にあり、開発は非常に困難です。掘り出してもすぐに使えるわけではなく、精錬が必要です。精錬技術を習得し、99.9999%の純度に達するには数年かかり、その頃には日本経済は既に厳しい状況に陥っているでしょう(現有のレアアース在庫は数カ月分しかありません)。そのため一部の日本人技術者は「ゴミ」と呼んでいます。しかし右翼勢力は気にせず、それを「救いの綱」として東洋エンジニアリング(コード6330)などの株価を急騰させています。

図4 東洋エンジニアリング(6330)ローソク足

4.住宅賃料

2026年1月14日(UTC+8)、『日本経済新聞』ネット部門は「東京23区の家賃が世帯収入の40%を超えている」と報じました。「現在23区の50〜70平米のマンションの平均家賃は急速に上昇しており、前年同期比で約10%上昇している。」

賃料の大幅上昇は、インフレ期待が強まっていることを示し、住宅価格も高止まりしていることを意味します。これは日本銀行にとって新たな課題です。

家賃が世帯収入の40%を超えると、消費が抑制されるのは間違いありません。このような経済は歪んでいます。アメリカでも家賃が収入に占める割合が高く、トランプが最近、大手機関による一棟買いを禁止し、住宅価格を抑制してより多くの人がマイホームを持てるようにしようとしたのも同じ理由です。

5.ジレンマの根源

政治的要因を除けば、日本経済がこのような苦境に陥った経済的根本原因は一つです。経済に高い投資収益率のある投資機会が乏しい。言い換えれば、社会全体の資本(限界)収益率が低いのです。そのため、金利が上昇すると多くの投資プロジェクトが採算割れとなり、企業が資金調達コストの上昇に耐えられず、経済全体の耐久力も弱く脆弱になります。日本銀行もこれを認識しているため、利上げには非常に慎重です。

この問題は1990年代から続いています。それが日本を長期不況に陥らせ、日本企業の海外進出を促しました。過去数十年にわたる高齢化・少子化、通信・電子産業の発展チャンスを十分に活かせなかったことが、この問題をさらに深刻にし、日本が長期不況から抜け出せない原因となっています(詳細は拙著参照)。

さらに悪いことに、2022年末以降AIブームが巻き起こり、主に中国とアメリカの企業が先を争っていますが、日本はその波に乗り遅れたように見えます。2025年11月に高市政権が打ち出した財政拡張計画も、AI産業の発展を促進するための資金調達が目的の一つですが、さまざまな制約や投資家の不信に直面しています。もし日本がこのテクノロジー革命で後れを取れば、経済は苦境から抜け出せないでしょう。将来的に中所得国の罠に陥る可能性も否定できません。こうした状況で日本の右翼が中国と対立する勇気をどこから得ているのか理解できません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

制限的なクレジット環境下におけるOpen Lendingの慎重なアンダーライティングの優位性:利益の安定性と予測可能な収益を維持するための戦略的アプローチ

コンゴの輸出規制により出荷が停止、ERGのジャストインタイム・コバルト戦略が明らかに

外国投資家、ベトナムの再生可能エネルギー買取価格に関する約束違反で法的措置を検討

VoltaliaのSPRING計画:苦しいリセットか、2026年の収益性への道か?