ウォール街の専門家はSalesforce株に楽観的ですか?

Salesforce:企業概要

サンフランシスコに本拠を置くSalesforce, Inc.(CRM)は、顧客情報、データ、分析を統合したクラウドベースのカスタマーリレーションシップマネジメント(CRM)ソリューションを提供する企業です。

時価総額が1,989億ドルに迫る中、Salesforceはカスタマイズ可能なAI駆動ツール群であるAgentforceスイートを活用し、自律型インテリジェンス、統合データ、Customer 360アプリケーションを統合しています。

Barchartからの最新ハイライト

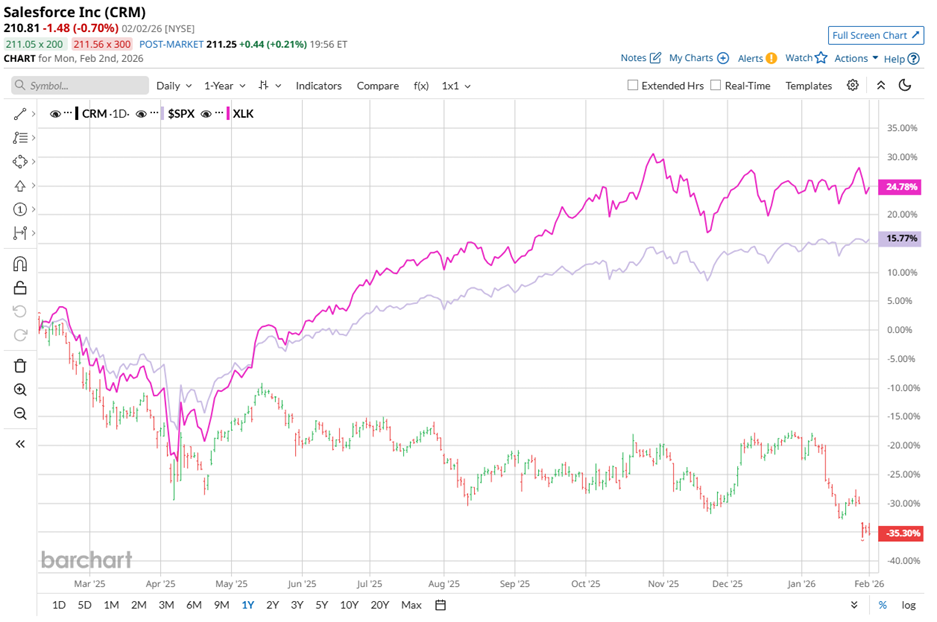

Salesforce株式のパフォーマンス

その巨大な規模にもかかわらず、Salesforceの株価は大きな逆風に直面しています。過去1年間でCRM株は約38.3%下落し、同期間に15.5%上昇したS&P 500指数を大きく下回っています。この下落傾向は今年に入っても続いており、Salesforceは年初来で20.4%下落した一方、S&P 500は1.9%上昇しています。

同業他社との比較でもこのアンダーパフォームが際立っています。State Street Technology Select Sector SPDR ETF(XLK)は過去1年間で25.9%上昇し、今年もわずかにプラスを維持しています。対照的に、Salesforceの苦戦は、人工知能が従来の製品ラインナップの一部を強化するのではなく、置き換えてしまうのではないかという懸念が主な要因とされています。

回復の兆し

それでも、Salesforceは徐々にポジティブな勢いを取り戻し始めています。2025年12月3日には株価が1.7%上昇し、翌日には第3四半期の2026会計年度決算発表を受けてさらに3.7%の上昇となりました。

売上高は前年同期比8.6%増の102億6,000万ドルとなり、アナリスト予想の102億7,000万ドルにわずかに届きませんでしたが、調整後1株当たり利益は34.9%増の3.25ドルと、コンセンサス予想の2.86ドルを上回りました。AgentforceおよびData 360プラットフォームが主要な貢献を果たし、年間経常収益で約14億ドルを生み出しました。

この勢いを背景に、経営陣は2026会計年度の売上高予想を414億5,000万ドルから415億5,000万ドルへと上方修正しました。この上方修正は、今後も需要が堅調であることへの自信を示すものであり、SalesforceのAI搭載製品が財務面でより大きな影響を持ち始めていることを強調しています。

2026年1月期の会計年度について、アナリストは希薄化後1株当たり利益が前年から13.1%増の8.92ドルに達すると予想しています。注目すべきは、Salesforceが過去4四半期連続でEPS予想を上回っており、その着実な実行力と信頼性を裏付けています。

アナリストの見解と目標株価

ウォール街のSalesforceに対する見通しは引き続き強気です。現在、アナリストの間では「強い買い」のコンセンサスとなっており、51人中36人が「強い買い」、2人が「やや買い」、12人が「ホールド」、1人のみが「強い売り」を推奨しています。

このポジティブな見方は3ヶ月前と比べて改善しており、当時は35人が「強い買い」と評価していました。

最近のアナリストの動きもこの楽観論を後押ししています。1月26日にはEvercore ISIのKirk Materne氏が「買い」評価を再確認し、目標株価を340ドルに設定しました。これはSalesforceの業務進捗と拡張可能な製品群への自信を反映しています。翌日にはCitizensのアナリストPatrick Walravens氏が「マーケットアウトパフォーム」評価を維持し、目標株価を405ドルに設定。AI駆動のAgentforceプラットフォームにおける優れた実行力が主な推進要因であると述べています。

現在、CRMのアナリスト平均目標株価は331.25ドルで、57.1%の上昇余地を示唆しています。最高値の目標株価は475ドルで、これは現在水準から125.3%の上昇を意味します。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

SentinelOne(S)第4四半期決算:予想される結果

米国の購入者「BrewDogは私たちが救済に踏み切った時、資金が枯渇していた」と主張

潜在利益を狙える1銘柄と困難に直面している2銘柄

KRGは、1日あたり10万バレルの石油輸送をトルコに再開する上で重要な役割を果たしているものの、パイプラインは依然として政治的に不安定で、更なる中断のリスクがある