Enact Holdings(NASDAQ:ACT)、2025年第4四半期の収益予想を下回る

Enact Holdings(ACT)2025年第4四半期決算概要

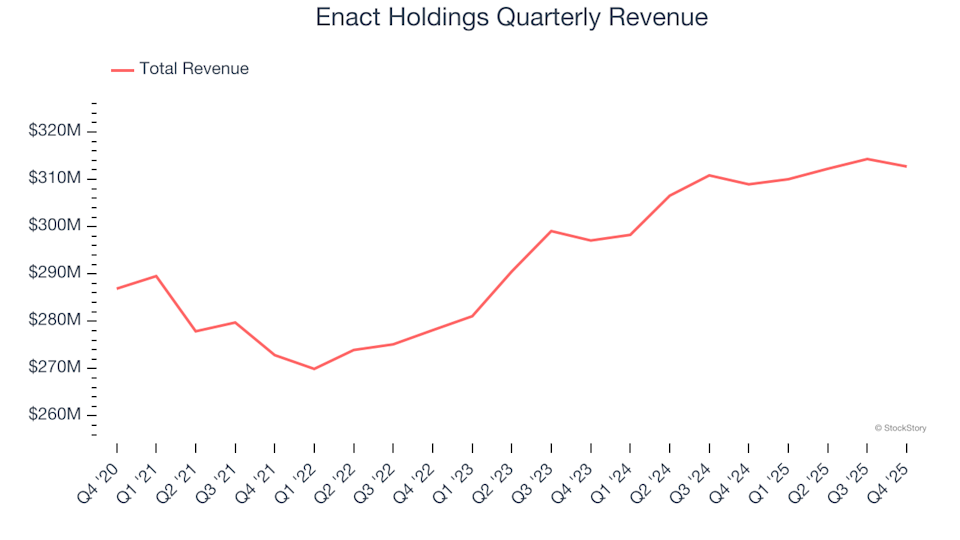

NASDAQに上場している住宅ローン保険提供会社Enact Holdings(ティッカー:ACT)は、2025年第4四半期の売上高が3億1,270万ドルとなり、前年同期比で1.2%の緩やかな増加となったものの、市場予想には届きませんでした。しかし、同社の調整後1株当たり利益は1.23ドルとなり、アナリスト予想を11.9%上回りました。

2025年第4四半期 財務ハイライト

- 総収益:3億1,270万ドル、アナリスト予想の3億1,570万ドルをわずかに下回る(前年同期比1.2%増、予想比0.9%下回る)

- 税引前利益:2億2,310万ドル、マージンは71.3%

- 調整後1株当たり利益:1.23ドル、コンセンサス予想の1.10ドルを11.9%上回る

- 1株当たり簿価:37.66ドル、前年から14.8%増加

- 時価総額:58億4,000万ドル

「Enactは規律ある経営、堅調なクレジットパフォーマンス、長期的価値の創造に注力したおかげで、力強い1年を好調な第4四半期で締めくくることができました」と、同社社長兼CEOのRohit Gupta氏はコメントしています。

Enact Holdingsについて

Enact Holdings(NASDAQ:ACT)は、民間住宅ローン保険を提供することで住宅市場において重要な役割を果たしています。このサービスにより、貸し手はより低い頭金で住宅ローンを提供でき、住宅取得がより身近になると同時に、貸し手は借り手のデフォルトから保護されます。

収益パフォーマンス

保険会社の収益源は主に3つあります:引受業務(獲得保険料)、保険金支払い前に集めた保険料を運用して得る投資収益、ポリシー管理や年金などのサービスに伴う手数料収入です。過去5年間でEnact Holdingsは年率換算で2.4%という緩やかな複利収益成長率を記録しており、高成長企業の基準には及びません。

長期的成長を重視する一方で、最近の金利や市場動向の変化が業績に影響を与える可能性があることも重要です。直近2年間では、Enact Holdingsは年率3.4%の収益成長率を達成し、5年間平均を上回っていますが、改善幅は控えめです。

最新四半期では、売上高は前年同期比で1.2%増の3億1,270万ドルとなり、ウォール街の予想を下回りました。過去5年間で獲得純保険料は総収益の82.7%を占めており、Enact Holdingsが主に中核となる保険業務に依拠して成長していることを示しています。

獲得純保険料

獲得純保険料は安定性の高さから投資家が注目する指標です。一方で投資収益や手数料収入は市場変動の影響を受けやすく、予測が難しい傾向にあります。

1株当たり簿価(BVPS)

保険会社は、先に保険料を受け取り、その後長期にわたり保険金を支払う中で、その間の資金を運用して収益を上げます。1株当たり簿価(BVPS)は、会社の資産(投資ポートフォリオ、現金、再保険回収金など)から負債(保険金引当金、債務、将来の保険契約義務など)を差し引いたもので、株主資本の状況を示します。

- 資産(投資ポートフォリオ、現金、再保険回収金)から負債(保険金引当金、債務、将来の保険給付)を差し引いた値

BVPSは保険会社を評価する上で重要な指標であり、長期的な資本成長の見通しを示し、1株当たり利益よりも短期的な会計調整の影響を受けにくい特徴があります。Enact Holdingsは過去4年間で年平均10.6%、直近2年間では年平均13.8%の強いBVPS成長を記録し、1株当たり29.07ドルから37.66ドルへと増加しています。

第4四半期決算のまとめ

Enact Holdingsは第4四半期の1株当たり利益でアナリスト予想を上回ったものの、売上高はわずかに予想を下回りました。同社の株価は決算発表後、40.33ドルで安定しています。

現在の評価でEnact Holdingsは魅力的な投資先でしょうか?判断するには、財務の健全性、ビジネスの基本、直近の業績を総合的に考慮することが重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

イングラム・マイクロの第4四半期:予想を上回る業績が見込まれるものの、修正された見通しが状況を変える可能性

イラン情勢が緊迫する中、ダウ工業株30種平均が急落

MongoDBがAI機能を強化、成長への説得力は高まっているのか?

日本の石油精製業者、政府に戦略石油備蓄の放出を要請