EnerSys(NYSE:ENS)、2025年度第4四半期の売上高が予想を下回り、株価が下落

EnerSys 2025年度第4四半期決算概要

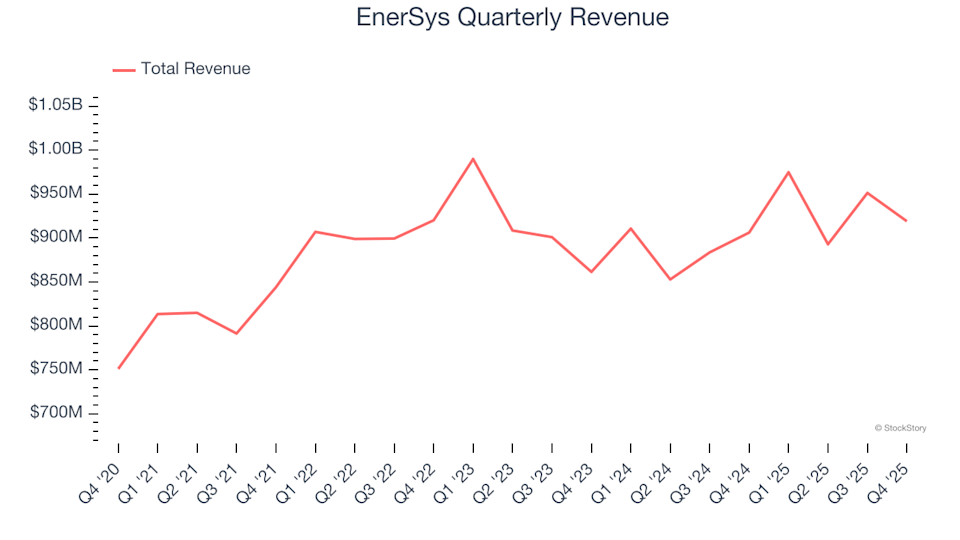

EnerSys(NYSE:ENS)は、業界をリードするバッテリーメーカーであり、2025年度第4四半期の売上高を9億1,910万ドルと発表しました。これは前年同期比で1.4%の微増となりましたが、ウォール街の予想には届きませんでした。今後について、同社は次の四半期の売上高を約9億8,000万ドルと見込んでおり、これはアナリストの予測にほぼ一致しています。調整後一株当たり利益(EPS)は2.77ドルとなり、コンセンサス予想を1.8%上回りました。

今、EnerSysが賢い投資先かどうか気になりますか?

EnerSys 2025年度第4四半期のハイライト

- 総売上高:9億1,910万ドルで、アナリスト予想の9億3,200万ドルを下回る(前年比1.4%増、予想を1.4%下回る)

- 調整後EPS:2.77ドルで、アナリストコンセンサスの2.72ドルを上回る(予想比1.8%増)

- 調整後EBITDA:1億5,970万ドルで、予想の1億4,720万ドルを上回る(マージン17.4%、予想比8.5%増)

- 2026年度第1四半期売上高ガイダンス:中央値で9億8,000万ドル、アナリスト予想とほぼ一致

- 2026年度第1四半期調整後EPSガイダンス:中央値で3ドル、アナリスト予想の2.92ドルを上回る

- 営業利益率:13.5%、前年同期の15.7%から減少

- フリーキャッシュフロー:-1,312万ドル、前年同期の5,679万ドルから減少

- 販売数量:前年比4%減(前年同期は2%減)

- 時価総額:70億1,000万ドル

「第3四半期は力強い利益を達成し、調整後希薄化EPS(45X除外)は1.84ドルとなり、50%の増加となりました」とEnerSysの社長兼CEO、Shawn O’Connell氏はコメントしています。

EnerSysについて

EnerSys(NYSE:ENS)は、多様なバッテリーを製造しており、産業機器から大規模な鉱山機械まで、世界中のさまざまなセクターに電力を供給しています。

売上高の動向

企業の長期的な売上高の推移を評価することは、その全体的な強さを知るうえで非常に有益です。どんな企業でも1〜2四半期の好成績は出せますが、持続的な成長こそが品質の証です。過去5年間、EnerSysの年平均売上高成長率は4.9%であり、産業セクターのベンチマークを下回っており、さらなる分析において厳しい状況を示しています。

私たちは長期的な成長を重視しますが、5年のスナップショットは業界サイクルや新規契約・新製品投入の影響を見落とすことがあります。近年、EnerSysの需要は軟化しており、過去2年間の年率売上高成長率はわずか1%で、5年平均を下回っています。

販売台数を調べると、さらなる背景が見えてきます。過去2年間で、平均年間販売台数の減少率は1.1%でした。この減少幅が売上高成長率より小さいため、価格の引き上げが販売数量減少を補っていることが示唆されます。

直近の業績と見通し

直近四半期では、EnerSysの売上高は前年同期比1.4%増の9億1,910万ドルとなり、アナリスト予想を下回りました。経営陣は次四半期の売上高は横ばいになると見込んでいます。さらに先を見据えると、アナリストは今後1年間で売上高が1.9%増加すると予測しており、直近2年間の傾向を反映して新たな製品やサービスが大幅な増収にはまだ繋がっていないことを示しています。

収益性と利益率

営業利益率は企業の収益性の重要な指標であり、生産、販売、継続的なイノベーションを考慮したうえでどれだけの利益が残るかを表します。過去5年間、EnerSysは平均9.3%の営業利益率を維持しており、産業全体の平均を上回っています。売上成長による営業レバレッジを活かし、この期間に営業利益率は5.1ポイント改善しています。

第4四半期の営業利益率は13.5%で、前年同期から2.2ポイント減少しました。粗利益率の減少幅が営業利益率より大きいことから、最近の非効率の主な要因は、マーケティングや研究開発、管理費の増加ではなく、生産コストの上昇によるものと考えられます。

一株当たり利益(EPS)の分析

長期的なEPS成長を追跡することで、企業の成長が株主の収益性向上に結びついているかどうかを把握できます。EnerSysのEPSは過去5年間で年平均19.3%という目覚ましい成長を遂げており、売上高成長を上回って1株あたりの収益性が改善していることを示しています。

さらに分析すると、今期の営業利益率は減少したものの、EnerSysは過去5年間で営業利益率を5.1ポイント拡大し、発行株式数を13%削減しています。これらの要素が売上高に対して力強いEPS成長に寄与しています。

より直近の傾向を見ると、EnerSysの過去2年間の年間EPS成長率は13.1%で、5年平均をやや下回るものの依然として堅調です。第4四半期の調整後EPSは2.77ドルで、前年同期の3.12ドルから減少したものの、アナリスト予想を1.8%上回りました。ウォール街は今後12ヶ月の年間EPSを10.38ドルと予想しており、9.5%の増加を見込んでいます。

まとめと投資上の考慮点

EnerSysは今四半期、EBITDAでアナリスト予想を上回り、次四半期のEPSガイダンスもウォール街の予想を上回りました。しかし、販売数量と売上高は期待を下回り、全体として今四半期はやや軟調な内容となりました。決算発表後、株価は8.5%下落し169.25ドルとなりました。

今四半期はEnerSysにとって最も好調な四半期とは言えませんでしたが、現在の株価下落が買いのチャンスかどうか投資家は気になることでしょう。投資判断の前に、企業のバリュエーションや事業基盤、最近の業績を慎重に評価することが重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

USD/CAD見通し:テクニカルシグナルがさらなる下落を示唆し、1.3560付近で弱含み

RDAC(Redacted)24時間内に45.6%の変動:アップグレード登録締切のカウントダウンが取引の活発化を引き起こす

CoinSharesのデータによると、デジタル資産投資商品は6億1,900万ドルの流入を記録し、米国からの流入がヨーロッパ/アジアからの流出を相殺して先行した。bitcoinが主導し、XRPは流出となった。

アナリストは、ATMエクイティ発行、2.5倍のmNAVフロア、Strategy Inc.がフロアを撤廃した後の株式希薄�化について説明しています。MSTRのbitcoin NAVプレミアムや発行ペースにも注目してください。