Peloton(NASDAQ:PTON)、2025年第4四半期決算を発表、売上高�がアナリスト予想を下回り株価下落

Peloton 2025年第4四半期決算概要

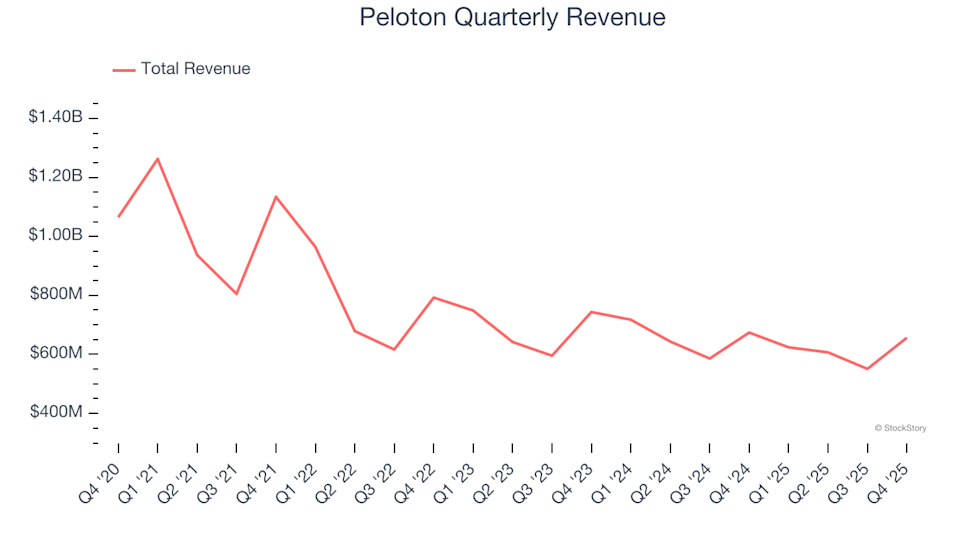

Peloton(NASDAQ:PTON)は、フィットネス機器の大手プロバイダーであり、第4四半期の収益は6億5,650万ドルで、前年同期比2.6%減となり、市場予想を下回りました。次四半期の収益見通しは6億1,500万ドルで、アナリスト予想を3.5%下回っています。さらに、Pelotonは1株当たりGAAP損失が0.09ドルとなり、コンセンサス予想を53.8%下回りました。

現時点でPelotonは良い投資先なのでしょうか?

Pelotonの2025年第4四半期決算の主なポイント

- 収益:6億5,650万ドル。アナリスト予想の6億7,720万ドルを下回る(前年比2.6%減、予想を3.1%下回る)

- GAAP EPS:-0.09ドル。予想の-0.06ドルに対し53.8%下回る

- 調整後EBITDA:8,140万ドル。アナリスト予想の7,261万ドルを上回る(マージン12.4%、予想比12.1%増)

- 通年収益ガイダンス:中央値24億2,000万ドルに下方修正(従来は24億5,000万ドル、1.2%減)

- 通年EBITDAガイダンス:中央値4億7,500万ドル。アナリスト予想の4億6,200万ドルを上回る

- 営業利益率:-2.2%。前年の-6.8%から改善

- フリーキャッシュフローマージン:10.8%。前年同期の15.7%から減少

- Connected Fitness会員数:288万人。前年から変化なし

- 時価総額:24億7,000万ドル

CEOのPeter Sternは、「今四半期はPeloton創業以来、最も革新的な期間となりました。私たちの規律あるアプローチにより、調整後EBITDAは前年比39%増加し、ネットデットも52%削減され、利益性を改善しつつイノベーションを実現できることを示しました」とコメントしました。

Pelotonについて

Peloton(NASDAQ:PTON)はKickstarterプロジェクトとしてスタートし、家庭用エクササイズ機器とインタラクティブなオンラインワークアウト体験で知られる著名なフィットネステクノロジー企業に成長しました。

収益パフォーマンス

長期的な収益トレンドは、企業の強さを示す重要な指標です。短期的な利益はどの企業にも可能性がありますが、数年にわたる持続的な成長こそが質の証です。過去5年間で、Pelotonの売上高は年平均3.8%減少しており、需要維持に苦戦し続けていること、そして同社が大きな逆風に直面していることを示しています。

私たちは長期的な成長を重視していますが、一般消費者向け分野では新しいトレンドや製品によって恩恵を受けることもあります。しかし、Pelotonの直近の業績は引き続き弱含みであり、過去2年間で収益は年率5.5%減少しています。

Connected Fitness会員数の推移を見ることで、さらなる洞察が得られます。Pelotonは直近四半期で288万人のConnected Fitness会員を報告しており、過去2年間で会員数は年平均3.1%減少しています。この減少幅は収益の下落ほど深刻ではないため、1ユーザーあたりの収益力が弱まっていることを示唆しています。

収益性とマージン

営業利益率は利益性を評価する上で重要な指標であり、税引前および利息控除前の利益を反映します。過去1年でPelotonの営業利益率は改善されていますが、過去2年間の平均は-4.3%であり、高いコストと非効率的なコスト構造が主な要因です。

直近四半期のPelotonの営業利益率は-2.2%でした。引き続き黒字化できていない現状は懸念材料です。

1株当たり利益(EPS)の推移

収益の成長も重要ですが、1株当たり利益(EPS)の変化は、その成長がどれだけ利益につながっているかを示します。PelotonのEPSは過去5年間で年平均18.2%減少しており、売上減少を上回るペースです。これは固定費が需要減少に対応しきれていないことを示唆しています。

第4四半期のEPSは-0.09ドルで、前年の-0.24ドルからは改善したものの、アナリスト予想を下回りました。今後については、アナリストは楽観的で、Pelotonの通年EPSが今後12か月で-0.14ドルからプラス0.28ドルへと転換すると予想しています。

まとめと投資判断のポイント

次四半期のEBITDAガイダンスはアナリスト予想を上回り、EBITDA実績も予想以上でした。しかし、EPSは予想を下回り、通年収益ガイダンスも期待外れでした。決算発表後、Pelotonの株価は5.3%下落し、5.60ドルとなりました。

厳しい四半期ではありましたが、投資家はこれが買いの好機かどうか考えるかもしれません。私たちは、1四半期の業績だけで企業の長期的な質を判断することはできないと考えます。投資判断を下す前に、ビジネスの基礎的条件とバリュエーションの両方を評価することが不可欠です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

制限的なクレジット環境下におけるOpen Lendingの慎重なアンダーライティングの優位性:利益の安定性と予測可能な収益を維持するための戦略的アプローチ

コンゴの輸出規制により出荷が停止、ERGのジャストインタイム・コバルト戦略が明らかに

外国投資家、ベトナムの再生可能エネルギー買取価格に関する約束違反で法的措置を検討

VoltaliaのSPRING計画:苦しいリセットか、2026年の収益性への道か?