XPOの1月の貨物量が下降傾向に逆らう

XPOの1月のトン数、減少傾向を打破し株価急騰

XPOは木曜日、市場予想を上回る1月の安定したトン数を発表し、早朝の取引で株価が11%以上急騰しました。このLTL(Less-Than-Truckload)キャリアは、製造業需要の微増と独自の成長戦略の成功により、前年比で18カ月連続のトン数減少に終止符を打ちました。

月曜日に発表された直近の製造業データによると、産業活動は1年ぶりにプラスに転じました。購買担当者景気指数(PMI)は1月に52.6となり、12月から4.7ポイント上昇しました。(PMIが50を上回る場合は拡大、50未満は縮小を示します。)過去3年間の大部分で、この指数は成長の閾値を下回っていました。

PMIの新規受注指数は、将来の製造業活動を示す重要な指標で、9.7ポイント上昇し57.1となり、2022年2月以来の最高水準となりました。

XPO(NYSE: XPO)は、引き続き独自の成長施策を追求しています。

過去1年間で、XPOは1万件の新規ローカルアカウントを追加し、通常より高い利回りと利益率をもたらす小規模および中規模の荷主に注力しました。この顧客セグメントは現在、同社のLTL収益の25%を占めており、以前の20%から増加、今後は30%以上に拡大する計画です。

また、同社は食料品統合サービスを拡大し、最近では医療業界で新規顧客を獲得しています。

プレミアムサービス(追加付帯料金のある出荷)は、収益の12%を占めており、以前の10%未満から増加しています。

新規ビジネスの獲得とサービス内容の強化により、XPOは主要競合他社との価格差を縮小しました。同社はこれで12四半期連続で出荷当たり収益が前四半期比で増加し、利益率と収益の両方の改善を後押ししています。

「優れたサービスと独自のテクノロジーを組み合わせることで、他社との差別化につながる持続可能な収益力を構築しています」とXPOの会長兼CEO、Mario Harikはプレスリリースで述べています。「我々は引き続き、現在の環境下で業界をリードする利益率の拡大に注力し、市場回復時の大幅な成長に向けて体制を整えています。」

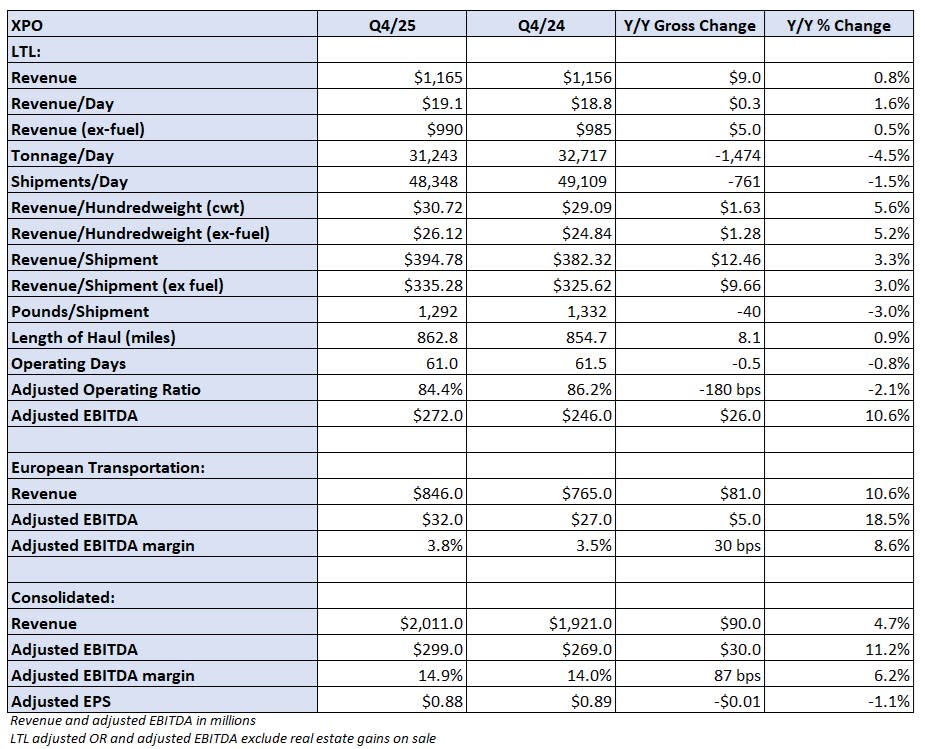

表:XPOの主要業績指標

第4四半期の財務ハイライト

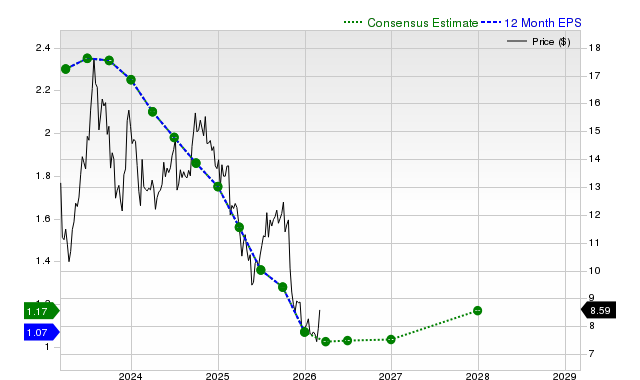

XPOの第4四半期の調整後利益は、単発項目と不動産益を除き、前年比で18%増加しました。

コネチカット州グリニッジに本社を置く同社は、1株当たり利益(不動産益含む)が0.88ドルとなり、コンセンサス予想を0.12ドル上回りました。調整後EPSは、取引およびリストラクチャリング費用を除きますが、不動産売却による1株当たり0.08ドルを含みます。2024年第4四半期、XPOは不動産売却益として1株当たり0.21ドルを計上しました。

収益と業績

XPOの連結売上高は20億1000万ドルに達し、前年比5%増、コンセンサス予想の19億5000万ドルを上回りました。

LTL部門の売上高は11億7000万ドルで、前年比1%増(1日あたりでは2%増)となりました。1日あたりのトン数は前年同期比4.5%減少しましたが、1CWT(100ポンド)あたり売上(イールド)は6%増(燃料サーチャージ除外時は5%増)となりました。

トン数減少の要因は、1日あたり出荷件数の1.5%減と、平均出荷重量の3%減です。トン数は10月に3.8%、11月に5.4%、12月に4.5%前年同期比で減少しました。

1月のトン数が前年並みだったのは、前年が8.5%減と比較的低かったためです。経営陣によれば、厳しい冬の天候がなければ、1月のトン数は3%増加していたはずです。10月は2年連続比較でトン数の最下点(11.8%減)となった可能性があります。

第4四半期のイールドは、平均出荷重量の軽減と平均輸送距離の1%増加によって恩恵を受けました。2年連続比較では、イールドは11.4%増となっています。

SONAR:ロングホールLTL月間100ポンド当たりコスト、クラス125+インデックス。これらの指数は、4つのNational Motor Freight Classificationグループと5つの距離帯における100ポンドあたりの中央値コストを示します。

マージンとコスト管理

LTLセグメントの調整後営業比率は84.4%(営業利益率の逆数)で、前年比1.8ポイント改善しましたが、第3四半期より1.7ポイント悪化しました。この結果は通常の2~2.5ポイントの季節的悪化よりも良好で、経営陣の目標である84%に近い水準です。

売上高に占める給与、賃金、福利厚生の割合は前年比1ポイント減少しました。購入輸送費は1.8ポイント減少し、外注走行距離は総走行距離のわずか5.1%に抑えられました。

出荷当たり収益は、四半期中に出荷当たり調整後コストを2.2ポイント上回りました。

XPOは、経済全体が低迷してもさらにマージン拡大を見込んでいます。同社は、ドック、長距離輸送、集荷・配達業務全体でAI駆動の効率化プロジェクトを導入しており、トラクターの平均年式が3.7年に若返ったことで保守費も減少しています。

これらのコスト削減と価格戦略の組み合わせにより、2026年にはマージンが1~1.5ポイント改善すると予想されています。今年はインフレの影響で出荷当たりコストがやや上昇する見込みですが、生産性向上策が一部を相殺するはずです。出荷当たり収益は中程度の一桁台パーセンテージで成長すると見込まれています。

XPOは、長期的に営業比率を70%台前半に設定しており、すでに景気後退期に5.9ポイントのマージン改善を達成しています。

同社は、通常は0.5ポイントの季節的悪化が見られる第1四半期でも、営業比率の連続的な改善を予想しています。仮に比率が第4四半期と同水準でも、前年同期より1.5ポイント良好となります。

国際および市場の業績

XPOの欧州運送部門は、前年比11%増の8億4600万ドルの売上高を記録し、調整後EBITDAは19%増の3200万ドルとなりました。

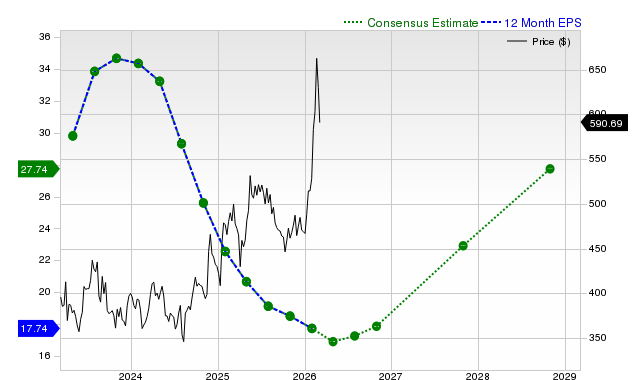

木曜日の東部標準時午後2時時点で、XPO株は4.3%上昇し、S&P 500は1.1%下落しました。今週はPMIの好調なデータとLTLの好決算を受けて、株価は25%以上上昇しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

モーニングミニット:NYSEが主要な暗号資産取引所に出資

AIエージェントがAlchemyのブロックチェーンインフラへの自律的なアクセスを獲得

Deere & Company(DE)が注目を集めている:投資前に考慮すべき重要情報

Arbor Realty Trust(ABR)は投資家から注目を集めています:知っておくべき重要な情報