Molina Healthcare(NYSE:MOH)、2025年第4四半期の収益が予想を上回る�も、株価は33.4%下落

Molina Healthcare、2025年第4四半期の収益予測を上回る

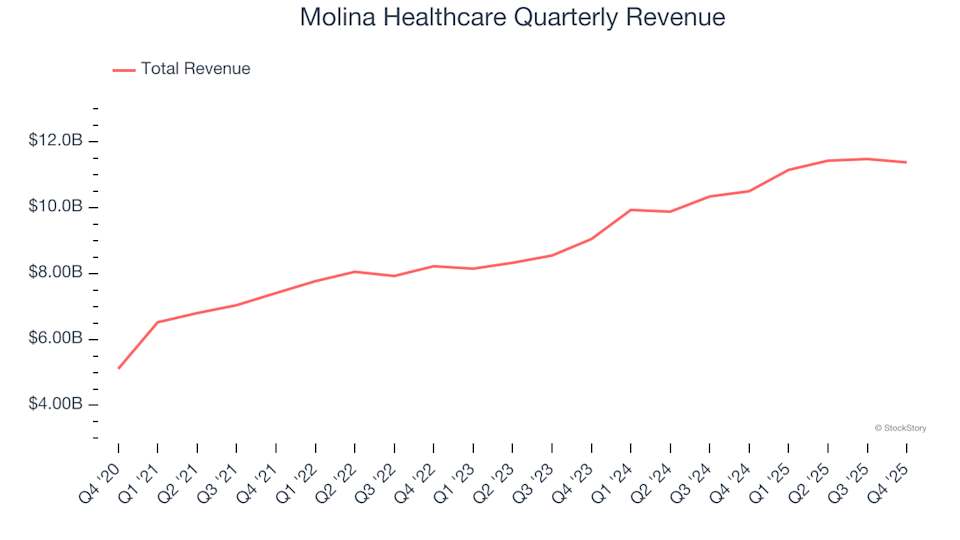

大手医療保険会社であるMolina Healthcare(NYSE: MOH)は、2025会計年度第4四半期の売上高が前年同期比8.3%増の113億8000万ドルとなり、ウォール街の予想を上回りました。しかし、通年の売上高予測(中央値)は445億ドルで、アナリスト予想を4.9%下回る結果となりました。また、非GAAPベースの1株当たり損失は2.75ドルとなり、コンセンサス予想を大きく下回りました。

Molina Healthcareへの投資を検討すべきか?

今がMolina Healthcareへの投資の好機かどうか気になりますか?

Molina Healthcareの2025年第4四半期業績ハイライト

- 売上高:113億8000万ドルで、アナリスト予想の109億7000万ドルを上回り(前年比8.3%増、予想比3.7%増)

- 調整後EPS:-2.75ドルで、アナリスト予想の0.33ドルを大きく下回る

- 調整後EBITDA:-9800万ドル、予想の1億260万ドルと比較し大幅な不足(-0.9%マージン、大きなマイナス)

- 2026年調整後EPSガイダンス:中央値5ドルで、アナリスト予想より63.5%低い

- 営業利益率:-1.4%、前年同期の3.6%から低下

- フリーキャッシュフロー:-2億9700万ドル、前年同期の-2億3500万ドルと比較して減少

- 顧客数:549万人、前四半期の563万人から減少

- 時価総額:91億5000万ドル

Molina Healthcareについて

Molina Healthcare(NYSE: MOH)は、1980年に南カリフォルニアの低所得層を支援するために設立され、低所得者向けの管理医療サービスを専門としています。同社は全米21州でMedicaid、Medicare、Marketplace保険プログラムを運営しています。

収益トレンドの分析

長期的な売上成長の評価は、企業全体の強さを把握するうえで重要な指標となります。どんな企業でも一時的に好調な四半期はありますが、持続的な成長こそが質の高さの証です。過去5年間で、Molina Healthcareは年平均成長率18.7%という目覚ましい売上成長を達成し、医療業界の平均を上回る顧客需要を示しています。

5年間の成長は際立っていますが、最近のトレンドも考慮することが重要です。直近2年間では、年率換算の売上成長率は15.5%に減速し、5年平均を下回ったものの、依然として堅調な需要を反映しています。

顧客数を見ると、Molina Healthcareは直近四半期で549万人の会員を抱えていました。過去2年間で、同社の顧客基盤は年平均で50,884,975%という驚異的な伸びを示しました。しかし、この成長が売上高を上回ったため、顧客1人当たりの平均支出が減少していることを示唆しています。

直近の財務実績

今四半期、Molina Healthcareは前年同期比8.3%の売上増を記録し、113億8000万ドルの売上でアナリスト予想を3.7%上回りました。

今後について、アナリストは来年の売上が2.7%増加すると見込んでおり、直近数年よりも成長が鈍化する見通しで、需要面での課題が示唆されています。それでも、同社は他の財務指標で引き続き強さを保っています。

テクノロジー分野のトレンドに関心のある投資家向けに、1999年の書籍「Gorilla Game」では、初期のプラットフォームリーダーを見抜くことでMicrosoftやAppleの支配を予測しました。現在では、生成AIを統合するエンタープライズソフトウェア企業が新たなリーダーとして台頭しています。

収益性および営業利益率

営業利益率は収益性を示す重要な指標で、マーケティングやR&Dなどの主要費用控除後にどれだけ利益が残るかを表します。

Molina Healthcareは過去5年間で黒字を維持してきましたが、業界としては比較的低い平均3.5%の営業利益率で、コスト構造が重いことを反映しています。

収益性は低下傾向にあり、営業利益率は5年間で1.9ポイント、直近2年間で2.9ポイント下落しました。同社は依然として魅力的ですが、効率向上のための改善が必要です。

第4四半期の営業利益率は-1.4%となり、前年から5ポイント低下しており、費用が売上高よりも速く増加していることを示しています。

1株当たり利益(EPS)分析

長期的なEPSトレンドを追跡することで、企業の成長が株主利益に結びついているかを評価できます。

残念ながら、Molina HealthcareのEPSは過去5年間で年平均5.9%減少し、売上高が18.7%増加したにもかかわらず減少傾向にあります。これは利息費用や税金などが1株当たり利益を圧迫したことを示唆しています。

さらに詳しく見ると、利益低下の主な要因は営業利益率の縮小であり、利息や税金も影響していますが、コアビジネスの健全性を示す指標としては限定的です。

第4四半期の調整後EPSは-2.75ドルで、前年の5.05ドルから減少し、アナリスト予想も下回りました。今後については、ウォール街はMolina Healthcareの通年EPSが10.65ドルとなり、今後12カ月で26.5%の増加を見込んでいます。

第4四半期結果のまとめと投資判断

Molina Healthcareは今四半期で売上高予想を上回りましたが、通年の売上高およびEPSのガイダンスはアナリスト予想に届きませんでした。全体的に今四半期は弱含みとなり、決算発表後の株価は33.4%下落し117.85ドルとなりました。

最近の業績不振にもかかわらず、これは買いのチャンスとなるのでしょうか?四半期ごとの業績も重要ですが、投資判断には長期的なビジネスの基礎体力とバリュエーションがより重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Pudgy Penguinsはゲーム拡大でエンゲージメントを推進

USEGの損失が84%減少、収益が67%減少する中、産業ガスに賭け

UXLINKは過去24時間で42.7%の変動:流動性が低い市場での変動、明確な特定イベントはなし

Seres Therapeutics:2026年第2四半期のSER-155データが生存か希釈かを左右する可能性