LiveRamp(NYSE:RAMP)、2025年度第4四半期決算を発表、予想通りの結果

LiveRamp 2025年度第4四半期決算概要

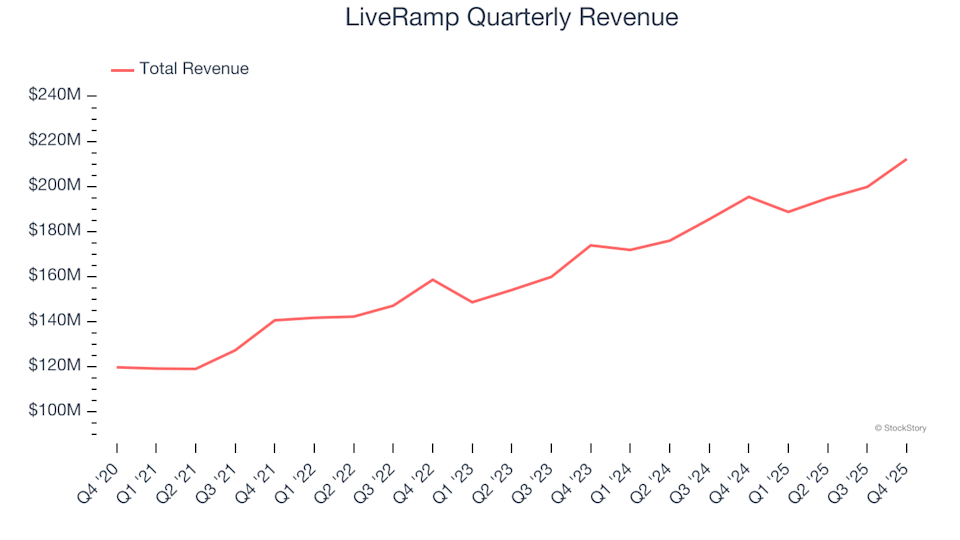

LiveRamp(NYSE:RAMP)は、業界をリードするデータコラボレーションプラットフォームであり、2025年暦年の第4四半期の収益がウォール街の予想と一致し、2億1,220万ドルに達しました。これは前年同期比で8.6%の増加です。しかし、同社の次四半期に対する収益見通しはやや弱く、ガイダンスは2億500万ドルとアナリスト予想を0.9%下回りました。一方で、調整後1株当たり利益は0.76ドルとなり、コンセンサス予想を12.8%上回りました。

LiveRampへの投資を検討すべきか?

今がLiveRampへの投資に適したタイミングかどうか気になりますか?

LiveRamp 2025年度第4四半期決算のハイライト

- 収益:2億1,220万ドル、アナリスト予想とほぼ一致し、前年比8.6%の成長

- 調整後EPS:0.76ドル、コンセンサス予想の0.67ドルを12.8%上回る

- 調整後営業利益:6,200万ドル、予想の5,590万ドルを上回り、29.2%のマージンで10.9%の増加

- 2026年度第1四半期収益ガイダンス:中央値で2億500万ドル、アナリスト予想の2億690万ドルをわずかに下回る

- 営業利益率:18.6%、前年同期の7.5%から大きく増加

- フリーキャッシュフローマージン:31.6%、前四半期の28.5%から上昇

- 大口顧客:年間1,000万ドル以上の収益を生み出すクライアントが140社

- 純収益維持率:103%、前四半期の105%からわずかに減少

- 年間経常収益(ARR):5億2,700万ドル、予想の5億2,990万ドルに届かず、前年比7.3%の成長

- 時価総額:14億5,000万ドル

LiveRampについて

LiveRampは、デジタルエコシステムにおける重要な仲介者として機能し、企業がプライバシー規制を順守しながら、信頼できるパートナーと顧客データを安全に共有・統合できるようにしています。

収益パフォーマンスの分析

企業の長期的な成長を評価することは、その基礎的な強さを知る上で非常に重要です。どんな企業でも短期的な利益は達成できますが、持続的な成長こそ業界リーダーの証です。過去5年間、LiveRampの売上は年平均13.1%のペースで成長してきました。この成長率はまずまずですが、業界トレンドの恩恵を受けるソフトウェア分野で見られる高い成長率には及びません。

長期的な成長が重要である一方、直近のトレンドにも注目すべきです。過去2年間でLiveRampの年率換算の売上成長率は11.8%に鈍化し、5年間の平均を下回っており、需要の伸びが緩やかになっていることを示しています。

直近四半期では、収益は前年比8.6%増となり、アナリストの予想と一致しました。経営陣は次四半期も同様の8.6%の成長率を見込んでいます。

今後の見通しとして、アナリストは来年の収益成長率を8.7%と予測しており、これは過去2年間よりも低い水準です。これは、LiveRampが自社サービスに対する需要喚起で課題に直面している可能性を示唆しています。

年間経常収益(ARR)

ソフトウェア企業にとって、ARRは予測可能で高利益なサブスクリプション収益の価値を示す重要指標であり、導入費用など不安定な収入源を除きます。第4四半期、LiveRampのARRは5億2,700万ドルに達しました。しかし、ARRの前年比成長率は過去1年間で平均6.8%にとどまり、総収益の成長率を下回っています。これは、ビジネスのリカーリング収益部分の拡大が他のセグメントよりも遅れていることを示しており、この傾向が続けば収益の全体的な質に影響を及ぼす可能性があります。

顧客維持のトレンド

ソフトウェア・アズ・ア・サービス(SaaS)モデルは、既存顧客からの収益を時間とともに増やせる点で評価されています。LiveRampの純収益維持率(既存顧客の前年同期比支出割合)は第4四半期で104%でした。これは、新規顧客を獲得しなくても、LiveRampは過去1年間で4.2%の収益成長を実現できたことを意味します。

この維持率は過去1年間で低下したものの、依然として堅調です。しかし、トップクラスのSaaS企業が達成している120%以上の維持率には及びません。

第4四半期決算と今後の見通しのまとめ

LiveRampは今四半期でEBITDA予想を大きく上回りましたが、次四半期および通期の収益ガイダンスはアナリスト予想をやや下回りました。全体として、結果は一長一短でした。決算発表後、同社の株価は3.7%上昇し、23.24ドルとなりました。

LiveRampへの投資を検討していますか?その評価やビジネスの基礎、最新四半期のパフォーマンスを慎重に考慮することが重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitget UEX 日報|米国2月CPIが間もなく発表;原油価格が激しく変動;NIOが初の四半期黒字(2026年3月11日)

Wizz Airの燃料ヘッジ戦略は、原油価格が1バレル60ドルに戻った場合、同社に独自の優位性をもたらします

Joby Aviation株価が下落、eIPP追加後30日平均を上回る取引量、増産計画進行中の中で継続する法的問題が投資家の信頼に影響

アンゴロゴールドアシャンティは取引量が409位で0.59%下落、機関投資家の売却と配当の不確実性が投資家のセンチメントに影響