Coursera(NYSE:COUR)の2025年第4四半期の収益が予想を上回る

Coursera、2025年第4四半期の売上高予想を上回る

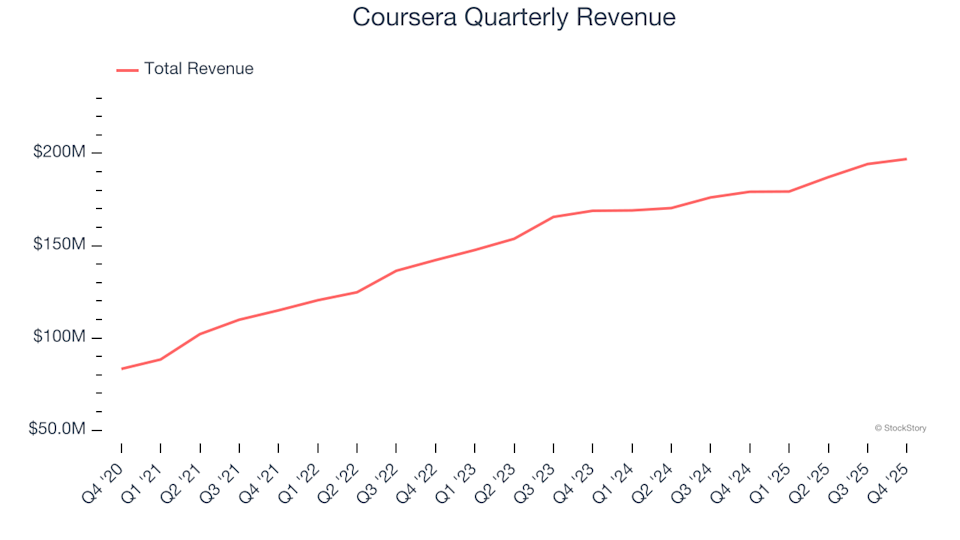

Coursera(NYSE:COUR)は、主要なオンライン教育プロバイダーとして、2025年第4四半期の売上高でアナリストの予想を上回り、売上高は1億9690万ドルとなりました。これは前年同期比で9.9%の増加です。同社は次の四半期についても楽観的な見通しを示しており、売上高の中央値は1億9500万ドルと予想され、これはアナリスト予想よりも2.5%高い水準です。調整後一株当たり利益(EPS)は0.06ドルで、コンセンサス予想と一致しました。

今、Courseraは投資に適した銘柄か?

今このタイミングでCourseraが賢い買いかどうか気になりますか?

Courseraの2025年第4四半期業績のハイライト

- 合併発表:2025年12月17日、CourseraとUdemy, Inc.(NASDAQ: UDMY)は全株式による合併に合意しました。両社の取締役会は全会一致でこの取引を承認しており、現在は規制当局および株主の承認、その他の標準的なクロージング条件を待っています。

- 売上高:1億9690万ドルで、アナリスト予想の1億9170万ドルを上回りました(前年同期比9.9%増、予想比2.7%上振れ)

- 調整後EPS:0.06ドルで、アナリスト予想と一致

- 調整後EBITDA:1120万ドルで、予想の905万ドルを上回りました(マージン5.7%、予想比23.7%上振れ)

- 2026年第1四半期売上高見通し:中央値で1億9500万ドルと、アナリスト予想の1億9020万ドルを上回る

- 2026年第1四半期EBITDAガイダンス:中央値で1300万ドルと、アナリスト予想の1901万ドルを下回る

- 営業利益率:-16.4%で、前年同期と同水準

- フリーキャッシュフロー:-200万ドルで、前四半期の2660万ドルから減少

- 時価総額:10億2000万ドル

「2025年を力強い業績で締めくくり、売上高は7億5700万ドルとなり、営業レバレッジも改善し、Courseraの持続的成長の基盤をさらに強化しました」とCEOのGreg Hartはコメントしました。

Courseraについて

Coursera(NYSE:COUR)は、スタンフォード大学の2人のコンピューターサイエンス教授によって設立され、世界中の主要大学や機関と提携し、コース、スペシャライゼーション、学位プログラムを提供するグローバルなオンライン学習プラットフォームです。

売上成長の検証

長期的な成長は企業の強さを示す重要な指標です。短期的な成功はどの企業にもありますが、持続的な拡大こそが本質的な品質を示します。過去3年間で、Courseraは年間平均13.1%の売上成長率を記録し、一般的な消費者向けインターネット企業をわずかに上回る成長を示し、その提供サービスへの強い需要を示しています。

直近の四半期では、Courseraの売上高は前年同期比で9.9%増の1億9690万ドルとなり、ウォール街の予想を2.7%上回りました。経営陣は次の四半期にも前年同期比で8.8%の売上増加を見込んでいます。

今後の見通し

アナリストは、Courseraの売上高が今後1年間で5%成長すると予測しており、これは過去3年間の実績よりも緩やかなペースです。これは、同社が製品やサービスの需要維持において、いくつかの逆風に直面する可能性を示唆しています。

1999年の書籍「Gorilla Game」がMicrosoftやAppleの支配を予見したように、現在の勝者は生成AIを統合するエンタープライズソフトウェア企業かもしれません。

キャッシュフローと収益性

EBITDAは有用な指標ですが、実際の現金だけが費用をまかなえるため、キャッシュフローは不可欠です。Courseraは強いキャッシュ創出力を示しており、再投資や株主還元の柔軟性を持っています。過去2年間の平均フリーキャッシュフローマージンは9.5%で、消費者向けインターネットセクター全体を上回っています。

Courseraのマージンは近年20.5ポイント改善しており、これはフリーキャッシュフローの成長が営業利益よりも速く、ビジネスが資本集約度を下げていることを示しています。

第4四半期にCourseraはフリーキャッシュフローがマイナス200万ドルとなり、マージンは-1%でした。前年同期のプラスからのこの反転は注視が必要です。短期的な変動は季節的要因もありますが、この傾向が続くかどうかを見守ることが重要です。

Coursera第4四半期決算のまとめ

Courseraは今四半期、EBITDAで予想を大きく上回り、次の四半期の売上高ガイダンスもウォール街の予想を上回りました。しかし、次期四半期のEBITDA見通しは予想を下回っています。全体的にポジティブな結果となり、発表後株価は3.2%上昇し6.17ドルとなりました。

2025年12月17日に発表されたUdemyとの合併計画は、両社の取締役会で全会一致で承認されており、規制当局および株主の同意、ならびに他の標準的なクロージング要件を待っています。

今Courseraへの投資を検討すべきでしょうか?四半期ごとの業績も重要ですが、長期的なビジネスの基礎体力や評価を重視すべきです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BTW(Bitway)24時間で42.9%変動:取引量の急増による激しい変動

OXT24時間の変動率52%:取引量急増で明確なイベントのない価格急変が発生

ACX(AcrossProtocol)24時間で47.3%の変動:Acrossのトークンの株式転換提案による急騰後、急速に下落

OGN(OriginProtocol)24時間で79.2%の変動:プロトコルの買戻しとオンチェーン・クジラの活動が共鳴して推進