Viasat(NASDAQ:VSAT)、2025年第4四半期の収益予想を下回る

Viasat 2025年第4四半期決算概要

Viasat(NASDAQ: VSAT)は、世界をリードする衛星通信プロバイダーとして、2025年暦年の第4四半期に前年比3%増の11億6,000万ドルの売上高を発表しました。この結果はウォール街の売上予想を下回りましたが、同社は非GAAPベースの1株当たり利益(EPS)0.79ドルを計上し、アナリスト予想を大きく上回りました。

今このタイミングでViasatが良い投資先かどうか気になりますか?

Viasatの2025年第4四半期決算ハイライト

- 売上高:11億6,000万ドル、コンセンサスの11億7,000万ドルをわずかに下回る(年間成長率3%、予想比1%減)

- 調整後EPS:0.79ドル、アナリスト予想の0.24ドルを大きく上回る

- 調整後EBITDA:3億8,700万ドル、予想通り(マージン33.5%)

- 営業利益率:2.3%、前年同期と同水準

- フリーキャッシュフロー:4億4,420万ドル、1年前の-3,317万ドルから大幅に改善

- 時価総額:53億7,000万ドル

Viasatについて

Viasatは23基の衛星ネットワークを運用し、航空会社、海運業者、政府機関、企業、そして世界中の個人ユーザーに向けて、宇宙からの接続ソリューションを提供しています。

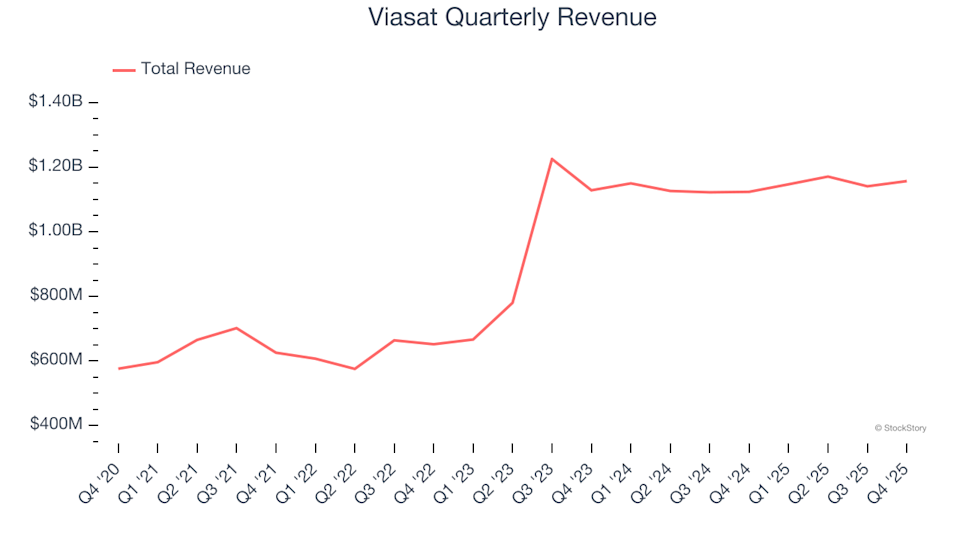

売上高の推移

安定した売上高の成長は企業の強さを示す主要な指標です。どの企業も短期的な成長はあり得ますが、数年にわたる持続的な拡大こそが優れた企業を際立たせます。

過去1年間で売上高46億2,000万ドルを記録したViasatは、ビジネスサービス分野で主要な存在であり、その強固なブランド力で顧客の意思決定に影響を与えています。

過去5年間でViasatは年平均成長率15.4%という優れた複合成長を達成し、多くの業界同業他社を上回る成績を見せており、その提供サービスへの強い需要を示しています。

長期的な実績に注目する一方で、直近の動向も重要です。Viasatの年間売上高成長率は過去2年間で年率10.2%に減速し、5年平均を下回っていますが、依然として堅調な需要を示しています。

今四半期の売上高は前年同期比3%増の11億6,000万ドルで、アナリスト予想をわずかに下回りました。

今後については、アナリストはViasatの売上高が来年4.2%増加すると予想しており、さらなる成長の鈍化を示唆しています。これは、同社が需要喚起に苦戦する可能性を示す一方、全体的な財務健全性は維持されていることを意味します。

新興テクノロジーリーダーに関心のある投資家にとって、生成AIを統合するエンタープライズソフトウェア企業は、次世代の業界巨人となりつつあります。

収益性と営業利益率

営業利益率は、企業が主要な経費を差し引いた後に売上高からどれだけの利益を残せるかを示します。これは、金利や税金を除外して収益性を企業間で比較するのに有用な指標です。

Viasatは今四半期で営業利益を計上しましたが、長期的な実績は芳しくありません。過去5年間の平均営業利益率は-5.9%とマイナスであり、これは主に高コストが原因です。これは、収益性の低いビジネスサービス企業が景気後退時に脆弱であることを示唆しており、投資家にとっては懸念材料です。

過去5年間でViasatの営業利益率は1.9ポイント低下し、費用管理能力に疑問が生じています。売上高が増加しているにもかかわらず、期待された効率化を実現できておらず、コスト増が売上増で相殺されていないことを示しています。

直近の四半期では、Viasatの営業利益率は2.3%で、前年同期と変わらず、短期的には安定したコスト管理を示しています。

1株当たり利益(EPS)の実績

1株当たり利益(EPS)の長期的な推移を追うことで、企業の成長が株主の利益に反映されているかどうかを評価できます。

残念ながら、ViasatのEPSは過去5年間で年平均2.6%減少しており、売上高の力強い成長にもかかわらず、1株当たりでの収益性は高まっていません。これは、同社の拡大が1株当たりでは利益につながっていないことを示しています。

詳細を見ると、Viasatの営業利益率は今四半期で横ばいだったものの、過去5年間で低下しています。さらに、同社の発行済み株式数は2倍以上(+105%)になっており、株主の希薄化が進む一方で、営業効率は悪化しています。

直近2年間では、ViasatのEPSは年率26.7%減少し、不振が続いています。

第4四半期の調整後EPSは0.79ドルで、1年前の0.11ドルから大幅に増加し、アナリスト予想も大きく上回りました。しかし、ウォール街はViasatの通期EPSが今後12カ月で27.5%減の1.03ドルになると予想しています。

まとめと投資の視点

Viasatの直近四半期は、収益面で大きな上振れを示したものの、売上面ではわずかに未達となりました。全体としては堅調な結果でしたが、市場の反応は失望に終わり、発表後に株価は1.5%下落して36.91ドルとなりました。

今Viasatに投資すべきでしょうか?四半期ごとの業績も重要ですが、長期的なファンダメンタルズとバリュエーションが投資判断においてはるかに大きな役割を果たします。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

なぜMercadoLibre(MELI)の株価が本日下落しているのか

InspiredとOfferpadの株価が下落、知っておくべき重要な情報

IonQ株が2026年のテクノロジー不況で下落:今が投資のタイミングか、それとも待つべきか?

このXRP評論家が$1,200を目標にしている理由