ソフトウェアも一緒にクラッシュ?Roblox:エコシステムのサイクルがあり、Genieには突破できない

皆さん、こんにちは、ドルフィンです!

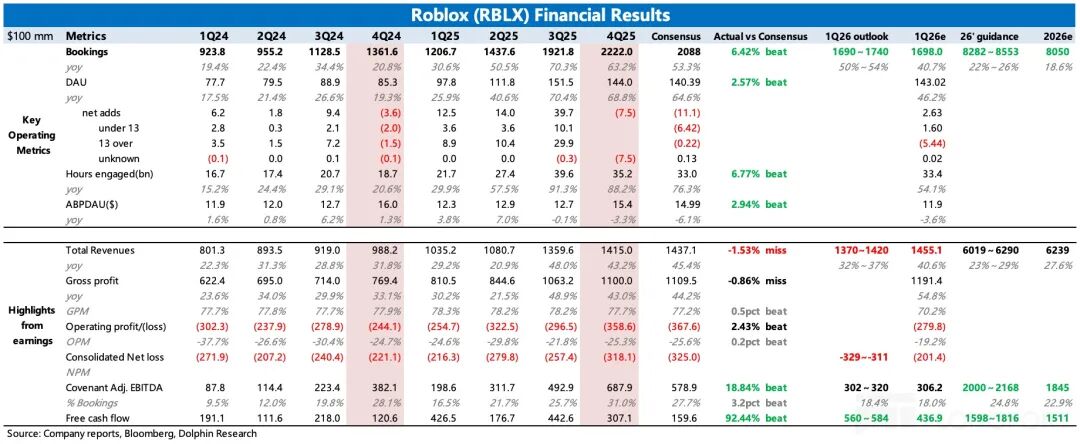

Robloxは米東時間2月5日の米株市場開場前に2025年度第4四半期の業績を発表しました。全体的なQ4業績は積極的な印象で、爆発的とは言えませんが、長らく抑圧されていた市場感情がこの機会に多少解放されました。

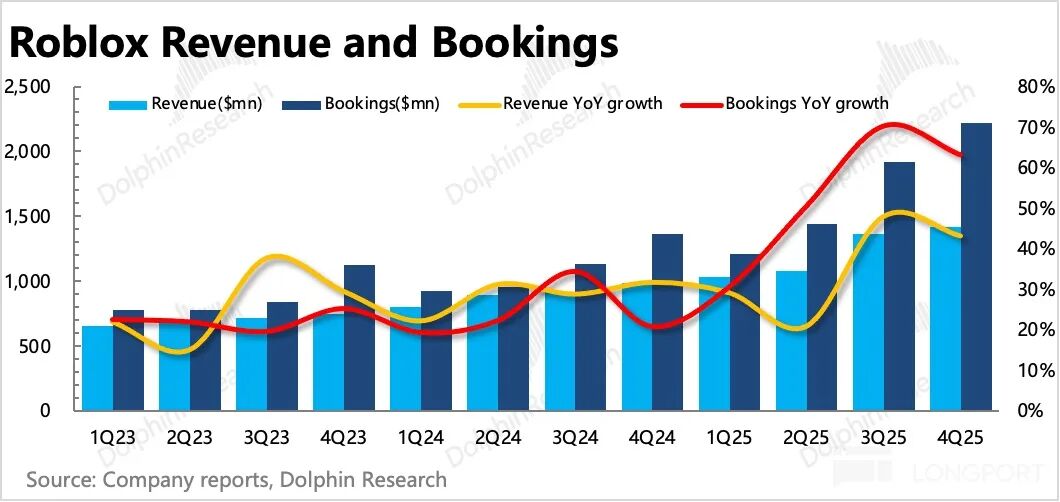

1. 最大の注目点——Bookingsが予想を上回る:Q4のブッキング増加率は63%で、ピークだったQ3と比べるとやや鈍化しましたが、市場予想を上回りました。同時に、会社はQ1(+50%~54%)および2026年通年のガイダンス(+22%~26%)もコンセンサスを上回る内容でした。

Robloxにとって、ブッキングは収益よりも先行指標として重要視されています。今回のQ4および今年Q1のガイダンスは市場予想を上回っています。以前、市場は今年の高い基準値による圧力を懸念し、中長期のガイダンス(20%増)を下回ると予想していました。

実際のガイダンスはより良好で、特に経営陣の一貫して保守的なガイダンススタイルを考慮すると、実際はさらに良い可能性があり、これは市場感情に明確な押し上げ効果となります。

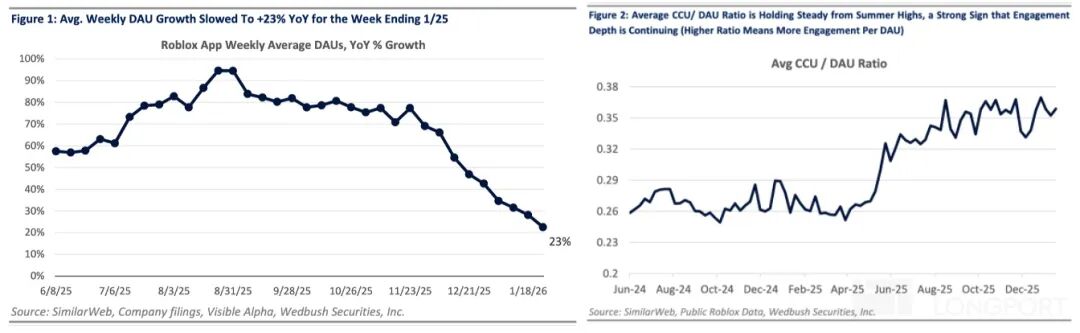

2. 懸念の緩和——ユーザーエコシステムの健全性:Robloxが昨年11月からGenieの影響以前まで下落し続けた主な理由は、Q2~Q3の複数のヒット作が新学期の開始と共に学生が学校へ戻ったことで人気が急落したことにあります。サードパーティの監視プラットフォームによると、Q4のユーザーエンゲージメント(同時接続人数)は前期比で約40%減少し、高成長の持続性への懸念を呼びました。

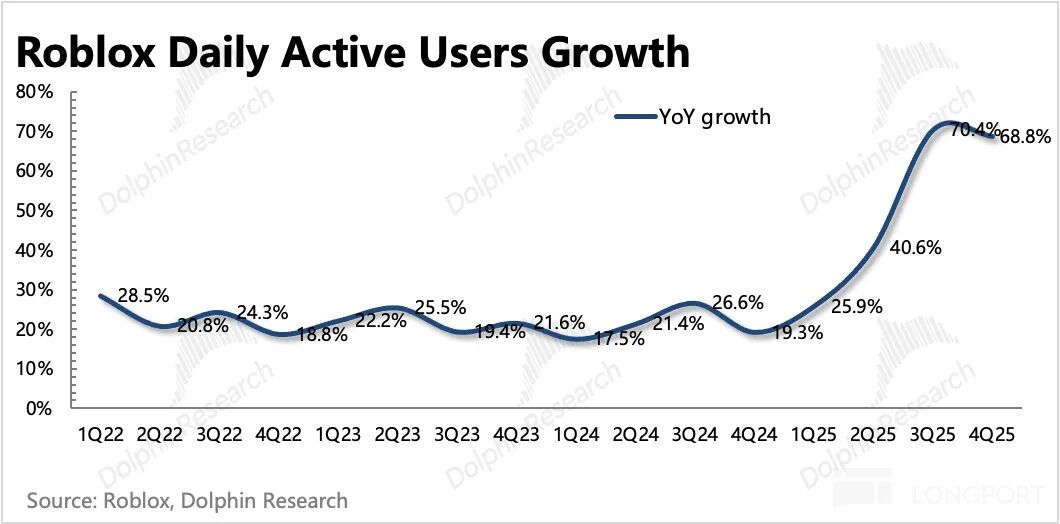

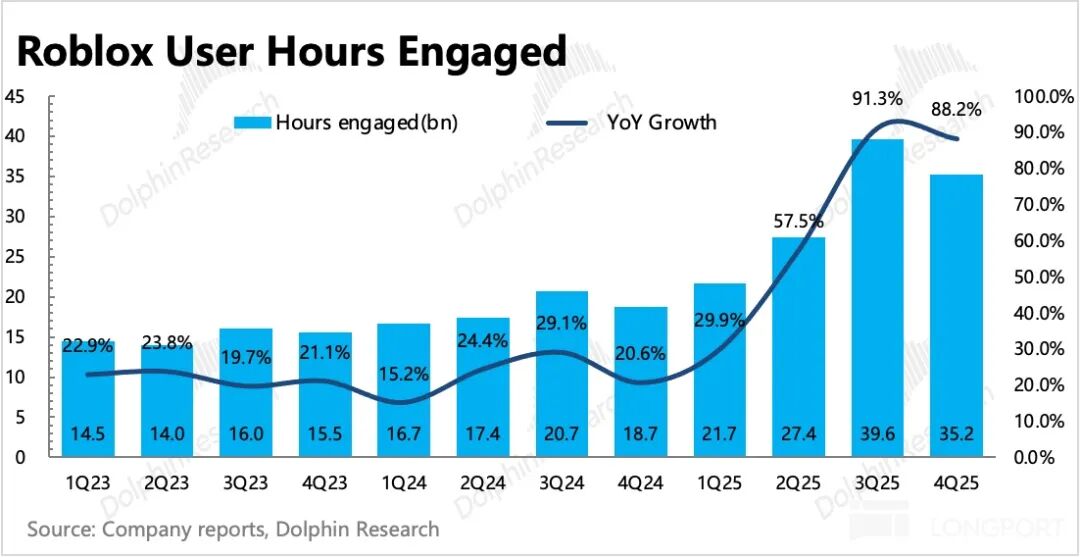

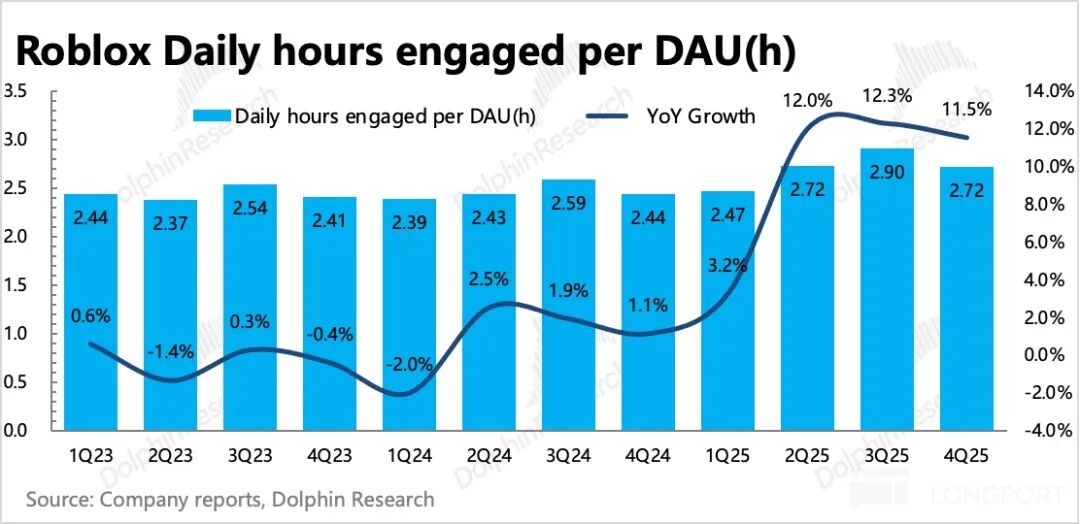

実際には状況はそれほど悪くありません。Q4のDAUは69%増加し、総利用時間は88%増加、1人当たりの利用時間も前年同期比11%増加しました。前期比では減少幅(11%)が例年(3%~9%)よりやや大きいですが、25年第3四半期は特に夏休み期間で急激に伸びた歴史的ピーク、さらにQ4自体が新学期に当たるため、この冷却傾向は許容範囲です。

3. マネタイズの深化、広告進捗に注目:ブッキングの高成長は主にユーザーがRobuxを購入することや、昨年から始めた商業広告によるものです。短期的には広告が1ユーザーあたりの収益を押し下げ、総ブッキングで計算される1ユーザーあたりのブッキングが前年同期比で減少する形となっています。

しかし、これは単純にユーザー課金に依存する圧力を減らすもので、プラットフォームの月間有料ユーザー数は増加し、全体的な経済エコシステムがさらに整備されています。

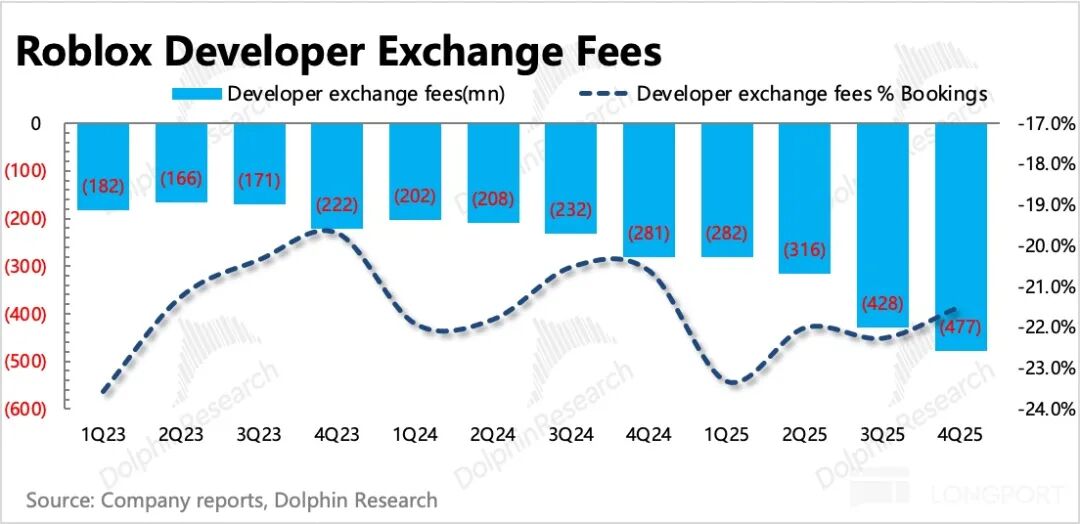

4. デベロッパー分配のさらなる向上:Q4のデベロッパー分配率は引き続き上昇しましたが、全体的には昨年9月、Robloxはデベロッパーへの収益分配を8.5%引き上げ、取引後のRobux収益の35%から38%へと増加させました。ドルフィンは初期からこの施策を評価しており、デベロッパーに利益を還元することでエコシステムの拡大に寄与しています。

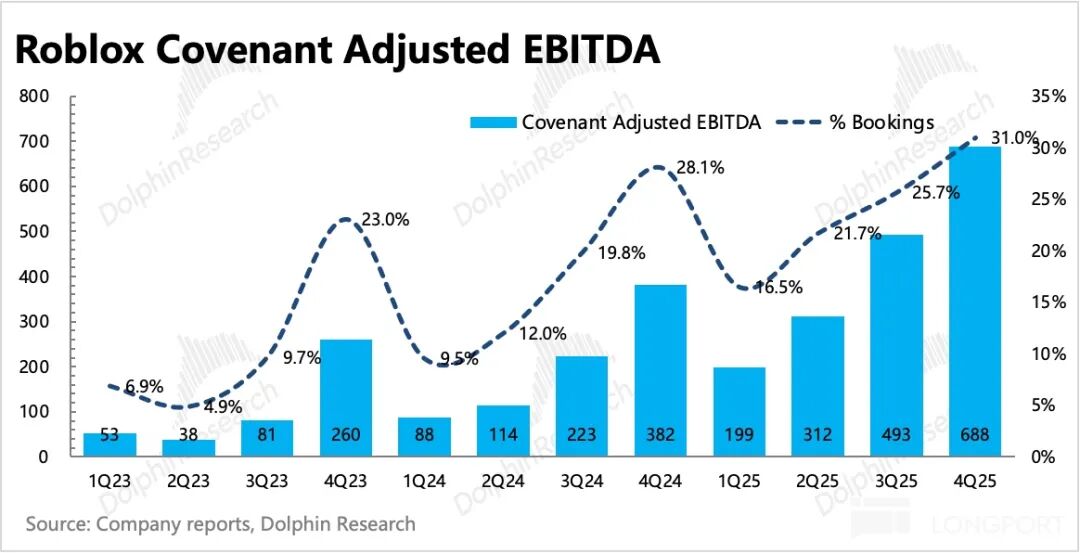

最終的に算出されたCovenant adj. EBITDAは6.9億ドルで、コンセンサスより1億ドル多く、ブッキング比31%と前期比・前年同期比ともに改善しました。会社のガイダンスでは2026年通年のこの利益率(Covenant adj. EBITDA / Bookings)は25%となり、2025年と比較して約1ポイント低下します。前四半期にすでにこの傾向について示唆があったため、市場の新たな予想にはこの動向が織り込まれています。

利益率の低下予想は主に2点に起因します:1)今年いくつヒット作が生まれるかに慎重姿勢。昨年は4~5本の新作が連続してヒットしましたが、今年の予想は市場の悲観~楽観で1~3本の範囲。ヒット作が少ないとBookingsに影響し、Robloxには多くの固定費があるため利益率が圧迫されます;2)デベロッパー分配の引き上げ。これらはエコシステム拡大に必要な支出増加です。

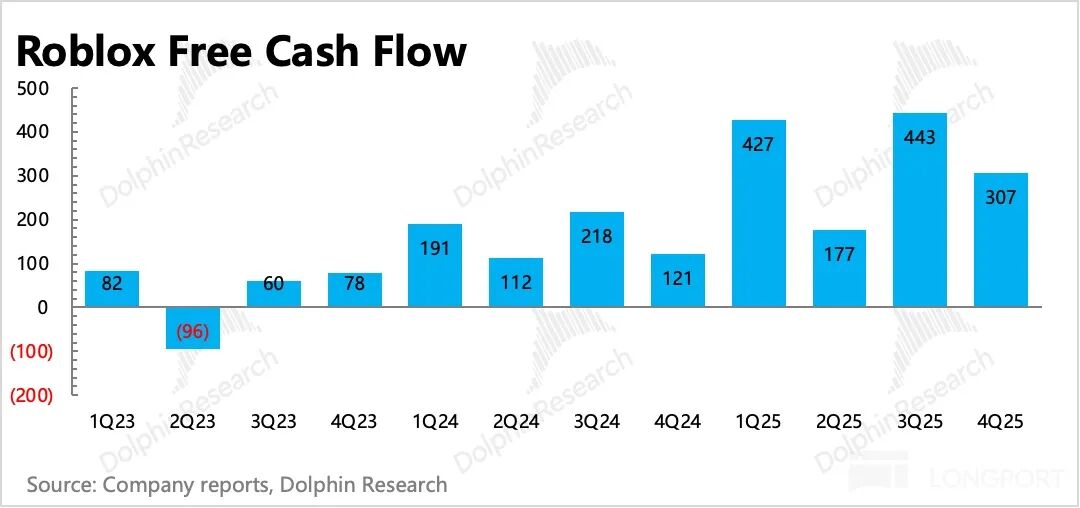

5. キャッシュフローの着実な改善:Q4のフリーキャッシュフローは加速して7.5億ドル、前年比150%増、当期Bookingsの22%に相当します。つまり、プラットフォームに100ドル入るごとに、基本的な運営支出を差し引いた後、約22ドルが社内に残ります。年末時点で会社の純現金は45.4億ドル、短期(1年以内)に直接使える純現金は31億ドルです。

6. 財務指標一覧

ドルフィン投資リサーチの見解

Robloxは成長株として、市場は将来的なマネタイズ力の全面的な開放を信じていますが、短期的には、依然としてユーザーエンゲージメントの高頻度な変動——プラットフォームの同時接続人数の変化——で市場は取引します。

昨年第2・第3四半期、『Grow a Garden』『99 Nights in the Forest』『Steal a Brainrot』『Plants Vs. Brainrot』などのヒット作が相次いでリリースされ、歴代トップの人気を一気に突破し、株価を押し上げました。

逆に、ヒット作の人気が冷めると、12月リリースの新作『Escape Tsunami』もポテンシャルはあるものの伸びが遅く、「先輩たち」(1週間の新規ユーザー:200万 vs 500万超)ほどの勢いはなく、全体として「同時接続人数」が減少(前期比で約40%減)しています。

ヒット作は短期間で盛り上がり短期間で去る(中小デベロッパーの長期運営経験不足)ものの、ドルフィンが注目しているのはRobloxプラットフォームの粘着性が高まっていること——同時接続人数(CCU)のDAU比率が一貫して上昇しており、ヒット作の冷却期である第4四半期でも増加しています。これは熱心なユーザーがヒット作の人気低下や新学期の影響によってRobloxを離れていないことを示しています。

市場が高頻度データで取引されるのは、根本的には以前のバリュエーションが高すぎたためです。そのため、短期投機資金がより多く集まり、彼らは運営指標の高頻度な変動に注目するのは当然です。しかし、Robloxは季節変動を乗り越えられる初期成長を終え、現在は高成長期にありますが、季節間やそれ以上の高頻度変動にも直面する必要があります。

これは以前申し上げた通り、Robloxのクローズドエコシステムには長期的な期待を持っていますが、短期的には良い会社と良いバリュエーションの矛盾が依然として存在します。そして、Genieによるゲーム株の急落後(Genieの影響についてはドルフィンのコメント「ゲーム株大暴落、Googleによる “サノスの指パッチン”」を参照)、中期的な視点では、現在のバリュエーション(昨日終値425億ドルの時価総額は2026年業績の18倍EV/Convenant Adj.EBITDA、経営陣が一貫して保守的なため、ガイダンスより10%高く期待)まで下落しているので、忍耐強い資金が注目するタイミングになってきていると見ています。

現時点の時価総額は妥当バリュエーションを下回っているものの、現時点のソフトウェア全体のムードが弱いため、実際の投資ではAIの大きなストーリーが薄れ、感情が悪化しなくなったタイミングを待つのがベストです。そうでなければ、より大きな安全マージンをもって投資するべきです。

以下はRobloxの詳細データ

一、ユーザー指標:ヒット作の洗礼の後、粘着性が向上し、エコシステムが安定拡大

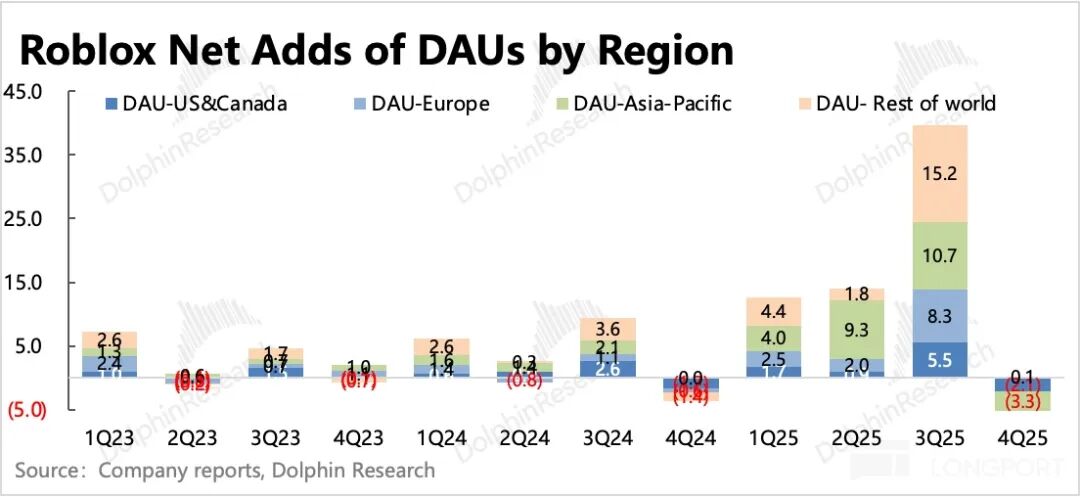

第4四半期のDAUは前年同期比69%増の1.44億人となり、新学期やヒット作人気低下の影響で前期比では純減となりました。

ユーザー参加総時間も季節変動の影響があり、前期比で11%減ですが、前年同期比では依然として高成長で、前年同期比88%増となりました。1ユーザーあたりでも前年同期比12%増で、プラットフォーム全体の粘着性向上を示しています。

二、プラットフォームのマネタイズ:ブッキングが予想を上回る

RobloxのBookings収入、つまりユーザーが当期に実際に支払った金額は、収益よりもプラットフォームのマネタイズ能力を反映します。収益はブッキングと認識基準(非消耗品はプラットフォームでの存続期間に応じて繰延認識、消耗品は当期認識)によって調整されます。

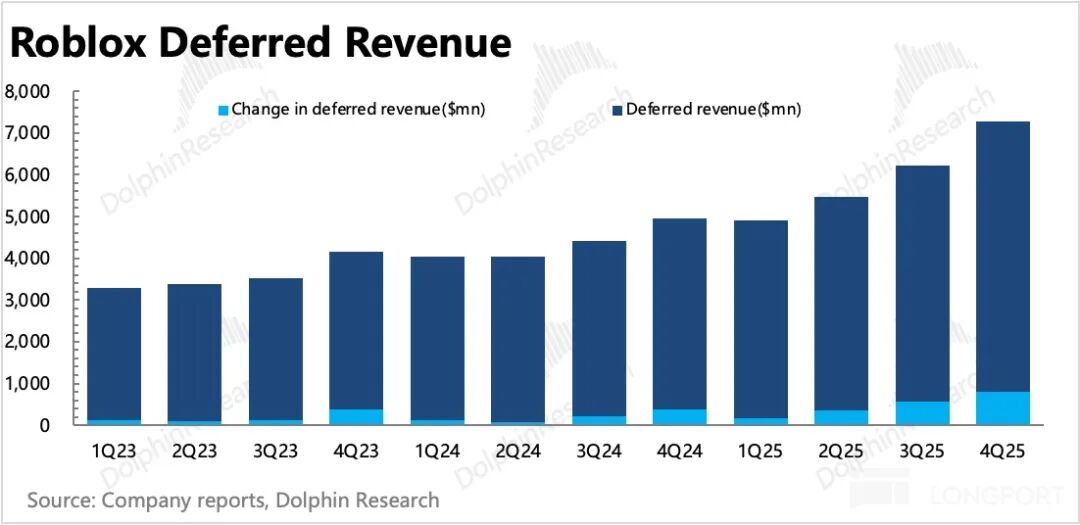

第4四半期のBookingsは前年同期比63%増加、当期に一部収益を認識した後、繰延認識分が65億ドル残り、そのうち42億ドルは1年以内に認識される予定です。

会社はQ1および2026年通年のBookingsがそれぞれ50%超・25%増加するとガイダンスを出しています。ガイダンスには昨年後半の高基準値の影響が考慮されていますが、経営陣は一貫して保守的なため、最終的に実績はガイダンスを上回ることが多いです。

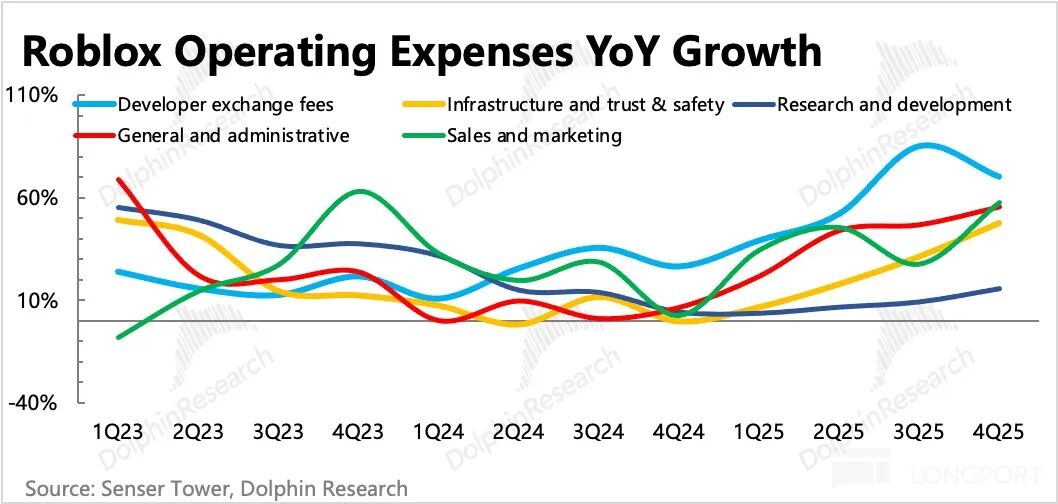

三、投資と効率:デベロッパー還元で短期的に利益圧縮

第4四半期のプラットフォームGAAP営業損失は約3.6億ドルで、各費用項目が大きく増加しました。その中でも:

主に増加したのはデベロッパー分配で、総運営費用の27%、総収益の34%を占めました。次にインフラや信頼・安全のための投資があり、1.44億ユーザーが毎日2時間以上快適に利用できるよう、サーバー拡張や運営の安定性確保が必要です。

さらに、Robloxは9月にSLIM技術(拡張可能な軽量インタラクティブモデル)を導入し、開発者にほぼ無限のリソース活用可能性を提供し、より少ないリソースでよりリアルなビジュアルを実現、遅延も低減しています。

また、信頼・安全に関するコストは、しばしば規制当局から指摘される児童安全問題への対応のためで、Robloxは顔認証機能を導入し、プレーヤーの年齢層を分類して安全性を確保し、幼い子供のチャット利用を制限、広告表示を回避しています。

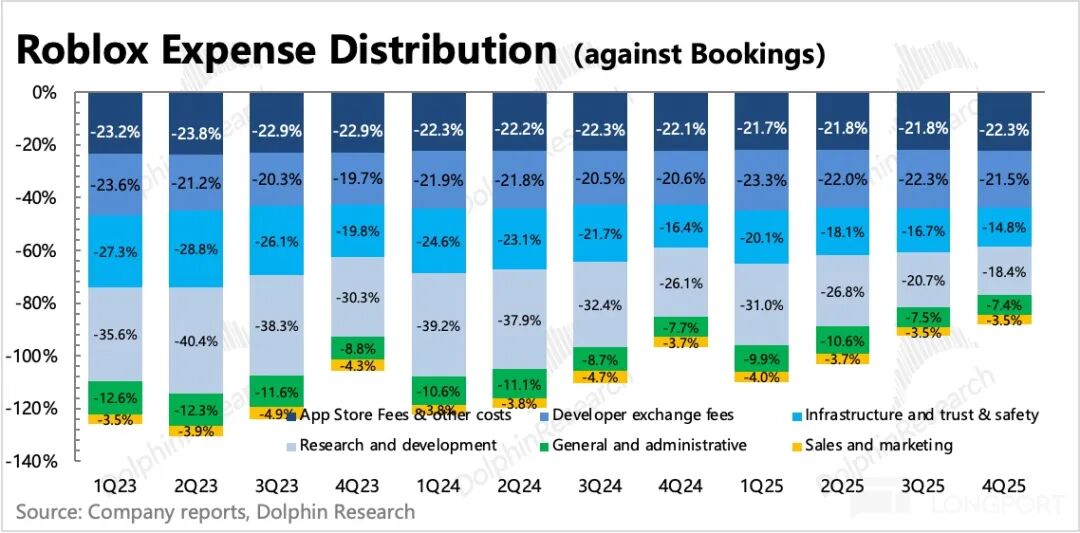

最終的にブッキング資金の流れを基にRobloxの真の収益力を調整してみると、Covenant Adj. EBITDAで追跡するのが適切です——入ってきたBookingsから基本運営に必要な現金支出を差し引いた後に残る現金です。

通常のAdj. EBITDAとの違いは、繰延収益を加算し、チャネル費用による繰延コストを差し引く点です。RobloxのようにBookingsに基づいてデベロッパーやチャネル費用を分配するサードパーティプラットフォームには、この指標が実態をよく反映します。

そうでない場合、繰延期間が長すぎるため(非一括消費型バーチャル商品は、ユーザーの平均ライフサイクル27か月で繰延認識)、収支タイミングのズレ(収益は繰延、デベロッパーへの分配は即時支出)により差異が生じ、同社のビジネスモデルにおけるキャッシュフロー優位性を過小評価することになります——2025年末時点で年収70億ドルに満たず、長年赤字に見えるRobloxは、すでに約45億ドルの純現金を蓄積しています。

最終的に算出されたCovenant Adj. EBITDAは四半期で6.9億ドル、Bookings比率は31%で過去最高となりました。ただし、前述したデベロッパー分配引き上げ、インフラ費用、信頼・安全費用などの支出により、会社のガイダンスでは2026年のこの利益は20~21.7億ドル、利益率は2025年と比べて1ポイント未満の低下となっています。

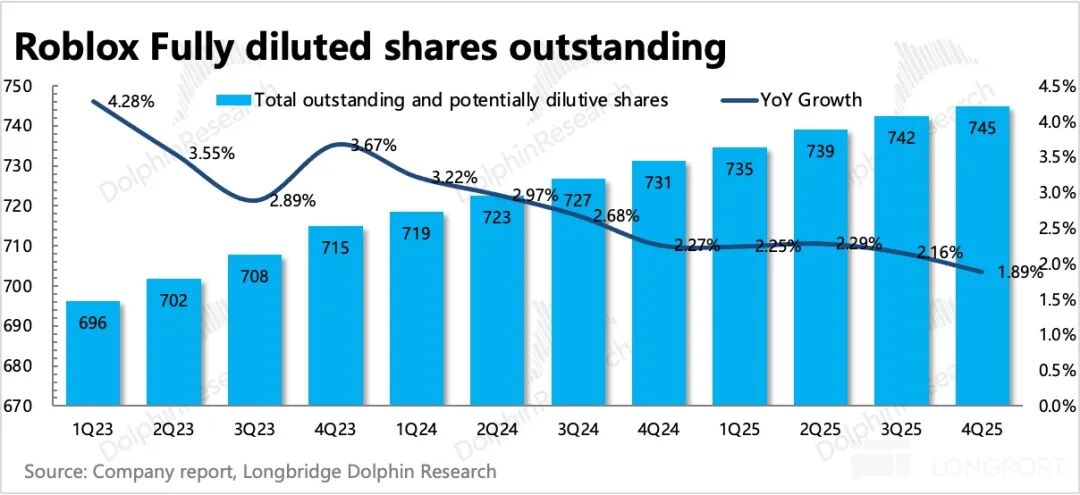

また、同社はここ2年でSBC発行ペースを大幅に減速させており、Q4の年換算で株式希薄化の影響は2%未満となっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

CGAUは昨年比で234%急騰:今、この株式にどのようにアプローチするのが最善か?

第4四半期の決算発表前にDollar Generalを購入または保有すべきでしょうか?

C3.ai、第3四半期の収益減少を報告:再編が株価パフォーマンスを向上させるか?

AeroVironmentはどのようにしてその対ドローン防衛システムを強化していますか?