キャシー・ウッド:今回の市場変動はファンダメンタ��ルズではなくアルゴリズムによるもの

AI資本支出の議論が高まる中、キャシー・ウッド氏は米国株式市場の「急騰・急落」をアルゴリズム売りの連鎖反応に起因するとしました。

現地時間2月14日、ARK InvestのCEO兼CIOであるキャシー・ウッド氏は、自身のビデオ番組「ITK」2月号で、最近の市場の大きな変動は主にプログラム取引によるものであり、ファンダメンタルズが同じ幅で変化したわけではないと述べました。番組冒頭で彼女は率直に「この変動の大部分はアルゴリズム取引によって“作られて”いる。アルゴリズムは私たちのようにリサーチをしない。」と語りました。

ウッド氏は、このような変動が「人々を怯えさせる」一方で、価格の誤りも生み出すと指摘しました。「昨年4月の関税騒動の際、多くの人がパニックになりました。その時に売却した人たちは、その後一年間ずっと後悔していました。」彼女は現在の相場を「不安の壁を登る」ものと表現し、このような市場はむしろ強いと語りました。

なぜアルゴリズムは変動を“作り出す”のか

ウッド氏の言う「アルゴリズム」とは、企業のキャッシュフローや競争環境を判断するものではなく、ルールに従ってリスクエクスポージャーを機械的に調整するものです。彼女は最近の市場の特徴を一言でまとめています:「とりあえず売って、後で考える。」

取引メカニズムの観点から、プログラム戦略は価格トレンド、ボラティリティ、相関性、ポジションリスク予算などをトリガー条件としています:

-

価格が下落したりボラティリティが上昇した場合、モデルは自動的にリスク資産エクスポージャーを削減し、あらかじめ設定されたドローダウンやボラティリティ目標を満たそうとします;

-

ポジション縮小自体がさらにボラティリティと相関性を高め、さらに多くのモデル売却を誘発し、「フィードバックループ」を形成します;

-

資金が集中し、ポジションの同質性が高い分野では、このような連鎖反応が「良い企業」と「悪い企業」を一緒に売り叩くことになり、ウッド氏が言う「赤ちゃんと浴槽の水を一緒に捨てる」現象が発生します。

彼女はさらに、テクニカル主導の取引マインドが高まっていることにも触れました。「今、多くの人がテクニカル分析しかしていません。」彼女の見立てでは、同じ移動平均線や「重要なポイント」に多くの人が注目するほど、同じ方向へのパニック的な取引が起こりやすくなります。

アルゴリズムが理解できない「構造的転換」

最近のテック株、特にソフトウェアセクターの激しい変動について、ウッド氏は市場が「一律型」のSaaSモデルから高度にカスタマイズされたAIエージェントプラットフォームへの技術転換期にあると指摘しました。この過程で、従来のSaaSが圧力にさらされるのは当然だが、市場は反応しすぎている。

「今この瞬間に売却する人は必ず後悔する。」ウッド氏はビデオで率直に語り、「この変動の大部分はアルゴリズムによって生成されている。アルゴリズムは私たちのようなリサーチはしていない。なぜならこれは私たちにとって人生最大のチャンスだからだ。」

彼女はこのメカニズムの機能不全を詳しく説明しました:市場がSaaSセクターの成長鈍化を感知すると、アルゴリズム取引は無差別に売り注文を出しがちです。機械はどの企業がAIプラットフォームへの転換に成功しているか、どの企業が淘汰されるかを区別できません。アルゴリズムがファンダメンタルズの深いリサーチをしないことによる誤った価格設定こそ、アクティブ投資家にとってのチャンスだといいます。

「だからこそ、私たちは最も確信度の高い銘柄にポジションを集中させている。市場はこのようなチャンスを与えてくれている。」とウッド氏は述べ、現在の市場環境は「不安の壁(climbing a wall of worry)」を登っている状態で、これが強いブル相場の特徴だと強調しました。

大手企業の「資金投入」は不可避:今は1996年、1999年ではない

市場は「テック・マグニフィセント・セブン(Mag 7)」の積極的な資本支出がキャッシュフローを圧迫するのではないかと懸念し、最近、一部のフリーキャッシュフロー重視の投資家がポジションを縮小し始めています。ウッド氏はこれに全く逆の見解を示しました。

彼女はインターネットバブル期の歴史を振り返り、現在は1999年のバブル頂点ではなく、むしろ1996年――インターネット革命が始まったばかりの時期に近いと指摘しました。「もしテクノロジーと通信バブルを経験したなら、今の環境は当時よりずっと健全だ。」

彼女は現在の市場心理の健全性を生き生きとした対比で説明しました:

インターネットバブルの絶頂期には、ジェフ・ベゾス(Jeff Bezos)が「もっと損失を出して積極的に投資する」と言えば、その後Amazon株が10~15%も高騰しました。しかし今は全く逆です。「テック・マグニフィセント・シックス(Mag 6)」が資本支出を増やすと言えば、市場は彼らを罰し、株価は下落します。

ウッド氏は、これは投資家が非合理的な繁栄にあるのではなく、むしろ恐怖と疑念に満ちている証拠だと述べました。「市場は『不安の壁(climbing a wall of worry)』を登っている。これは長期ブル相場の最もしっかりした基盤であり、バブル崩壊の前兆ではない。」今の投資家は2000年のバブル崩壊の「傷跡」を持っており、新技術に対して極めて慎重になっています。

「Google、Meta、Microsoft、Amazonは積極的に支出すべきだ。なぜならこれは私たちの人生最大のチャンスだから。」

ウッド氏は市場の近視眼的な見方を反論します。「問題は、私たちがエージェンティックAIやチャットボットに進化する時、これが従来のソーシャルメディアの利用時間を奪うのか?ショッピングの観点で、私たちのスマートエージェントがすべて代理でやってくれるのか?市場シェアの変化には確かに注目すべきだが、そこにこそチャンスがある。」

生産性ショックがインフレをさらに低下させる可能性

ウッド氏はAIの影響をマクロ経済にも波及させ、「成長すれば必ずインフレが上がる」という従来のストーリーを変える可能性があると述べました。

彼女は、生産性向上が財政赤字のGDP比率を低下させ、米国は現大統領任期の終わり(2028年末~2029年初頭)には黒字化できるかもしれないと主張しました。さらに「今世紀末には世界実質GDP成長率が7%~8%」に達するとの見解を示し、「それでもまだ控えめかもしれない」と語りました。

彼女は繰り返し「成長=インフレではない。」と結論づけました。彼女のフレームワークでは、AI駆動のリアルな成長は生産性向上によってインフレを抑制する方向に働きやすいとし、またドル高反転が「強力なデフレ圧力」になるとも述べました。

インフレ指標では、特に「最も重要なページ」としてTruflationのリアルタイムインフレ指標を挙げ、インフレが「大きく下落」していると説明。その数値は前年比0.7%程度だとしています。また住宅とエネルギーのマージナルな変化にも触れました:

-

「中古住宅価格のインフレ率は1%未満」であり、新築住宅価格のインフレ率は依然マイナス、家賃も下落し始めている;

-

原油価格は前年比「二桁減少」、これが消費者や企業に「減税」に相当すると述べました。

雇用市場の痛みと起業ブーム

消費者信頼感の低迷について、ウッド氏は消費者が「幸福ではない」と認め、その主因は雇用市場の実態的な弱さと住宅の負担能力危機だと説明しました。

「昨年の雇用者数は86万1千人下方修正され、これは月平均7.5万人の雇用減に匹敵する。」とウッド氏は指摘し、これが消費者心理とGDPデータの乖離を説明しているとしました。

一方で、若年層の失業率データからは明るい兆しも見ているといいます。16~24歳の失業率は一時急騰したものの、最近では10%未満に回復。ウッド氏は、これは単なる雇用回復ではなく、AIによる「起業爆発」(Entrepreneurial Explosion)かもしれないと語りました。

「AIが非常に強力になったことで、個人がすぐに起業できる。」とウッド氏は予測し、AIツールの普及により今後は個人や少人数チーム主導の効率的なスタートアップが大量に生まれるだろうとし、これが生産性向上のもう一つの大きな原動力になると述べました。

キャシー・ウッド氏の最新ビデオシェア全文翻訳は以下の通りです:

冒頭と市場変動分析

00:01 今この時期に売却した人は皆後悔しています。現在の市場変動の大部分はアルゴリズムによるもので、アルゴリズムは私たちのように深いリサーチをしません。これは私たちの人生最大のチャンスです。

こんにちは、ARK Invest(アーク・インベストメント)のCEO兼CIO、キャシー・ウッド(Kathy Wood)です。これは「雇用統計金曜日」のビデオアップデートですが、実は雇用統計は水曜日発表だったので少しズレています。しかし、金曜日はこのビデオを撮るのに良いタイミングです。いつものように、財政政策、金融政策、経済状況、市場指標について話します。

まず、最近の極端な市場変動についてコメントしたいと思います。ご存知の通り、ARKは2014年の設立以来、人工知能(AI)について話し続けてきました。私たちは全力でAIに取り組み、その時に初めてNvidiaのポジションを持ちました。大量のリサーチを行い、環境がどう進化するかをよく理解できたと思っています。

01:18 前回の臨時「In the Know」ビデオでは、SaaS(Software as a Service)からPaaS(Platform as a Service)への市場シェアのシフトをどう予見したかを説明しました。基本的に、これは「一律型」SaaSではなく、各社のニーズに応じてプラットフォームをカスタマイズするという転換を意味します。だから、この変化は驚きではありません。

しかし、市場――つまり投資家や投機家――はいつものように赤ちゃんを浴槽の水と一緒に捨ててしまいました。だから私たちも、いつものように最も確信度の高い銘柄にポジションを集中させています。繰り返しますが、変動の大半はアルゴリズムによるものであり、アルゴリズムは私たちのようなリサーチをしません。だからこそ、最大確信度の銘柄に集中投資するのです。これは市場がくれたチャンスです。

これが私たちの変動への見方です。昨年4月の関税動揺時にも「これは一時的だ」とここで話しました。その時市場は大きく下落し、多くの人が怯え、普段は冷静な投資家も動揺しましたが、その時劇的に売却した人はその後ずっと後悔しました。その後、市場は力強く上昇しました。

この市場は「不安の壁」(wall of worry)を登っています。不安の中で上昇する市場こそ、最も力強いブル相場です。確かに変動は不安ですが、これはテックや通信バブル期に比べてずっと健全な環境です。

あのバブル期には、ジェフ・ベゾス(Jeff Bezos)が「もっと損失を出す、なぜなら攻めの投資をするからだ。インターネットのチャンスは想像以上に大きい」と言えば市場が上昇し、Amazon株は10~15%も高騰しました。しかし今はそうなりません。まさに逆で、「テック・マグニフィセント・シックス(Mag Six)」が「もっと支出する」と言えば、投資家は過去5年間のフリーキャッシュフロー成長に慣れているので、不安になります。この状況は変わります。

フリーキャッシュフローやマージン重視の伝統的な投資家が不安になり、ポジションを減らし始めていますが、私たちは必ずしもそれが良い判断とは思いません。Google、Meta、Microsoft、Amazonは積極的に支出すべきです。なぜならこれは私たちの人生最大のチャンスだからです。問題は、エージェンティックAIやチャットボットへの進化が従来のソーシャルメディアの利用時間を奪うか?ショッピングの観点で、スマートエージェントがネットでの作業を全て肩代わりし、Amazonの手数料も減るのか?状況を注視し、市場シェアの変化を見極めるつもりです。SaaS分野の変化を正確に予測したように。

財政政策:赤字とGDP見通し

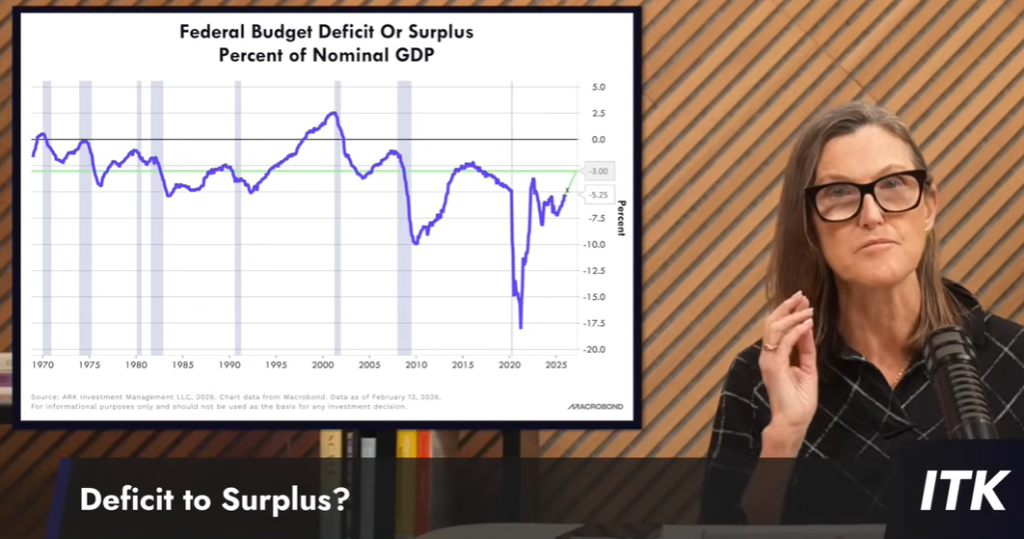

さて、まずグラフから始めましょう。現在の環境は、まるで貿易動揺期のマクロ環境のようで、巨大なチャンスを示しています。先ほど述べたように、私たちはこの変動を確実に活かします。長期パフォーマンスはこうした決断に基づいています。

グラフを見ると、予算赤字のGDP比率は一時5%を下回りましたが、これは一時的で、第1四半期のGDPデータと予測が下方修正されるまででした。しかし今や「4%台」に近づいています。財務長官ベセント(Treasury Secretary Bessent)は3%を目標としています。実際、現大統領任期終了時(2028年末~2029年初)には財政黒字を実現できるとますます確信しています。

なぜなら、生産性成長が予想を遥かに上回っているからです。例えばパランティア(Palantir)は米国の商業売上が142%増加し、営業スタッフの数さえ若干減少したと思われます。こうした生産性向上は衝撃的で、少なくとも営業面では100%、いや140%超の増加です。これは私たちが世界や企業の動向を語る上で身につけるべきマインドセットです。イーロン・マスク(Elon Musk)が掲げる大胆な数字は正しい思考法です。この思考法がない企業はより柔軟な競合にチャンスを取られます。

私たちは今世紀末までに世界実質GDP成長率が7~8%に達するという見解を以前から示していますが、多くの人がこれを軽視しています。しかし現状を踏まえると、この予測も控えめかもしれません。これによって赤字のGDP比率は大幅に縮小するでしょう。愚かな政策さえなければ、黒字転換できるはずです。コロナ禍は巨大なパニックであり、債券市場や投資家を非常に不安にさせました。今は軌道修正中で、最終的には90年代のような黒字実現を目指します――それは小規模なテクノロジー革命(インターネット)が起きた時期でした。

貿易赤字とドル動向

次はもう一つの赤字。70~80年代には、債券市場は「双子の赤字」に非常に敏感でした:一つは連邦予算赤字、もう一つは貿易赤字です。コロナ禍前後の貿易赤字は、輸入が激増して非常に深刻な赤字となりました。グラフの通り、この状況も変化しています。

外国為替市場の多くの人々は貿易赤字をドル動向の指標として使っています。もし輸入が輸出を大きく上回れば、ドル安を懸念します。これが市場の軸になっています。私たちはすでにこの点を修正していることが分かります。当然、関税や関税政策の予想により、輸入が急減(駆け込み需要)した時期もありましたが、今はその反動が見えています。数ヶ月前の赤字の限定ぶりには驚かされました。

もし私たちの判断が正しければ、アメリカは実質GDP成長が予想を上回り、減税や規制緩和、関税によって資本収益率が上昇し、今後も輸入増が続くでしょう――もちろん関税以外の要因です。赤字は続くはずです。

ただ、私たちは貿易赤字を本質的に懸念していません。なぜなら、全体像を考えれば、貿易収支(財・サービス)の裏側は資本収支(Capital Surplus)です。米国は商業・資本の友好度から世界中から資金を集めます。

人々が双子の赤字を懸念する理由は知っていますが、ここでその点に触れました。貿易赤字は説明した通り気にしていません。連邦赤字については、GDP比で良好な改善が見られます。

ドルの動向も説明したいと思います。以前もこのグラフを見せましたが、これも外部の懸念点です。「アメリカ例外論」終焉論がよく語られますが、経済的には終焉していません。むしろ米中主導の技術革命により米国経済活動の爆発が見込まれます。ドルも方向転換し上昇するはずです。政治要因でドル安が進みましたが、金価格の動向からも限界に達しています。

ただ、ドルに何が起きているかを見てください。広い視点で見ると、これはドルの崩壊ではありません。もしテクニカル分析派なら「ドルは予想されたサポートで持ちこたえた」と言うでしょう――すなわち前回高値の水準(黒線)。ドルが上昇すれば、強力なデフレ圧力となります。私たちはドル高がインフレを予想より低く抑えると確信しています。

インフレ、マネーサプライとFRB政策

ここではCPI(緑線、前年比変化率)とM2の比較グラフを示しています。M2のマイナス成長からは回復しつつありますが、5%レンジで停滞している印象です。以前も述べたように、マネーの流通速度(Velocity)は横ばいか低下しています。流通速度が下がればマネー成長に伴うインフレ期待も和らぎます。

緑の線を見ると、2~3%のレンジで推移していますが、今年は大きく下落すると予想しています。以前からそう言っていますが、供給ショックでインフレが粘着的になり、しかも3年も続くとは予想していませんでした。当時の混乱期を考えれば2~3%レンジを維持できたのはむしろ良いことで、インフレが今後下がる根拠でもあります。

金融政策を理解するためのグラフも示します。これはイールドカーブの短期側:2年国債利回りと3ヶ月国債利回りの比較です。まだマイナス圏にあり、FRBは緩和的ではなく、やや引き締め気味であることを示しています。10年と2年の利回り指標ではプラス圏ですが、下向きです。

もしFRBが積極的に緩和すればこの線はさらに上昇します。もし前年比でマイナスのインフレデータが出る(そうなると私は思います)と、FRBは積極緩和に転じるかもしれません。ケビン・ウォーシュ(Kevin Warsh)が就任してからマイナスインフレになるかもしれません。彼は非常に規律ある経済学者です。「AI革命が多くの分野で成長を加速させるなら、インフレを引き起こさない限り、金融当局としてはこれに適応すべきだ」と言ったことは非常に心強いです。

もしマイナスインフレ(そうなると思います)と実質GDPの急成長が同時に起きれば、現行FRBは引き締め過ぎる可能性があり、それは大きな間違いです。現行FRBは「成長がインフレをもたらす」と考えています。ケビン・ウォーシュは正しく、成長はインフレをもたらしません。むしろ生産性の加速によってインフレは抑制されます。これが80~90年代の米株式市場の魔法です:実質成長の加速、インフレの低下、生産性が主因です。

生産性と賃金

生産性は一人当たりの生産高、単位労働コストは生産性調整後の賃金です。このグラフを見ると、現在の単位労働コストの成長率は約1.2%です。ケインズ派の経済学者が注目してきたグラフですが、彼らは5~7%の高成長が続くと想定していました。生産性は予想以上に強く、賃金も伸びが低いと予想できませんでした。

彼らは60~70年代の教訓から「傷跡」を残しています。当時、単位労働コストは二桁成長となり、労働者は食品・エネルギー高騰に対抗するため大幅な賃上げを要求しました。コロナ禍の供給ショックでも同じ状況を想定していました。

しかし実際にはそのようなことは起きていません。どのケインズ派経済学者も「今回は違う」と認めざるを得ません。実質GDP成長は良好で失業率も低いのに、単位労働コストは高騰しませんでした。

その理由の一つは、労働者が70年代ほど強硬な要求をしていないこと。もう一つは原油価格が下落し、家計の助けになっていること。また、労働組合員の割合が10%未満に低下したことも大きい。70年代末~80年代初は全体の約4分の1を占め、組合指導者が賃金引き上げを主導していました。

もっと明確に言えば、私たちの経済繁栄予想が正しければ、チャンスが次々と現れ、実質成長が加速する中で労働組合は不要です。企業がAIやロボットなどの新技術を活用すれば、賃金上昇の理由は労働者全体の生産性向上への反応となるでしょう。

価格動向:不動産、石油、インフレデータ

インフレが予想を上回らないもう一つの理由。不動産価格を見ると、中古住宅価格インフレは1%未満に、新築住宅価格インフレ(新築販売関連)は依然マイナス、家賃も下落傾向。これらのデータは政府のCPIに反映されるまで時間がかかるため、今後数年CPIに下押し圧力がかかると自信を持っています。

さらに原油価格は前年比で二桁減少。通常は景気後退時に見られる現象ですが、今はグローバルな動きです。中東のサウジアラビアが供給を増やしていることも影響しています。これはトランプ政権とサウジのさまざまな交渉(国防等)による政治的ダイナミクスが関係していると考えます。

ここではコアCPI(紫)とコアPPI(緑)を別々に示しています。よく見るとPPIインフレ率がCPIを上回っています。消費財株を持っている人はマージン圧力に関する話題が増えるかもしれないので注目してください。

最も重要なスライドがこれ:Truflation(リアルインフレ)。数年間2~3%で揉み合った後、インフレは崩壊しつつあります。現在の数値は前年比約0.7%。これはリアルタイムで1万品目を監視する指標で、CPIよりもインフレピークを的確に捉えています――一時12%近くまで上昇し、CPIは9%でした。

リアルタイムデータで分かることの一つは、食品価格インフレが低下傾向にあること。卵など、コロナ禍で苦しんだ食品がデフレ化しているのは良いことです。ただし、現在の食品価格はコロナ前より約32%高いため、今後さらに食品インフレ率が低下し、インフレがマイナスに転じる理由となるでしょう。

実体経済と消費者心理

実体経済では、これはISM製造業指数(購買担当者指数)です。ここに回復の兆しが見えます。過去3年間を「ローリング・リセッション」と表現してきましたが、住宅や米国製造業はいずれも50%未満で推移し、技術的にはリセッションでなくても苦しい状況でした。今は変化の最初の兆しです。

今回のPMIで最も大きな変化は新規受注指数です。約47(低下)から54(上昇)にジャンプしました。雇用も増加しています。このグラフにはありませんが、サービス業向けの別指数もあり、受注・雇用は50超で推移していますが、あまり力強くはありません。増減混在です。

消費者信頼感(ミシガン大学データ)も非常に重要です。消費者は幸せではありません。GDP成長や雇用統計が良くても、消費者は納得していません。多くの指数が下落し、ミシガン大の指数は最も悲観的です。不安の多くは雇用や負担能力から来ており、状況がいくらか改善しても消費者の気持ちは晴れません。

理由の一つはこれ:昨年の雇用者数修正。今週発表のデータでは、昨年の雇用数は86.1万人も下方修正されました。つまり月平均7.5万~8万人の雇用減です。当時の速報値もこれより低く、実質マイナスにすべきレベルでした。昨年は雇用が非常に弱い年だったのです。

消費者が自分の仕事の持続性を恐れるのは当然です。ただし前回レポートでは良いニュースも。私たちは「In the Know」で16~24歳のグループに注目してきました。ここが失業率上昇のピークで、一時12%を超えていました。現在は10%を下回っています。これはどういうことか?雇用の回復もありますが、AIが非常に強力になったことで個人がすぐに起業できるようになった可能性もあります。起業活動が増えていると考えます。新規創業データも良好に伸びています(次回紹介)。人々が解雇されたりエントリーレベルの仕事がない時、自分でビジネスを立ち上げつつコンサルタントになる場合もあります。今後は起業活動の爆発が見られるでしょう。

今日見たグラフでは、「AIで週8時間以上の時間を節約したCEOはどれくらいか?」という問いに、約43%が該当と答えました。労働者では5%のみ。これは、労働者がAIで効率を上げて余暇を楽しんでいる可能性もありますが、起業ブームがあればより多くのCEOが効率化を志向するはずです。AI普及による生産性向上のもう一つの根拠です。

消費者不安の理由を示すグラフをさらにいくつか。貯蓄率は低く、一部家庭は「その日暮らし」(hand to mouth)で、特に住宅負担危機により貯蓄できません。自動車ローンの延滞率も上昇しています。サブプライムローン(紫)は2008~2009年と同水準です。当時はまず住宅ローンを延滞し、車ローンは後回しでしたが、今はUberやLyftがあるため状況が異なります。これが、成長局面でも車ローンの延滞率が急上昇する理由でしょう。

また、今週からリファンド(Refunds)が大幅に増加しています。3月末までに急増し、「その日暮らし」家庭の懐に資金が入り、貯蓄率を上げたり少し生活を楽しめる可能性があります。

中古住宅販売は衝撃的なデータです。経済統計を毎日見ている私でも、住宅ローン金利が90ベーシスポイント下がったのに販売数が上がらず逆に低水準に戻ったのは驚きでした。価格は前述の通り前年比0.9%の上昇にとどまっています。市場に自信がなく、金利も価格も十分に下がらない限り購入に踏み切れません。建設業者は値下げやローン金利補助で在庫整理を急いでいます。整理できなければ価格下落要因です。

政府データの歪みとマクロ推論

経済指標に移る前に、雇用データの下方修正について一言。政府統計の混乱、不正確さ、欠陥を指摘せざるを得ません。統計は工業時代の発想で作られており、今はデジタル時代、AI時代です。変化が早すぎて指数の構造が追いつけません。

少し難しい話かもしれませんが、もし実際の雇用数が速報値より大幅に少ないなら、GDP統計はどうなるでしょう?GDPは雇用指標より正確で、もう一つの側面である国民所得(GNI)を反映します。これは資金移動や売上報告、給与記録に基づき正確です。統計差はあるものの、雇用が少なければ生産性は過小評価され、実質GDP成長も見誤り、最も重要なのは――インフレが大きく過大評価されるということです。実際のインフレ率はTruflation(1%未満)に近いと見ています。

市場指標:ゴールド、ビットコイン、暗号エコシステム

ここから市場指標に移ります。S&P500指数とゴールドの比率に注目しています。70年代には重要な警告シグナルでした(1966~1982年のS&Pは横ばい)。私たちは同じ状況を望みませんが、ダウ平均が新高値でもこの比率の低下はやや不安です。

一方、S&P500指数と油価の比率は、70年代にはゴールドとの比率と同様でしたが、今は全く逆です。これはより重要で、油価下落は消費者や企業への減税に相当します。この乖離は歓迎すべきです。また、ゴールドはやや「行き過ぎ」(over its skis)で、M2比率は過去最高、70年代末や大恐慌期をも上回っています。

認めざるを得ませんが、ゴールドはビットコインを大きく上回るパフォーマンスです。ビットコインは「リスクオフ」局面、つまり一部セクターの全面売りが起き、「とりあえず売却、後で考える」ダイナミクスに巻き込まれています。SaaS、ウェルスマネジメント、トラック仲介業界でも同様です。アルゴリズムによる売りがビットコインにも打撃を与え、ゴールドのように変動時の価値保存・避難先と見なされていません。

私たちはこの点が理解できません。なぜならゴールドの供給増加は加速中であり、ビットコインの供給増加は加速できないからです。量子コンピューターやETF登場による新規保有者(より脆弱な保有者)がリスク時に売る懸念もあります。

それでも、ビットコインの上昇トレンド――高値・安値の切り上げ――は崩れていません。2024年のあるポイントは下回りましたが、全体トレンドは維持されています。テクニカルアナリストは今の価格帯をチャートで見ており、2017年の高値圏、また20~22~23kのサポートも意識されています。当時は銀行危機リスクを懸念する人々にとってビットコインが避難先となりました。ビットコインにはそのような金融危機は起こりません。カウンターパーティリスクをヘッジしたいなら、今やETFが所有権を持つ時代だからこそセルフカストディ(self-custody)をお勧めします。

この時期は非常に神経を使います。私はこういう時期が好きではありません。顧客のことを心配するからです。しかしこの時期を利用して暗号分野で買い増しています。皆の恐怖がよく分かるからです。私は最近、LayerZeroという会社のアドバイザーを務めています。DeFiの観点から「未来に戻る」発想で、イーサリアムのLayer2のような妥協をせず、エージェンティックAI時代の新しいエコシステムを開発しています。この時代にはマシンtoマシン(M2M)取引が大量に発生し、毎秒200万~400万件の処理が必要です。イーサリアムは13件、Solanaは2000件ほど。困難な時期にもコミュニティのビルダーは黙々と努力しており、私たちのリサーチは現行DeFiエコシステムの中で注目される新手法を発見しています。

結論:インターネットバブルとの比較

最後にまとめます。テックや通信バブルとは異なり、今のチャンスは本物です。あのバブル期は投機熱が極端でしたが、今は皆が恐れている。イノベーション分野のポートフォリオマネージャーとして、バブル期の投機過剰より今の恐怖と「不安の壁」を登る状況の方が好ましいです。

AIがバブルだと指摘する声もありますが、私たちはそう思いません。全てのリサーチが、今が1996年の技術・インターネット革命の初期段階であることを示しています。当然今後加速し、バブル的な局面も訪れるでしょう。しかし1996年、当時FRB議長のグリーンスパンが「非合理的繁栄」を指摘し、人々は金融引き締めを警戒しましたが、実際には市場の動向に任せる方針でした。

その後、私たちは多くの教訓を得ました。今の市場が「傷」を持つのは、当時のバブルを経験した人々がこの業界のベテランになっているからです。彼らには筋肉記憶があり、熟練投資家として「自分の会社をこのリスクから守りたい」と考えています。この心理が恐怖と「不安の壁」を維持しています。

市場変動は不安をもたらすかもしれません。しかし、昨年4月のように、これは「次のビッグイベント」への投資の重要なチャンスとなるかもしれません。私たちはゴールデンタイムに備えています。AIの爆発を目の当たりにし、大きな変革の波を感じています。今や多くのCEOが「これは何かしなければ」と語っており、勢いはますます高まるでしょう。最も大切なのは変革の正しい側に立つことです。

ご覧いただきありがとうございました。素晴らしいロングウィークエンドをお過ごしください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Solana – 強気のファンダメンタルズと弱気の市場現実が交差した時、何を期待すべきか

Googleは最近、Sundar Pichaiに6億9,200万ドル相当の報酬パッケージを授与した。

12億ドルの流動性警告 – BlackRockが暗号資産市場を「揺るがす」可能性

暗号通貨の恐怖と強欲指数が「極度の恐怖」レベルまで再び低下