STX株が1ヶ月で31%急騰:ポートフォリオに加えるべきか?

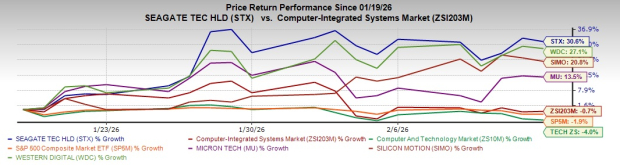

Seagate Technology Holdings plcのSTX株は、過去1か月で30.6%の大幅な上昇を記録し、Zacksのコンピューター統合システム業界、Zacksのコンピューター&テクノロジーセクター、S&P 500のそれぞれ0.7%、4%、1.9%の下落を上回るパフォーマンスを示しています。

画像出典:Zacks Investment Research

同社はまた、Micron Technology(MU、1か月で13.5%上昇)やSilicon Motion Technology(SIMO、同20.8%上昇)、そしてHDD分野の強力な競合であるWestern Digital Corporation(WDC、同27.1%上昇)も上回る成績を見せています。

Western Digitalは多角的なストレージ企業であり、PC、サーバー、NAS、ゲーム機、DVRその他のコンシューマー向けデバイス向けにHDDおよびNAND SSDソリューションを提供しています。AMDは高性能・高効率・高度なAI機能を提供し、データセンターからエッジ、エンドユーザー環境まで拡張性・信頼性のあるソリューションを実現しています。SIMOは、OEMやその他の顧客向けにNANDフラッシュマイクロコントローラーICおよび高性能・低消費電力の半導体ソリューションを開発するリーディングカンパニーです。

STXは52週高値459.8ドルを記録しています。市場はダイナミックであり、短期的な利益は魅力的ですが、良い投資はファンダメンタルズ、カタリスト、リスク、バリュエーションの理解に基づいて築かれます。それでは詳しく見ていきましょう!

STXの成長エンジンを駆動する主なカタリスト

この急騰の背景には、データストレージ需要の急増、好調な業績とマージン、AI主導のストレージ需要の拡大など、複数の要因があります。Seagateは特にデータセンターマーケットで非常に強い需要環境にあります。12月四半期には、世界中のクラウド顧客による大容量ニアラインドライブ需要の堅調な成長と、企業エッジでの継続的な改善が見られました。同社は堅固な受注残を背景に、今後もこの勢いが続くと見込んでいます。2024会計年度第2四半期の売上高は28億3000万ドルで、前年比22%増となりました。

経営陣は、現代のデータセンターではパフォーマンスとコスト効率のバランスを取るソリューションがますます必要とされていると強調し、これはSeagateのロードマップに大きく追い風となります。同社の面記録密度(areal-density)主導の戦略は、AI生成データの長期的な成長と合致しており、短期的なサイクルを超えた持続的な需要を示唆しています。2026年までの生産能力が確保され、強いデータセンター需要を背景に、同社はさらなる売上・利益成長を見込んでいます。より大容量のHAMRドライブへのシフトは、マージンの向上、コスト効率の改善、Seagateの長期的な株主価値の強化に寄与する見込みです。

今後、SeagateはHAMRがAIおよびMLによるコスト効率の良い大容量ストレージ需要の重要な推進力になると見ています。Mozaic 3 HAMRドライブは現在、米国の主要クラウドプロバイダー全社で認証されており、2026年上半期までにグローバルでの認証も見込まれています。次世代のMozaic 4も間もなく量産体制に入ります。四半期ごとのHAMR出荷台数は150万台を超え、今後も増加が続く見込みで、1ディスクあたり10TBの面記録密度に向けた長期的なロードマップをサポートしています。

クラウド顧客を中心に需要は非常に強く、ニアライン容量は2026年までフルに予約済みであり、長期契約により2027~28年までの需要も見通せています。成長は出荷台数よりも面記録密度の向上によって牽引されており、平均ニアライン容量は前年比22%増の約23TBとなり、1テラバイトあたりの売上は安定しています。この計画的な供給戦略により、Seagateは持続的な構造的成長にうまく対応できています。

STXの注目すべきファンダメンタルズ

STXをポートフォリオに入れるべきかどうかを判断するには、値動きのみにとらわれず、ファンダメンタルズを理解することが重要です。会計年度第2四半期のマージンは過去最高の42.2%に達し、前年比で約670ベーシスポイント上昇しました。これはSeagateの大容量ニアライン製品の採用拡大と継続的な価格政策によって、1テラバイトあたりの売上が緩やかに増加したためです。この傾向は3月四半期も続くと見込まれています。営業費用は2億9000万ドルで前四半期と同水準、計画通りでコスト管理の徹底が示されています。

画像出典:Zacks Investment Research

データセンター収益は前年比28%増の22億ドルとなり、全売上の79%を占めました。これはクラウド需要の加速と、企業OEM市場の回復によるものです。AIの大規模推論へのシフトで、チェックポイントや大規模データセットを支える大容量ストレージの需要が高まっており、クラウド成長が企業向けを引き離すと見込まれています。供給が逼迫する中、SeagateはHAMRベースのMozaicドライブの認証を加速しており、現在ほとんどの主要クラウドプロバイダーから承認を受けており、生産も需要に応じて増強中です。

エッジIoTは残りの21%にあたる6億100万ドルの収益を生み出し、前年比2%、前四半期比17%増加しました。これは季節的な消費者需要の強さに支えられています。今後は、より広範なVIA市場が成長し、ニアラインデータセンター製品が牽引役となる見込みです。グローバルなクラウド顧客からの需要は非常に強く、エッジIoT市場での3月四半期の季節要因を十分に相殺すると見込まれています。会計年度第3四半期には、売上高29億ドル(±1億ドル)を見込んでおり、中間値では前年比34%の増加となります。

売上ガイダンスの中間値では、非GAAP営業利益率は約30%まで上昇する見通しです。Seagateは3月四半期も、強い需要・業務効率化・資本支出の規律によってフリーキャッシュフローのさらなる増加を見込んでおり、持続的な長期キャッシュ創出を支えます。同社はHAMR技術への移行と増産を進めつつも、資本規律を維持しており、2026会計年度の資本支出は売上高の4~6%の目標範囲内に収める計画です。現時点の見通しでは、Seagateは2026年まで四半期ごとの売上・利益の連続成長を見込んでおり、顧客と株主に長期的価値を創出する好位置を維持しています。

ただし、どんな投資にもリスクはつきものです。Seagateは為替変動、ストレージ市場における激しい競争、継続するマクロ経済・サプライチェーンの圧力というリスクに直面しています。また、高い負債水準が株主還元および戦略的投資の柔軟性を制限し、パフォーマンスに影響を及ぼす可能性があります。それでも経営陣は、収益力の強化によりネットレバレッジが低下すると見込んでおり、さらなる負債削減とバランスシート強化に取り組んでいます。

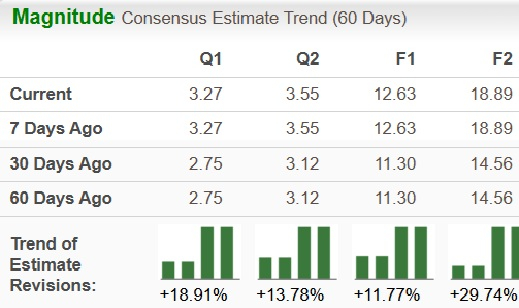

STXの見積もり修正トレンド

STXは現在、業績予想の上方修正傾向にあります。2026会計年度の一株利益予想は過去60日間で11.8%増の12.63ドル、2027会計年度は29.7%増の18.89ドルとなっています。

画像出典:Zacks Investment Research

STXの主なバリュエーション指標

株価収益率(PER)で見ると、同社株は現在、業界平均16.66に対して26.97倍の先行利益で取引されています。

画像出典:Zacks Investment Research

STXはポートフォリオに入れるべきか?

Seagateの直近の31%上昇は、業界の変化、強い業績モメンタム、データストレージの将来性に対する投資家の信頼感の高まりを反映しています。STXは、AIインフラに強気でボラティリティを許容できる投資家にとって、ポートフォリオの有力な構成要素となり得ます。ただし、バリュエーションが高く、本質的な循環的リスクもあるため、規律を持ち、分散投資を心がけ、安易に高値追いを避けることが重要です。

AIインフラ需要は今後も拡大し続け、高容量ストレージの安定した需要を牽引する可能性があります。SeagateはHAMRおよびMozaic製品で技術的リーダーシップを維持し、競争優位を維持するでしょう。現在Zacksランク#1(Strong Buy)を獲得しているSTXは、今まさに投資家のポートフォリオに加える価値があります。本日のZacks #1ランク銘柄の完全リストはこちらでご覧いただけます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

株価が約5%急騰!ウォール街はBroadcomを高く評価、AI収益の見通しは予想を上回る!

Equinixの株価が下落、15億ドルの負債と42億ドルのatNorth買収により、226位の取引高6億6,000万ドルを牽引

U.S. Bancorpの取引量が82%急増も、0.79%下落で市場活動ランキング218位

Strykerは2.98%下落、取引高ランキング198位、関税懸念と収益期待が交錯