SMCIは1か月で6%下落:今は保有すべきか、それとも売却すべきか?

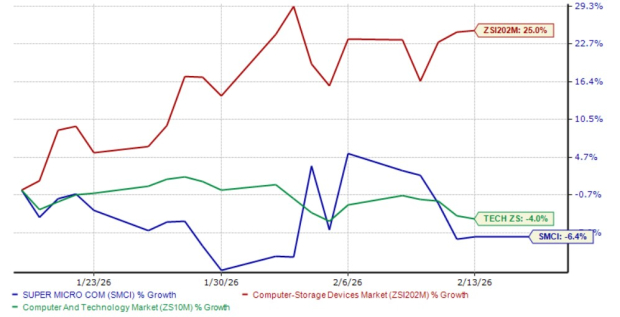

Super Micro Computer(SMCI)の株価は過去1か月で6.4%下落し、Zacksのコンピュータ-ストレージデバイス業界の25%の上昇およびZacksのコンピュータ&テクノロジーセクターの4%の下落を下回るパフォーマンスとなりました。

SMCI 1か月間のパフォーマンスチャート

画像出典: Zacks Investment Research

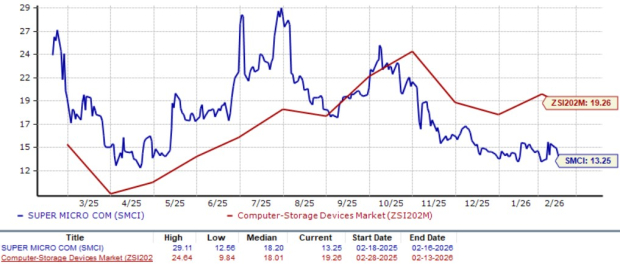

この株価下落により、SMCIの株式は13.25倍の予想PERで取引されており、Zacksのコンピュータ–ストレージデバイス業界平均の19.26倍を大きく下回っています。これは現在の水準で同社株式が割安であることを示しています。Zacksバリュースコア「B」も、SMCI株が実際に割安であることを示唆しています。

SMCI 12か月先の予想PERバリュエーションチャート

画像出典: Zacks Investment Research

直近の株価下落を受けて、投資家は今がより魅力的なバリュエーションで株式を買い増す好機なのか、それとも株価がさらに下落する前に撤退するべきなのか疑問を持っているかもしれません。SMCIのファンダメンタルズを詳しく見て、本質的な価値を評価しましょう。

SMCIは短期的な逆風に直面

SMCIはAI主導の収益成長が堅調であるにもかかわらず、いくつかの課題に直面しています。SMCIの非GAAPベースの粗利益率は2026会計年度第2四半期に前四半期比で310ベーシスポイント低下し6.4%となりました。このマージン圧縮の主な要因は、輸送コストの上昇、部品不足、価格変動性、関税に関連する費用の継続的な増加です。

さらに、AIファクトリーの構築に伴う費用増加、大規模モデル構築者への顧客・製品ミックスのシフトによる価格交渉力の高い顧客への対応が、粗利益率を押し下げました。顧客集中もSMCIにとって重要なリスクです。会計年度第2四半期では、あるデータセンター顧客がSMCIの収益のおよそ63%を占めており、価格交渉力の強い少数のハイパースケールバイヤーへの依存度の高さが浮き彫りとなっています。

SMCIの事業はますますAI色を強めており、AI GPUプラットフォームが収益の90%以上を占めており、構造的にマージンが低くなりやすい傾向があります。SMCIの在庫も106億ドルに急増し、2026会計年度第1四半期の57億ドル、2025会計年度末の47億ドルから増加しました。さらに、2026会計年度第2四半期にはフリーキャッシュフローがマイナスとなり、急速な成長を支えるための運転資本需要の高まりを示しています。

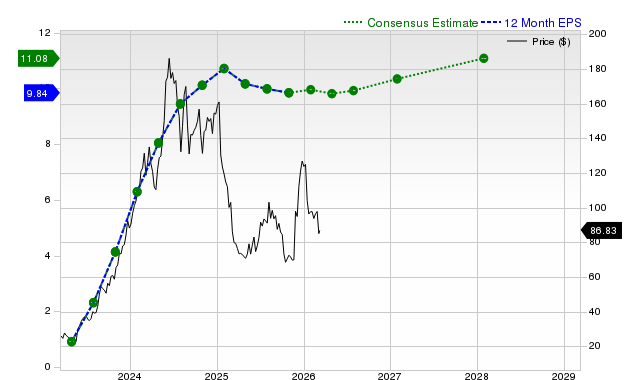

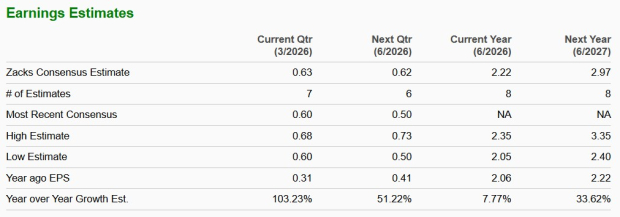

Super Micro Computerの運転資本問題は、前例のないAIラック需要に対応するための大規模な事業拡大にも起因しています。SMCIは月間6,000ラック(うち3,000は液冷ラック)の展開とともに、台湾、オランダ、マレーシア、中東に新たな施設を拡大する計画です。これらの要因により、今後数四半期はマージンが圧迫されると考えられます。Zacksのコンセンサス予想によれば、SMCIの2026会計年度の利益成長は1桁台の伸びにとどまっています。

画像出典: Zacks Investment Research

SMCIのサーバー製品は独自の優位性をもたらす

Super Micro Computerの高性能かつ省エネサーバーは、AIデータセンター、HPC、ハイパースケーラーの間で高い支持を得ています。NVIDIAやAdvanced Micro Devicesなどのベンダーとのパートナーシップにより、Super Micro Computerは最新のGPU搭載プラットフォームを提供でき、クラウドプロバイダーや国家主導のAIプロジェクトで依然として高い需要があります。欧州、アジア、中東での拡大も追加の成長機会をもたらします。

SMCIのData Center Building Block Solutionsは、特にNVIDIAのBlackwell Ultra(GB300)やAMD MI350/355Xプラットフォームを搭載した高度なAIコンピュートおよびデータセンターソリューションの急速な需要増を経験しています。同社は今後、クライアント、エッジ、コンシューマーAI市場にも参入し、HP Inc、HPQ、Dell Technologies、DELL、Lenovo、LNVGYといった既存プレイヤーと競合することになります。

SMCIは、Super AI Station、Supermicro SYS-542T-2R、Supermicro AI PC、Supermicro Edge AI Systems、SupermicroのFanless Compact Edge Systemなど幅広いAI製品ポートフォリオを発表し、AIに最適化されたサーバーと省エネ設計を活用しています。

HPはHPのOmniBookやEliteBookシリーズなど、さまざまなAI搭載コンピューティングデバイスを展開し、次世代AI PCソリューションを複数提供しています。DellはAI機能を持つ多くのワークステーションを展開しており、XPS 13、Inspiron 14 Plus、Inspiron 14、Latitude 7455、Latitude 5455などがあります。Lenovoは一部のThinkPad、Yoga、IdeaPad、Lenovo LegionでAI PCを提供しています。

SMCIは、NVIDIA Jetson Orin NX AIコンピュータを統合したエッジシステム(SYS-112D-42C-FN8PおよびARS-E103-JONX)を展示しています。さらに、DLC-2を導入し、消費電力と水使用量を最大40%削減、騒音レベルを約50デシベルまで大幅に低減、総所有コストを20%削減します。これらの製品はSMCIが市場シェアを拡大する助けとなるでしょう。

結論:SMCI株は今はホールド

Super Micro Computerはサーバー、ストレージ、冷却製品で長期的な成長を追求する一方、短期的にはいくつかの課題に直面しています。同社はクライアント、エッジ、コンシューマーAI市場にも参入し、TAMを拡大中です。これらの要因を踏まえ、現時点ではこのZacksランク#3(ホールド)株式の保有を推奨します。本日のZacks #1 Rank(強い買い推奨)株式の完全リストはこちらをご覧ください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ICP(インターネット・コンピュータ)は24時間で24.8%変動(高値2.939ドル):Upbit上場ニュースが反発を牽引

ACX(AcrossProtocol)は24時間以内に40.9%の変動があり、価格は0.0325ドルから0.0449ドルに反発、株式交換の探索ニュースによって動かされました。

Chipotle Mexican Grill, Inc.(CMG)が注目を集めている:投資前に考慮すべき重要情報

投資家はAbercrombie & Fitch Company(ANF)に積極的に注目している:知っておくべき重要な情報