Bel Fuse(NASDAQ:BELFA)、2025年第4四半期に予想を上回る売上高を記録

電子システムおよび機器のプロバイダーであるBel Fuse(NASDAQ:BELFA)は、

今はBel Fuseを買うタイミングでしょうか?

Bel Fuse(BELFA)2025年第4四半期ハイライト:

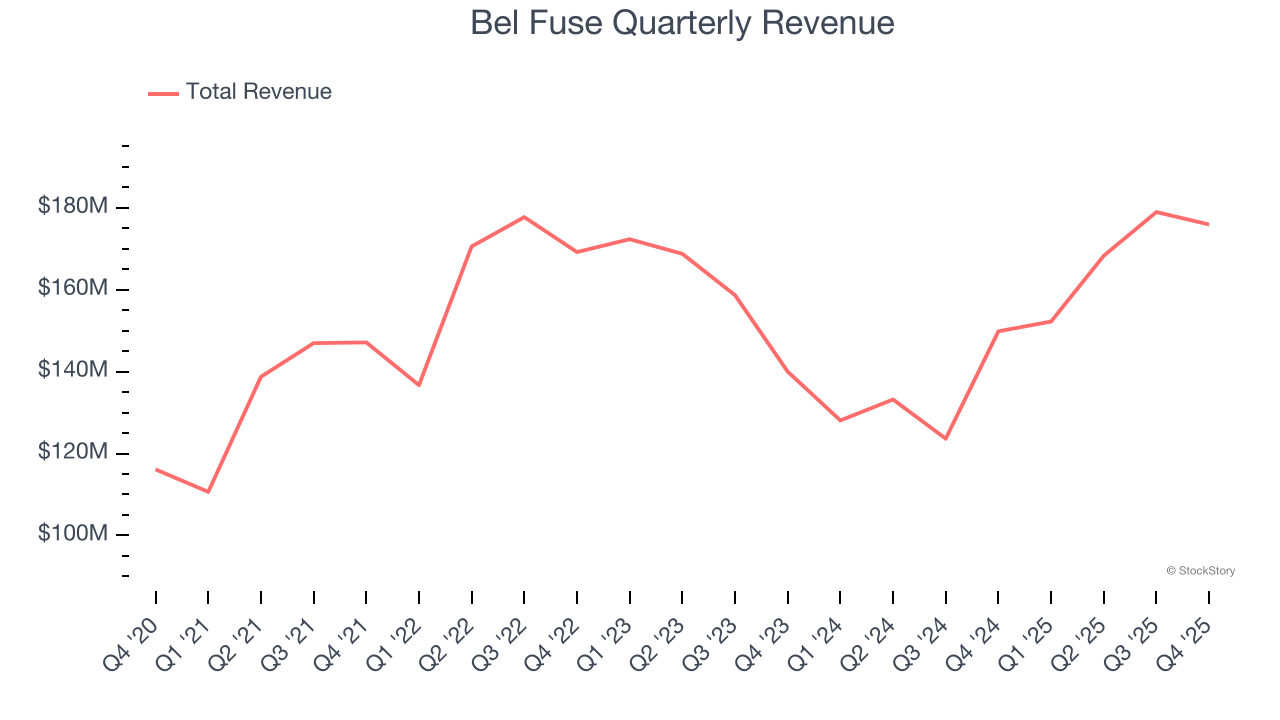

- 売上高:1億7,590万ドル(アナリスト予想の1億7,340万ドルに対し、前年比17.4%増、予想を1.5%上回る)

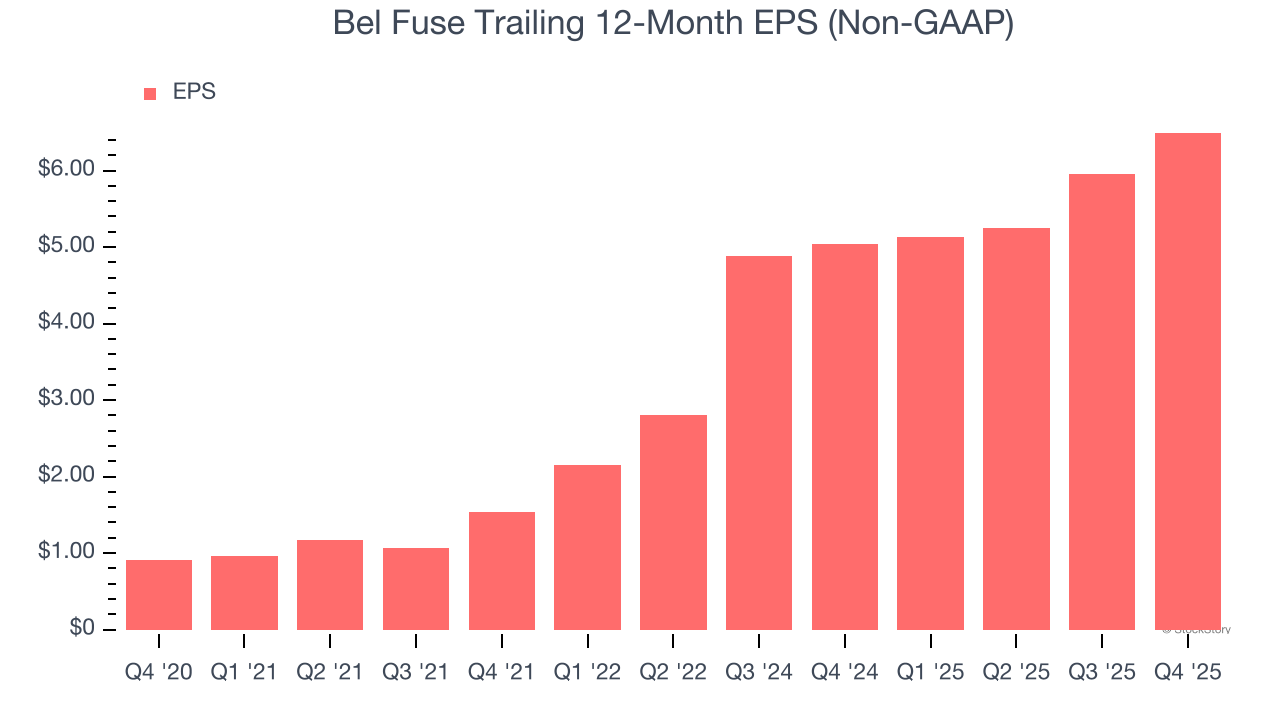

- 調整後EPS:1.98ドル(アナリスト予想の1.10ドルに対し、80.8%上回る)

- 調整後EBITDA:3,759万ドル(アナリスト予想の3,413万ドルに対し、21.4%のマージンで10.1%上回る)

- 2026年第1四半期の売上高ガイダンスは中央値で1億7,250万ドル、アナリスト予想の1億6,230万ドルを上回る

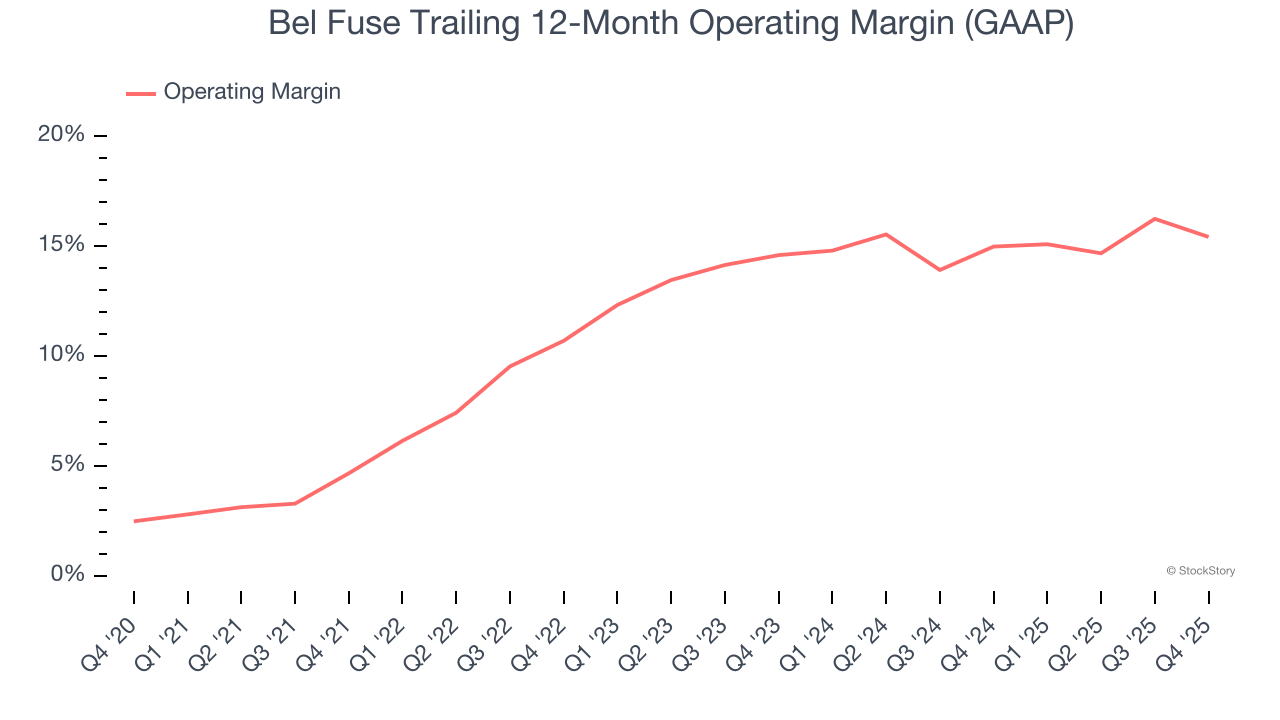

- 営業利益率:14.7%、前年同期の18.1%から減少

- フリーキャッシュフローマージン:14.9%、前年同期の1.4%から上昇

- 時価総額:29億1,000万ドル

「Belは強固な第4四半期を達成し、売上高と粗利益率はガイダンスの上限に達しました」と、社長兼CEOのFarouq Tuweiq氏は述べています。

会社概要

第二次世界大戦後のエレクトロニクスブームの中、26歳のElliot Bernsteinによって創業されたBel Fuse(NASDAQ:BELF.A)は、通信、ネットワーキング、輸送、産業部門向けに電子システムおよび機器を提供しています。

売上高の成長

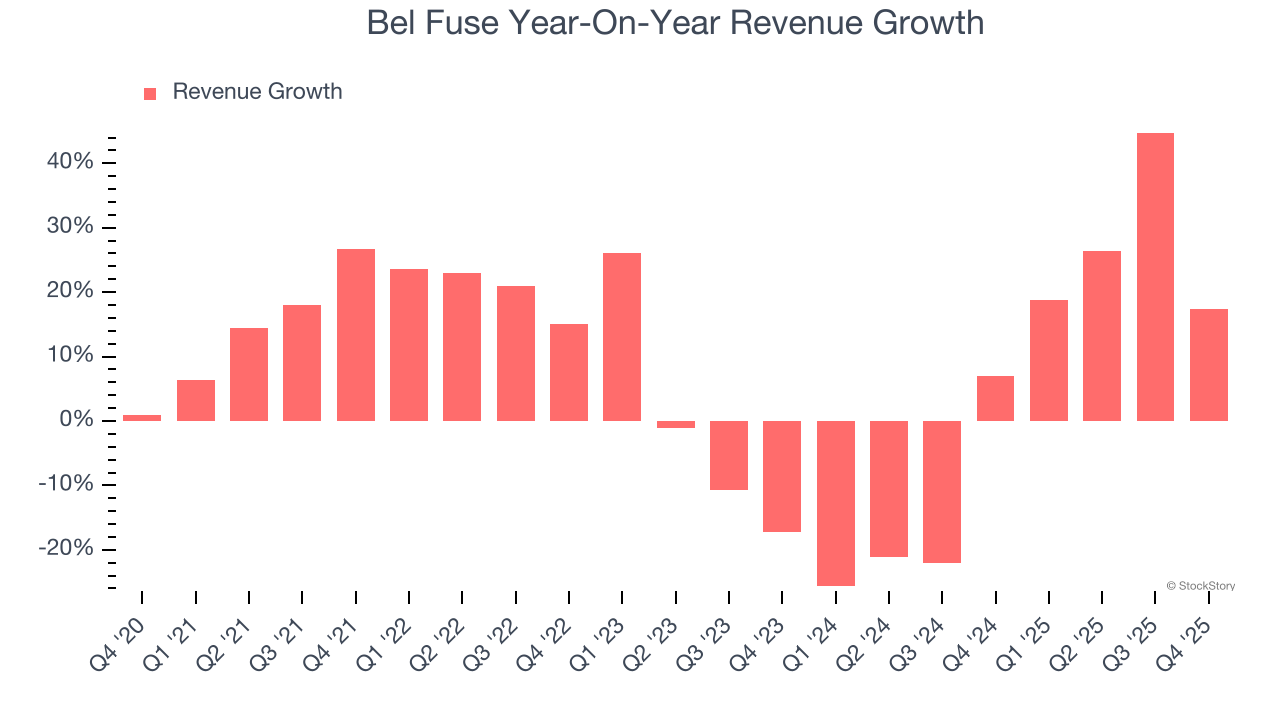

企業の長期的な売上動向は、その全体的な質を示すことがあります。どのビジネスも短期的な成功を収めることはできますが、優れた企業は何年にもわたり持続的な成長を享受します。過去5年間で、Bel Fuseの売上高は年平均成長率7.7%と堅実に拡大しました。この成長率は産業セクターの平均をやや上回っており、同社の製品やサービスが顧客に支持されていることを示しています。

StockStoryでは長期的な成長を最重視していますが、産業セクターの場合、過去5年の視点ではサイクルや業界トレンド、新契約や成功した製品ラインといったカタリストを捉えきれないこともあります。Bel Fuseの直近の業績では、過去2年間の年率売上高成長が2.7%と5年平均を下回っており、需要の鈍化が示唆されています。業界内で売上成長の減速が見られる場合、消費者の嗜好変化やスイッチングコストの低さが影響している可能性があるため注意が必要です。

今四半期、Bel Fuseは前年比17.4%の売上高成長を報告し、1億7,590万ドルの売上はウォール街の予想を1.5%上回りました。経営陣は来四半期の売上高について、前年比13.3%増を見込んでいます。

さらに先を見据えると、セルサイドアナリストは今後12カ月で売上高が5.9%成長すると予測しています。この見通しは新製品やサービスによる上向きの業績改善を示唆していますが、依然として業界平均を下回っています。

Microsoft、Alphabet、Coca-Cola、Monster Beverage——いずれも巨大トレンドに乗った知る人ぞ知る成長ストーリーから始まりました。私たちは次の注目銘柄を特定しています。それは、ウォール街が見落としている収益性の高いAI半導体銘柄です。

営業利益率

Bel Fuseは過去5年間、効率的な経営を続けてきました。産業セクターの中でも高い収益性を誇り、平均営業利益率は12.2%でした。

収益性の推移を見ると、Bel Fuseの営業利益率は過去5年間で10.8ポイント上昇しており、売上増加による高い営業レバレッジが発揮されています。

今四半期、Bel Fuseの営業利益率は14.7%で、前年比3.4ポイント減少しました。一方で売上と粗利益率は上昇しているため、マーケティングや研究開発、管理費などの営業費用が売上よりも速く増加したことで効率性が低下したと考えられます。

1株当たり利益(EPS)

売上高の傾向は企業の成長を示しますが、長期的なEPS(1株当たり利益)の変化は、その成長の収益性を示します。例えば、企業が広告や販促に過剰な支出をして売上を拡大させる場合もあります。

Bel FuseのEPSは過去5年間で年平均48.1%という驚異的な成長を遂げており、年平均売上成長率7.7%を大きく上回っています。これは、事業拡大に伴い1株当たりの収益性が大きく向上していることを示しています。

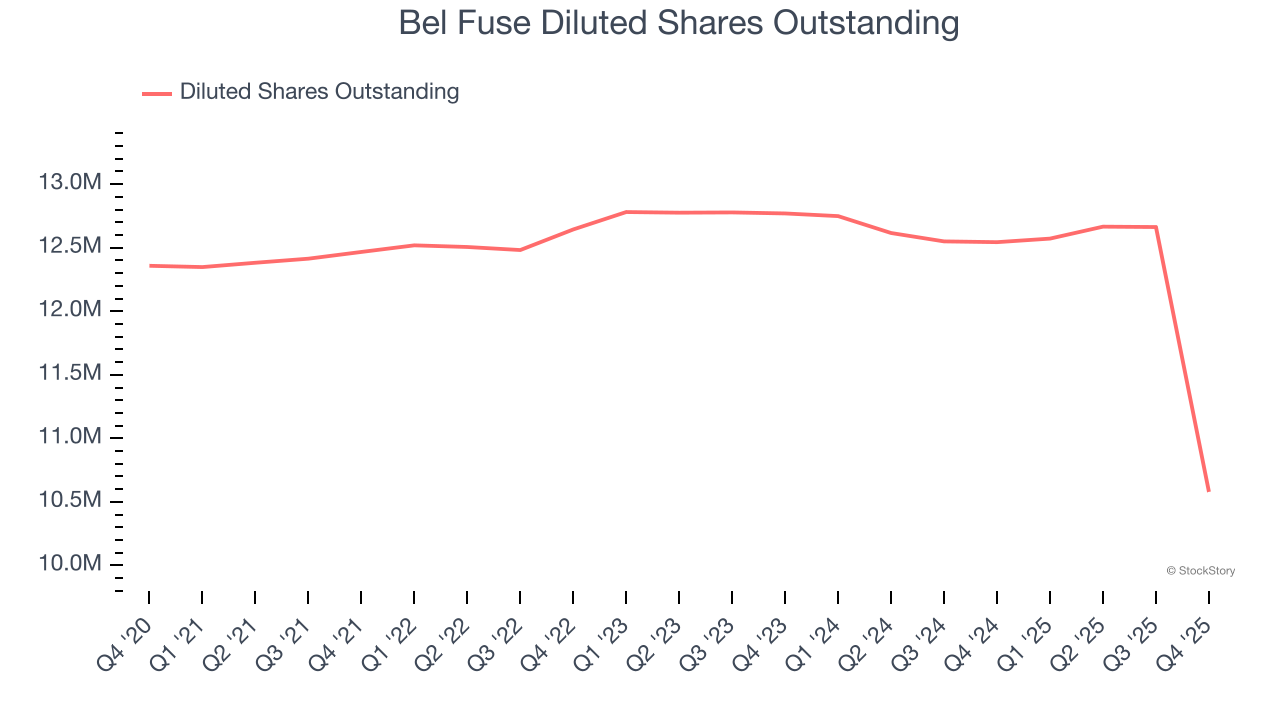

Bel Fuseの収益についてさらに詳しく見ると、そのパフォーマンスの要因が明らかになります。前述のとおり、今四半期は営業利益率が低下しましたが、過去5年では10.8ポイント拡大しています。また、発行済株式数も14.4%減少しており、収益性の改善と自社株買いによりEPSの成長が売上成長を大きく上回っています。これは株主にとって好材料です。

売上高と同様に、EPSも短期間で分析することでビジネスの変化を見逃していないか確認します。

Bel Fuseの直近1年間のEPS成長率は7.9%で、5年平均を下回っています。今後、成長の加速に期待したいところです。

第4四半期、Bel Fuseは調整後EPS1.98ドルを報告し、前年同期の1.45ドルから増加しました。この結果はアナリスト予想を大きく上回り、株主も満足できる内容です。今後12カ月間、ウォール街はBel Fuseの通年EPSが6.49ドルとなり、3.9%の成長を見込んでいます。

Bel Fuse第4四半期決算の主なポイント

今四半期、Bel FuseがアナリストのEPS予想を上回ったことは好材料でした。EBITDAもウォール街の予想を大きく上回り、全体的に堅調な決算となりました。決算発表直後の株価は214.21ドルで横ばいでした。

Bel Fuseは今、魅力的な投資機会なのでしょうか?最新四半期の結果も重要ですが、株式が買いかどうかを判断する際は、より長期的なファンダメンタルズやバリュエーションの方がはるかに重要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

WTI価格予測:$82.00付近で苦戦、イラン戦争の中で強気派の鍵を握るのは200時間線

EUR/USD価格予想:9日EMA付近の1.1650障壁に注目

民主党は、戦争および死亡率に関する予測市場契約を禁止する法案を提案

中東の戦火がIPO価格に影響:ソフトバンク傘下のPayPayの米国上場は「底値での発行」になる可能性