より大容量のHAMRの勢いはSeagateの長期的な成長を後押しできるか?

今日のデジタル時代において、クラウドコンピューティング、生成AI、動画ストリーミング、そして数十億の接続デバイスによって、データは驚異的なペースで増加し続けています。この爆発的な成長の中心には、大容量かつコスト効率の高いストレージへの継続的な需要があります。何十年もの間、HDDは大量ストレージの基盤であり、特にペタバイト級のデータを経済的に保存しなければならないエンタープライズやデータセンター環境で重要な役割を果たしてきました。Seagate Technology Holdings plc STXは、この分野でリーダーシップを維持しており、Heat-Assisted Magnetic Recording(HAMR)と呼ばれる画期的な技術の開発と拡大を先導しています。

Seagateは2023年から2024年にかけて、最初の商用HAMRベースドライブの出荷を開始し、当初は大規模なハイパースケールクラウドおよびエンタープライズ顧客をターゲットにしていました。その後、出荷規模を大幅に加速させています。顧客は、AI主導のデータストレージ需要の急増に効率的に対応するため、その大容量HAMRドライブの導入をますます進めています。HAMR技術に基づくMozaicプラットフォームは、より高密度なストレージを実現し、Seagateの長期的な面記録密度ロードマップを支えています。

2025年には出荷が大きく伸び、150万台以上を納入し、米国の主要なクラウドサービスプロバイダーすべてで認証を取得しました。グローバルでの認可は2026年半ばまでに見込まれています。ニアライン容量は2026年まで完全に予約済みであり、2027年までの需要の可視性をもたらす長期クラウド契約や2028年に向けた初期交渉によって支えられています。平均ドライブ容量の増加、1テラバイトあたりの安定した収益、そして規律ある供給体制により、SeagateはAIとクラウドによる大容量ストレージ需要の継続的な拡大から大きな恩恵を受ける好ポジションにあります。

HAMRの拡大はSeagateの財務プロファイルを変革しており、大容量ドライブによるマージン拡大、コスト効率の向上、長期的な価値強化が見込まれます。STXは、HAMR技術への移行と拡大を進めつつ、資本規律を維持しています。2026年度の設備投資は収益の4~6%の範囲にとどまる見込みです。2024年度第3四半期には、収益29億ドル(±1億ドル)、中央値で34%増を見込んでいます。

ストレージ領域でSTXと競合他社の比較

Western Digital Corporation WDCは、面記録密度の向上を進め、HAMRおよびePMRのロードマップを加速し、大容量およびUltraSMRドライブの導入を推進しています。2024年度第2四半期には、2,600TBのCMRおよび3,200TBのUltraSMR容量に対応した最新世代のePMRドライブを350万台以上出荷しました。同社のePMRおよびUltraSMR技術の信頼性、スケーラビリティ、TCO(総所有コスト)の利点は、データセンター市場での成功の鍵です。WDCは今後、次世代HAMRドライブでこれをさらに強化する計画です。そのために、社内のレーザー開発能力を強化するための知的財産と人材の獲得を進めています。第3四半期の収益は32億ドル(±1億ドル)、前年比40%増を見込んでいます。

Micron Technology MUは、急速に拡大するAI主導のメモリおよびストレージ市場から恩恵を受けており、そのHBM3Eソリューションが大手ハイパースケーラーやエンタープライズ顧客に広く採用されています。2026年度第1四半期の決算発表では、HBM3Eポートフォリオに対する顧客の強い関心が強調されており、今後数四半期で大幅な収益成長を牽引する見通しです。MicronのHBMポートフォリオは、四半期ごとに数十億ドル規模の収益を生み出しています。長期的な顧客契約とAIパートナーシップの拡大により、収益の可視性が向上し、変動性も低減しています。2024年度第2四半期の収益は187億ドル(±4億ドル)を見込んでいます。

STXの株価パフォーマンス、バリュエーションおよび見通し

過去1年で、STX株は303.8%急騰し、コンピュータ統合システム業界の成長率84.3%を大きく上回りました。

画像出典:Zacks Investment Research

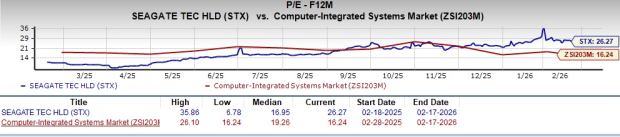

将来の株価収益率(PER)で見ると、STX株は26.27倍で取引されており、業界平均の16.24倍を上回っています。

画像出典:Zacks Investment Research

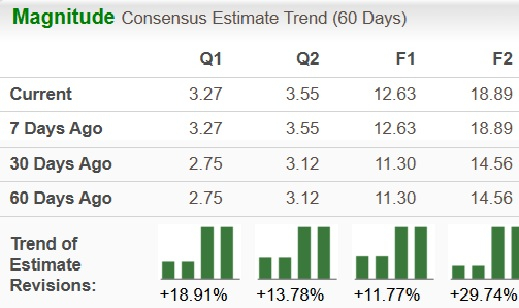

STXの2026年度業績に対するZacksコンセンサス予想は、過去60日間で上方修正されています。

画像出典:Zacks Investment Research

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Encore Capital Groupの第4四半期決算説明会で際立ったアナリストの主な質問トップ5

ザックスアナリストブログではAtmos Energy、Consolidated Water、Fortisを特集

元OpenAI研究者のヘッジファンド、新たなSEC申請で大規模なBitcoinマイナー投資を明かす

Ethereumの変化するダイナミクス:ETF投資と取引所からの引き出しが供給不足の可能性を示唆