Microsoft vs. Oracle:どちらのクラウド&AI大手が今優位に立っているか?

Microsoft(MSFT)とOracle(ORCL)は、2026年に向けてクラウドおよび人工知能分野の最前線に立つエンタープライズテクノロジーの巨頭であり、それぞれAIインフラの拡充とポートフォリオ全体へのAIの深い組み込みを進めています。

両社のクラウド分野での野心、プレミアムなバリュエーション、そして大きく異なる投資家リターンは、直接比較を一層興味深いものにしています。両銘柄のファンダメンタルズを詳しく比較し、現在どちらがより良い投資先かを探ります。

MSFT株の強み

Microsoftは2026年に入り、クラウドとAIの両分野で強力な勢いを維持しています。2026年度第2四半期には、Microsoft Cloudの収益が初めて四半期で500億ドルを突破し、前年同期比で26%増加しました。Azureは39%成長し、2026年度第3四半期のガイダンスでは恒常為替レートベースで37~38%の成長を見込んでおり、エンタープライズ需要の強さを示しています。CEOのSatya Nadellaは、この結果を「AI拡散の始まりの段階」と位置づけ、今後の成長余地の大きさを強調しました。

MicrosoftのAI事業は、同社の従来の主要事業に匹敵する規模にまで成長しています。1,500万の商用Microsoft 365 Copilotユーザーにより、ARPUの拡大は強力な収益源となっています。2026年2月にリリースされた医療機関向けDragon Copilotは、医療分野へのAI浸透をさらに進め、対象市場を拡大しています。2026年1月の発表では、AIやセキュリティ、エンドポイント管理機能を組み込んだMicrosoft 365スイートの強化が行われ、サブスクリプションエコシステムを強化し、将来的な価格決定力を支えています。また、四半期中に配当と自社株買いで127億ドルを株主に還元し、32%増加しており、強力なキャッシュ創出力を示しています。

商用残存業績義務は6,250億ドルに達し、前年同期比110%増加し、複数年にわたる収益の見通しを強固にしています。2026年度第3四半期の収益ガイダンスは806億5,000万ドルから817億5,000万ドルで、15~17%の成長を示唆しています。AIデータセンターの拡張により設備投資は375億ドルに増加しましたが、営業利益率は47%近辺を維持しています。Azure、Microsoft 365 Copilot、Dynamics 365、GitHubにまたがる多角的なプラットフォームにより、競合他社が再現困難な層状のAIマネタイズを実現しています。

MSFTの2026年度一株当たり利益に対するZacksコンセンサス予想は16.97ドルで、過去30日間で8.4%の上方修正となっています。この利益水準は2025年度と比べて24.41%の成長を示しています。

Microsoft Corporation 価格とコンセンサス

Microsoft Corporation 価格・コンセンサスチャート | Microsoft Corporation 株価

ORCL株の強み

OracleはAIインフラの最有力拠点としての地位を築くべく、Oracle Cloud Infrastructure(OCI)への大規模投資を行い、ハイパースケールAI需要に対応しています。OCIの収益は2026年度第2四半期に68%増加し、GPU関連収益は177%急増しました。AWS、Google Cloud、Microsoft Azureで利用可能なマルチクラウド・データベース事業は、前年同期比817%の成長を遂げており、クラウド中立戦略の有効性を証明しています。MetaやNVIDIAからの契約により、残存業績義務が5,230億ドルと過去最高となり、前年同期比438%増加し、先行き需要の強さを示しています。

経営陣は2026年度通年の収益ガイダンスを670億ドルで維持し、2027年度にはさらに40億ドルの収益増加を見込んでいます。2026年1月には、医薬品研究開発および臨床ワークフロー向けに生成AIを統合したLife Sciences AI Data Platformを発表しました。また、2026年1月にはオンプレミスLinux向けOracle AI Database 26aiもリリースし、ハイブリッド・クラウド対応も強化しています。Larry Ellisonによる2026年1月の発言では、統合クラウドとデータベーススタックを活用し、企業があらゆるプライベートデータに対して安全にAIを活用できるビジョンを強調しました。

しかし、課題も残ります。2026年度の設備投資が500億ドル近くに達する見通しの中、フリーキャッシュフローはマイナスに転じ、財務柔軟性が圧迫されています。ソフトウェア収益は3%減少し、営業部門の大規模再編が短期的な実行リスクをもたらしています。2026年度第3四半期の非GAAPベース一株当たり利益ガイダンスは1.70~1.74ドルで、巨額投資にもかかわらず控えめな利益成長となっており、Oracleの拡張モデルにおける利益率圧力を浮き彫りにしています。バックログから収益への転換は徐々に進行しており、従来型オンプレミスサポート事業は構造的減少傾向にあります。

ORCLの2026年度一株当たり利益に対するZacksコンセンサス予想は7.45ドルで、過去30日間で0.4%下方修正されています。この利益水準は2025年度と比べて23.55%の成長を示唆しています。

Oracle Corporation 価格とコンセンサス

Oracle Corporation 価格・コンセンサスチャート | Oracle Corporation 株価

バリュエーションと株価パフォーマンスの比較

両銘柄はAIリーダーとしての地位を反映しプレミアムなバリュエーションとなっていますが、Microsoftのバリュエーションの方がその規模や収益性の観点からより妥当と考えられます。Microsoftの予想PERは21.95倍、Oracleは19.46倍とやや割高です。

MSFT vs. ORCL PER比較

画像ソース:Zacks Investment Research

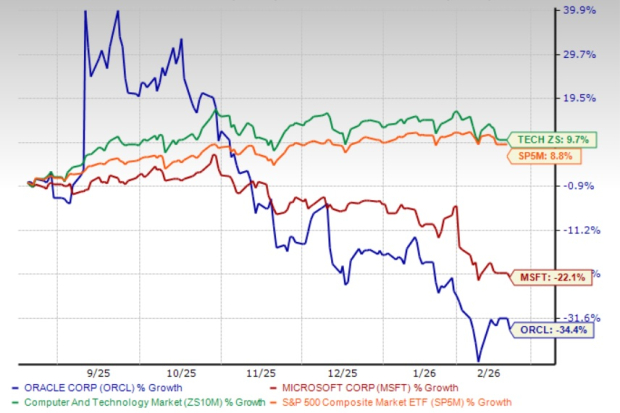

Oracleの株価は過去6か月間で34.4%下落し、Zacksコンピューター&テクノロジーセクターの9.7%上昇を大きく下回りました。MSFTの株価は同期間で22.1%下落しましたが、Oracleをアウトパフォームしています。

MSFTは6か月でORCLをアウトパフォーム

画像ソース:Zacks Investment Research

結論

Microsoftは、規模、収益性、AIマネタイズの広さ、バランスシートの強さにおいてOracleに対し大きなアドバンテージを持ちます。一方、OracleのOCIの勢い、過去最高のRPO、マルチクラウド戦略は確かに強みですが、設備投資の増大、フリーキャッシュフローの悪化、ソフトウェア収益の減少、実行リスクの高まりが短期的な見通しを圧迫しています。Microsoftの多様なAIプラットフォーム、拡大するCopilotの導入、堅調な47%の営業利益率、6,250億ドルのバックログは、リスク調整後のリターンで優位性を示しています。投資家は、Microsoft株の魅力的なエントリーポイントに注目すべきであり、Oracle保有者は現状維持またはより有利なタイミングで追加投資を検討することが賢明です。MicrosoftとOracleはいずれも現時点でZacksランク#3(ホールド)となっています。Zacksの本日付け#1ランク(強気買い)銘柄の完全リストはこちらからご覧いただけます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ダウ・ジョーンズ工業株平均が反発、強いADPとISMデータが成長懸念を和らげる

Allstateはドライバーの携帯電話追跡によるプライバシー訴訟に直面しなければならない

独占-Anthropicの投資家がAI安全策をめぐるペンタゴンとの対立緩和を促す、と関係者が語る

AlphabetのAIスタック:Amazonの協調的アプローチやMetaの資本投資と比較した垂直統合戦略