Q4決算発表前のCircle株:投資家は距離を置くべきか?

Circle Internet Group CRCLは、2026年2月25日に2025年第4四半期の決算発表を予定しています。

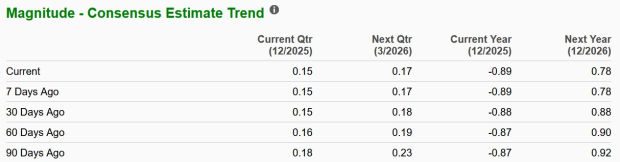

第4四半期の収益に関するZacksコンセンサス予想は現在7億4,862万ドルに設定されており、堅調な売上高のパフォーマンスが期待されています。1株当たり利益のコンセンサスは現在15セントで、過去30日間で変更はありませんが、過去60日間で1セント減少しています。

画像出典:Zacks Investment Research

2025年第3四半期の直近決算では、Circleは調整後1株当たり利益64セントを計上し、Zacksコンセンサス予想の20セントを大きく上回りました。CircleはUSDCステーブルコインの発行体として広く認知されており、2025年6月5日にティッカーCRCLでニューヨーク証券取引所に上場しました。

Circle Internet Group, Inc. 価格とEPSサプライズ

Circle Internet Group, Inc. 価格-EPSサプライズ | Circle Internet Group, Inc. クォート

CRCL株のアーニングスウィスパー

当社の検証済みモデルでは、今回はCircleのアーニングスビートを確実に予測していません。Zacksモデルによれば、Earnings ESPがプラスかつZacksランク#1(強い買い)、#2(買い)、#3(ホールド)の組み合わせは、アーニングスビートの可能性を高めます。しかし、今回の場合は該当しません。

現在、CircleのEarnings ESPは+2.94%で、Zacksランクは#5(強い売り)です。アーニングスESPフィルターを使えば、決算発表前に買うべき・売るべき最良の株を見つけることができます。

CRCL第4四半期決算を形作る要因

Circleの収益モデルは金利に非常に敏感であり、リザーブ収益は主にUSDCを裏付ける資産から生じます。前四半期には、リザーブ収益率は前年同期比で約96ベーシスポイント低下し約4.15%となり、SOFRの低下が平均USDC流通量の97%増を部分的に相殺しました。このような低利回り環境は流通増加にもかかわらずリザーブ収益の拡大を制約し、もし第4四半期にベンチマーク金利がさらに緩和された場合、Circleのリザーブ収益および全体のマージンは当該四半期に悪影響を受けたと見られます。

Circleの流通駆動型拡大モデルは構造的にマージンの逆風となっており、USDC流通の成長に伴いパートナーへの支払いやプラットフォーム関連のインセンティブも比例して増加します。これらの流通・取引コストは第3四半期に大幅に増加し、主要なエコシステムパートナーでの活動活発化を反映しています。この動きにより、RLDCマージンは前年同期比で270ベーシスポイント低下しました。支払い効率が改善しない限り、USDCの成長が2025年第4四半期のオペレーティングレバレッジに継続的な圧力をかける可能性が高いです。

Circleは、新興および既存のステーブルコイン発行体との競争激化に直面しているだけでなく、トークン化マネーマーケットファンドなど利回りを伴うデジタル資産の人気上昇にも直面しています。これはステーブルコインの需要を抑制する可能性があります。利息付き選択肢がリターンを求めるデジタル資産取引参加者を引き寄せ続ける中、利回りのないUSDCは市場全体の拡大にもかかわらず相対的な需要圧力を受ける可能性があります。依然として高水準の金利環境下では、こうした利回り志向の代替傾向がUSDC流通の勢いを鈍化させ、報告予定の四半期の業績に悪影響を与えたと考えられます。

しかしながら、Circleの高マージンな「その他収益」の拡大は、より重要な成長ドライバーとなっています。前四半期には、サブスクリプションおよびサービス収益が2,360万ドルとなり、インフラ新製品の浸透に伴う取引収益の増加もあり、前年同期比で大幅な増加を記録しました。経営陣はその後、2025年通期のその他収益ガイダンスを9,000万~1億ドルに引き上げ、強い見通しと持続的な需要の勢いを示しています。サブスクリプション型および取引駆動型サービスの採用加速を踏まえ、高マージンのその他収益は2025年第4四半期の全体的な収益性をさらに支えたと考えられます。

CRCLの株価パフォーマンスとバリュエーション

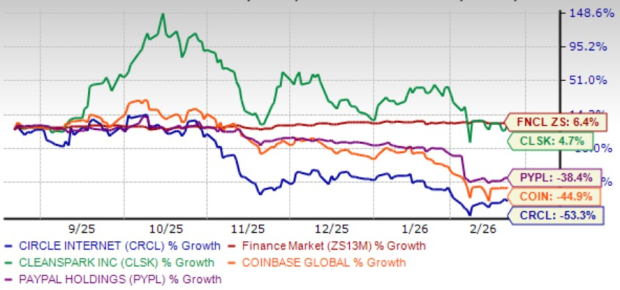

過去6カ月間で、CRCL株は53.3%急落し、金融セクター全体の6.4%上昇に対して大きくアンダーパフォームしています。また、CleanSpark CLSKやCoinbase COINなど主要な暗号資産・ブロックチェーン関連銘柄にも劣後しています。この期間、CleanSparkは4.7%上昇し、Coinbaseは44.9%下落しましたが、いずれもCRCLの大幅下落より良好なパフォーマンスとなりました。フィンテックの競合であるPayPal PYPLですら38.4%下落しましたが、PayPalもCRCLよりは良い結果でした。この大きなパフォーマンス格差は、CleanSpark、Coinbase、PayPalおよびセクター全体と比べてCRCLの著しい弱さを浮き彫りにしています。

CRCL 6カ月間の株価パフォーマンス

画像出典:Zacks Investment Research

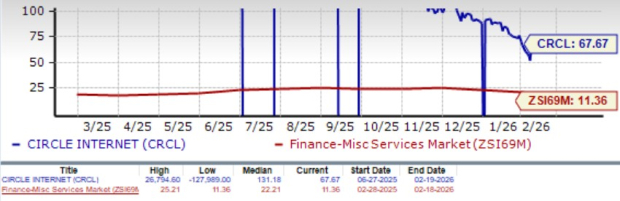

バリュエーションの観点からは、CRCLはFのバリュー・スコアが示す通り割高に見えます。現在、株価はフォワード利益の67.67倍で取引されており、業界平均の11.36倍を大きく上回っています。

CRCL フォワード12カ月P/E比率

画像出典:Zacks Investment Research

CRCL株の投資考察

Circleは2025年第4四半期に堅調な成長を維持しつつも、圧力が高まる状況で臨みます。ビジネスは金利に非常に敏感で、流通コストがマージンに重くのしかかり、ステーブルコインおよび利回り資産分野での競争が激化しています。また、株価は暗号資産市場全体のボラティリティリスクを伴い、規制面での不透明感も重しとなる可能性があります。

一方で、USDCの流通は引き続き拡大し、パートナーシップの拡大がプラットフォーム規模を支えています。マージン維持が投資家信頼向上の鍵となるでしょう。

結論:今はCRCL株から距離を置くべき

堅調な収益成長と高マージン「その他収益」の拡大にもかかわらず、Circleはリザーブ利回りの低下、分配コスト増、競争激化によるマージン圧力の高まりに直面しています。バリュエーションも割高であることから、CRCLは決算前に魅力的とは言えません。投資家は様子見を選ぶのが賢明でしょう。

本日のZacks #1ランク銘柄の完全リストはこちらで確認できます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BlackRockの260億ドルファンド上限:暗号資産投資家における流動性課題の評価

Sportsman's Warehouse(SPWH)を新たな投資機会として検討する理由

UMB(UMBF)に関する全ての重要情報、レーティングが「強気買い」に引き上げ

Modine Manufacturingの株価が7.6%下落:急落の原因は?