人民元:連休明けの好スタート

Morning FX

午年の初出勤日において、人民元は力強い動きを見せました。午後には6.89と6.88という2つの大きな整数の節目を突破し、1日で200pipsの上昇を記録し、終値は2023年4月以来の新高値を更新しました。

一、顧客による決済が依然として主な要因

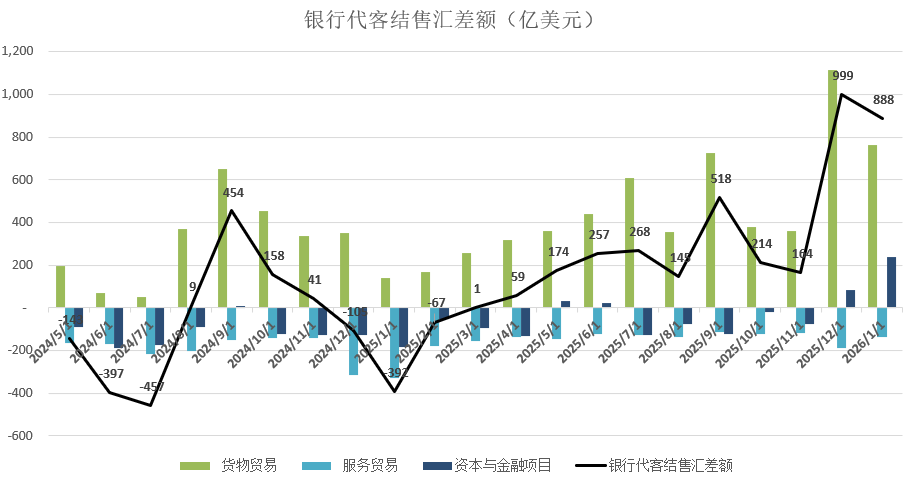

最新発表の2026年1月の為替取引データも引き続き好調です。1月の銀行による代理顧客の外貨売買差額は888億ドルであり、2025年12月の999億ドルからやや減少したものの、2013年1月以来2番目の高水準となりました。

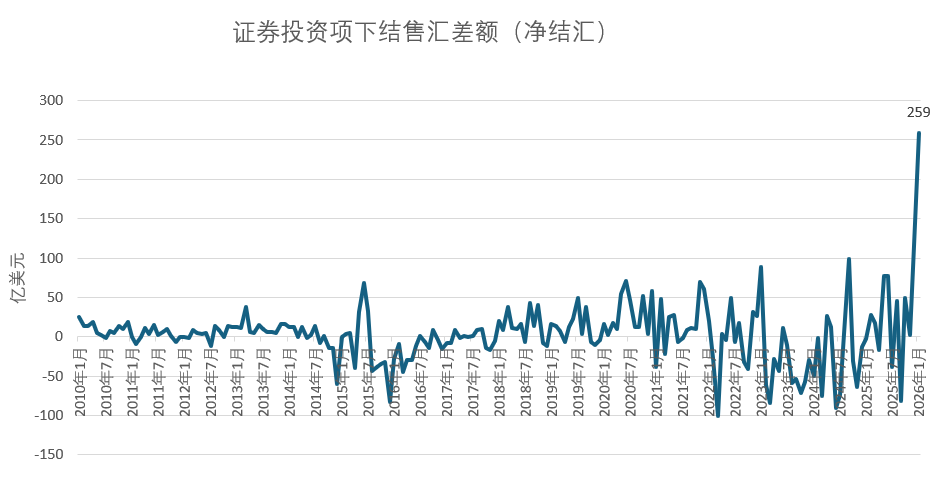

注目すべきは、2つの重要なデータが2010年の統計開始以来、過去最高を記録したことです:

1. 証券投資項目での純決済259億ドル。これは、海外資本の中国資産に対する信頼回復を反映しており、人民元資産への投資が加速しています。

2. フォワード純決済393億ドル。米連邦準備制度の利下げ期待のもと、USDCNYスワップポイントは過去2年に比べ大幅に上昇し、フォワード決済コストも低下しています。加えて市場には人民元高のコンセンサスがあり、輸出企業は保有を見送らず、早期に将来為替レートをロックすることを選択しています。これも1月以降USDCNYスワップポイントが圧力を受けている理由を説明できます。

二、外部貿易環境の限界的改善

アメリカ最高裁判所がIEEPA関税を違法と判断した後、中国や一部の新興国の関税が下がりました。トランプ氏は直ちに全世界に15%の新たな関税を課すと発表しましたが、以前中国に課されていた20%(10%の相互関税+10%のフェンタニル税)よりも5%低くなりました。トランプ氏が3月末に訪中を予定していることを考慮すると、近々中国に対して追加で関税が課される可能性は低く、市場に安心感をもたらしています。

三、オプション市場はどのような期待を反映しているか?

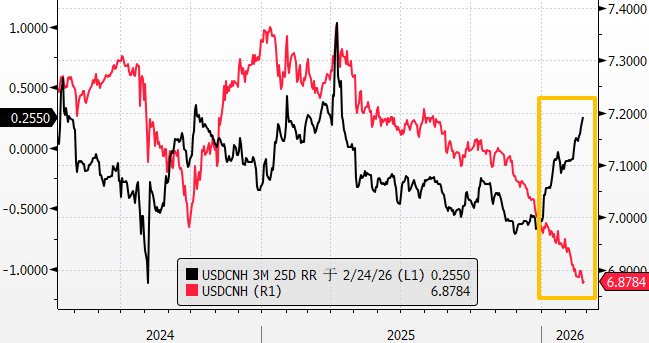

しかしオプション市場では、一見矛盾したシグナルが出ています。人民元は持続的に高くなっているものの、USDCNH RR(Risk reversal)は上昇を続けており(USDコールの方がプットより高価)、スポットとRRの動きが乖離しています。

筆者は、RRの上昇を市場が今後人民元安を予期していると単純には解釈できず、むしろ海外資本の中国資産への為替ヘッジ需要によるものと考えています。

前述の通り、証券投資項目での純決済は過去最高を記録しており、多くの海外ファンドが中国資産への投資を拡大しています。人民元資産を保有する海外勢にとって主なリスクは、今後人民元が下落し資産価値が縮小することです。このリスクをヘッジするため、彼らはオプション市場でUSDコールを購入する必要があり、このような大規模で硬直的なヘッジ購入がコールの価格を押し上げ、結果としてRRが上昇しています。

RRの上昇は、決済顧客にとって優れたヘッジ機会を意味します。リスクリバーサル決済組み合わせ(コール売り+通常買い)を通じて、一部の為替リスクをロックできます。

四、まとめ

人民元高の背景には、一方で需給面からの決済フローの影響、もう一方で外部貿易環境の限界的改善があります。オプション市場でのUSDCNH RRの上昇も、海外資本の中国流入によるヘッジ需要を裏付けています。決済顧客にとっては、RR上昇の機会を活用し、リスクリバーサル決済組み合わせで一部のフォワード決済のリスクをロックすることができます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街の大手が先手を打つ:JPモルガンがプライベートクレジット担保資産の評価を引き下げ、融資レバレッジを引き締め

CRSP、SOLQ:キャシー・ウッドのARK、CRISPRおよびSolanaステーキングETFで「押し目買い」

暗号資産と銀行は法案の前進のために「少し不満である必要がある」:上院議員

MORPHO価格予測 – 9%の急騰後、この重要な価格帯に注意!