シトロンがサンディスクを急襲!ウォール街の大手��空売り筋が「天井は静かに訪れる」と警告

「ビッグショート」が突然、ストレージ大手銘柄の空売りに乗り出した。

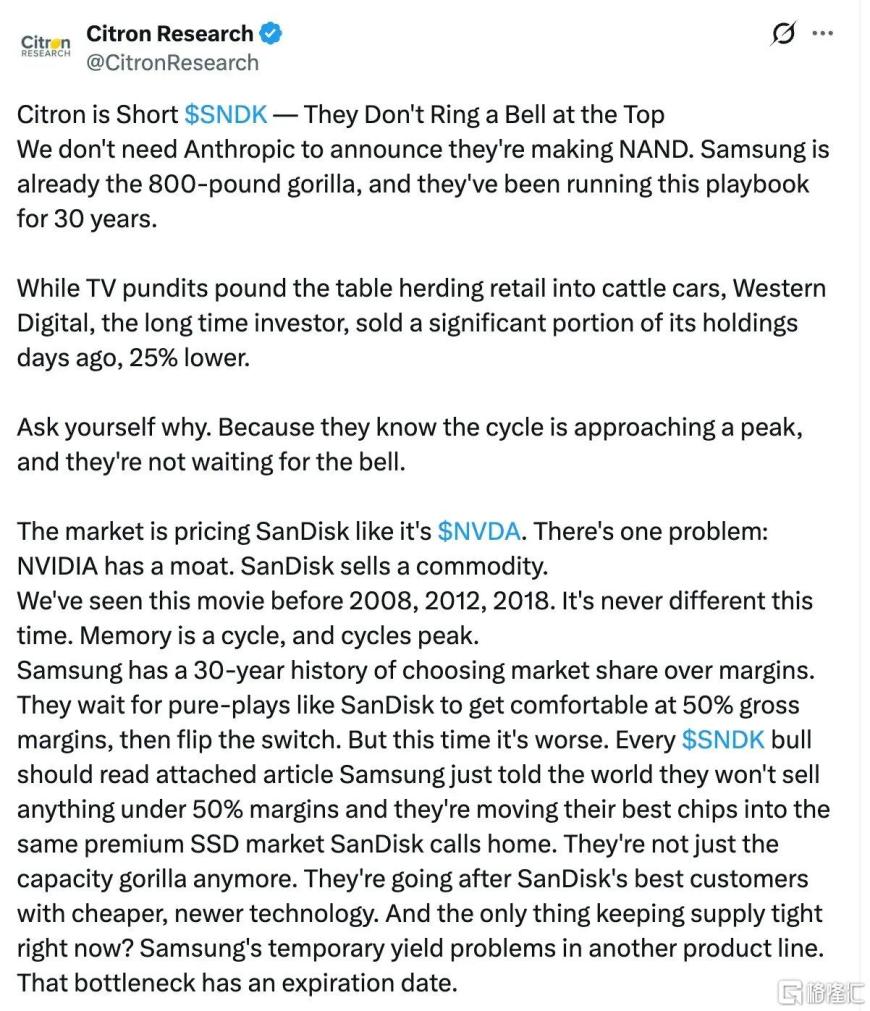

米東部時間2月24日、ウォール街の著名空売り機関であるCitron Researchは、SanDiskを空売りしていることを公表し、「警鐘は頂点で鳴らない」と断言した。

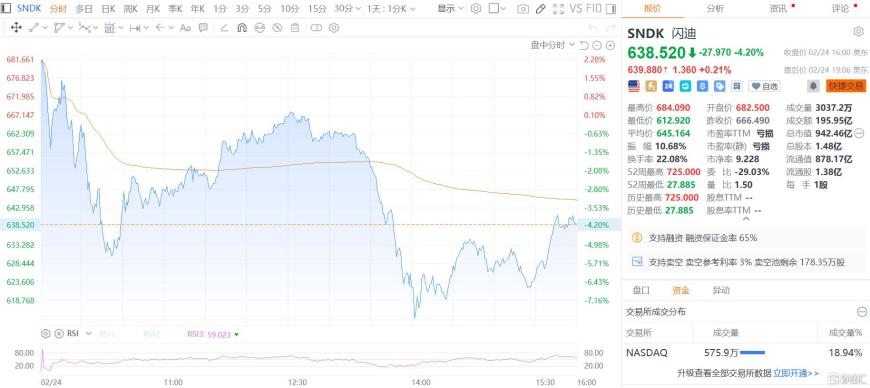

これを受けて、SanDiskの株価は激しく変動した。取引時間中に急落した後、一時持ち直して上昇に転じたが、最終的には4.2%安の638.52ドルで引け、現在の時価総額は942.46億ドルとなっている。

今年に入ってから、この銘柄は急騰しており、年初来で約170%の上昇となっている。

三つの弱気理由

Citron Researchは「繁栄は蜃気楼、“供給の幻想”がサイクル危機を覆い隠している」と率直に述べている。

同機関は空売りの三つの理由を挙げている:サムスンの競争脅威、SanDiskの長期投資家であるWestern Digitalの持株売却、サイクル頂点の過去のパターン。

Citron Researchは、サムスンがSanDiskにとって致命的な脅威になると考えている。

サムスンは業界のリーダーであり、生産能力と歩留まりが回復し、ハイエンドSSD市場に供給を増やせば、現在の「供給不足」は急速に解消される可能性がある。

また、Citron ResearchはSanDiskの長期株主Western Digitalが、最近、現在の市場価格より約25%安い価格で大量の株式を売却したことを鋭く指摘している。

「テレビ出演者は机をたたいて個人投資家を強気相場に誘導しようとしているが、長期株主であるWestern Digitalはすでに静かに売り抜けている。なぜか自問してみてほしい。彼らはサイクルが頂点に近づいていることを知っており、鐘が鳴るのを待たないのだ。」

同機関はさらに、市場が強いサイクルを持つNANDストレージ企業を、AIのコア資産として長期的な参入障壁がある企業と同じように評価しているため、明らかなミスマッチが生じていると指摘する。

「市場はSanDiskをNVIDIA(NVDA)のように評価している。しかし一つ問題がある:NVIDIAには参入障壁があるが、SanDiskはコモディティを売っているだけだ。」

同機関は、NANDの本質は依然として供給に大きく依存するコモディティ産業であり、過去にも高い利益率局面でサイクルの頂点を迎えたことが何度もあると述べている。

Citron Researchは、SanDiskの空売りは暴落を追いかけるのではなく、サイクル調整に先んじてポジションを構築することだと強調している。

市場が「供給不足は単なる生産能力のボトルネック」と気づいたとき、価格はすでに下落を始めているかもしれない。在庫補充が完了すれば、サイクルのロジックが再び株価を支配する。

市場の意見の対立

注目すべきは、Citron Researchが空売りを公然と宣言しているまさにその時、SK hynixは「ストレージ市場は全面的に売り手市場へ」と強調していることだ。

少し前、SK hynixはGoldman Sachsの電話会議で、AI需要の爆発と供給ボトルネックが同時に起きていることで、ストレージ価格の上昇は既定路線だと強いシグナルを発した。

同社は、現在DRAMおよびNANDの在庫は約4週間分しかなく、どの顧客も需要を完全には満たせていないと明かした。

SanDiskへのCitron Researchの空売りについて、市場アナリストの中には、Citronの空売り論理はサイクル株の要点を突いているが、タイミングが2年ほど早いかもしれないという声もある。

一部の投資家は、AIによる構造的な需要の伸びが従来のサイクル的な変動をある程度緩和するかもしれず、現在の供給不足は完全に「幻想」ではないと考えている。

SanDiskは主にNANDフラッシュストレージソリューションを提供しており、用途はスマートフォン、パーソナルコンピュータ(PC)、タブレット、自動車、ウェアラブルデバイス、データセンターなど多岐にわたる。

同社は以前、AIがPCやスマートフォン市場に深く浸透していることがこの分野の成長を促進する主な要因であり、生成AIをサポートするデバイスはローカルAIタスクを処理するためにより大きなストレージ容量を必要とすると指摘している。

アナリストは、SanDiskの収入が今会計年度に前年の約73.6億ドルから倍以上に大きく増加し、翌会計年度にも顕著な伸びを記録すると予測している。

同時に、供給不足が続くことでNAND価格が今年四半期中に55%から60%上昇する可能性があり、これは以前の33%から38%という予想を大きく上回る。需要も2028年までに2024年レベルの約3倍に増加すると予想されている。

価格と需要の両方の追い風を受け、市場はSanDiskの今会計年度の一株当たり利益が前年比で約1220%急騰し39.45ドルに達し、翌会計年度にはさらに倍近くになると予想している。

もし保守的に2028年度の利益がさらに約25%増加すると仮定した場合、今後3年以内に一株当たり利益が約95ドルまで上昇する可能性がある。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

PRSOが113%成長を達成:防衛契約成功の詳細レビュー

健康保険プロバイダー株式第4四半期概要:Cigna(NYSE:CI)の比較

ビットコインの反発は大手マイニング企業にはまだ十分ではない

暗号資産ファンド、原油と戦争懸念にもかかわらず市場が堅調を保ち6億1900万ドルの増加