Metrovacesaの2025年見通し:1,412%の急騰はすでに織り込み済みか?

Metrovacesaの2025年:変革のランドマークとなる年

2025年、Metrovacesaは過去最高の財務実績を達成し、数年にわたる回復の集大成となりました。同社の純利益は5,690万ユーロに急増し、前年から3倍以上に拡大しました。また、EBITDAは74%増の1億2,760万ユーロとなりました。この収益性の急増は、より有利なプロジェクトポートフォリオと業務効率の向上によってもたらされ、営業キャッシュフローは2億2,500万ユーロに達し、当初の1億5,000万ユーロの予想を大きく上回りました。この堅調な業績により、Metrovacesaは2億4,000万ユーロの配当を実施し、17%という驚異的な配当利回りを実現、スペイン有数の高配当企業としての地位をさらに強化しました。

市場の反応:前例のない株価急騰

Metrovacesaの再建に対する投資家の熱狂は並外れたものでした。過去1年間で同社の株価は1,412.31%急騰し、市場全体の控えめな9%の伸びを大きく上回りました。現在も株価は上昇を続けており、直近の終値時点で4.59%の上昇を記録しています。この劇的な上昇は、市場がすでに同社の2025年の素晴らしい業績を織り込んだことを示しており、圧倒的な強気ムードの中でMetrovacesaは現行不動産サイクルの中でも際立った存在となっています。

この勢いは続くのか?

Metrovacesaの最近の成果は目覚ましいものですが、株価の急騰は投資家が今や完璧以外を期待していないことを示しています。1,412%の上昇は、楽観論が過去最高水準にある明確なサインです。この上昇トレンドを維持するには、Metrovacesaは2026年以降も継続して期待を上回る成果を出し続けなければなりません。もし実行にミスがあったり、不動産市場の減速があれば、同社の高い評価は急速に失われる可能性があるため、誤差の余地はほとんどありません。

バリュエーションと市場センチメント

現在の市場のMetrovacesaに対するスタンスは明確です。同社は完璧な実行が前提の価格設定となっています。1,412.31%の株価上昇は、数年にわたる回復局面が一度に凝縮された動きであり、典型的なリスク/リワードのアンバランスを生み出しています。表面的には、過去のPER(株価収益率)が13.67倍というのは急成長企業として妥当なように見えます。しかし、これはすでに大幅な株価上昇を経験した結果であり、さらなる上昇には引き続き卓越した業績が求められます。

テクニカル戦略スナップショット:RSI売られすぎ・ロングオンリー手法

- エントリー条件:RSI(14)が30を下回り、終値が50日単純移動平均線を上回っている場合に買い。

- イグジット条件:RSI(14)が70を超える、取引開始から20営業日経過、または15%の利益または7%の損失に達した場合に売却。

- バックテスト結果:直近期間では取引実績なし、リターン0%、勝率0%、ドローダウンなし。

現在、株価は52週レンジ(5.50~10.25ユーロ)の下限近辺で推移しており、一部の投資家による警戒や利益確定が示唆されています。このような劇的な上昇の後では、わずかな停滞でも神経質な株主には反転の兆しと映ることがあります。これは、市場のこれまでの熱狂がリスクとリターンをよりバランスよく評価する姿勢に切り替わっていることを示しています。

配当利回りと投資家層

Metrovacesaの17%という高配当利回りは、成長よりもインカムや資本リターンに重きを置く新たな投資家層を引き付けました。この高い利回りはボラティリティに対するクッションとなりますが、市場が多額の資本還元を期待していることも意味しており、将来の拡大に向けた資源が制約される可能性もあります。上昇トレンドを維持するには、Metrovacesaはすでに株価に織り込まれている高い期待を上回る成果を出し続け、かつ魅力的な配当政策を維持しなければなりません。業績や利益率が少しでも低下すれば、現在の高い評価は一気に失われる可能性があります。

期待値のギャップ:今後の展望

Metrovacesaの2025年の業績に対する市場の爆発的な反応は、投資家がすでに好調な実績を織り込んでいたことを示しています。同社の記録的な売上高、EBITDA、純利益は、長年にわたる戦略的な改善の成果であり、突然のサプライズではありません。これは2026年に向けて高いハードルを設定することになり、株価の1,412.31%の急騰は数年分のストーリーを一度に凝縮させたものです。上昇が続くには、Metrovacesaが既に高まっている期待をさらに上回る成長を実現する必要があります。

成長ドライバーとリスク

Metrovacesaの成長の持続性が、今や最大の課題となっています。ポジティブな要素としては、同社が4.2百万平方メートルの土地バンクを保有し、25,000戸以上の住宅開発が可能なため、今後の収益パイプラインが堅固であることが挙げられます。この規模は持続的な拡大のための強固な基盤を提供します。しかし、最近の収益性の急上昇は、好調なプロジェクト構成と利益率の改善によるものであり、これらが永続的とは限りません。建設コストの上昇や需要の減退があれば、同社の26.2%という高い粗開発者マージンに圧力がかかり、株価上昇の原動力となった収益性が脅かされる可能性があります。

結論:高い期待値と限られた余地

Metrovacesaの株価は今や完璧な実行を前提に価格設定されており、今後の上昇はすでに楽観的なコンセンサスを一貫して上回ることができるかにかかっています。同社の豊富な土地資産は強固な基盤を提供しますが、市場は今や完璧な実行と安定した利益率を当然視しています。投資家にとって、再建フェーズで得られるイージーゲインはすでに終わった可能性が高いです。次の章では、Metrovacesaが引き続き期待を上回ることができるか、それとも最近の実績によって設定された高いハードルがあまりにも難しいものとなるのかが焦点となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

動きの評価:MSTRおよびASSTにおける現金保有、株式発行、bitcoin取得

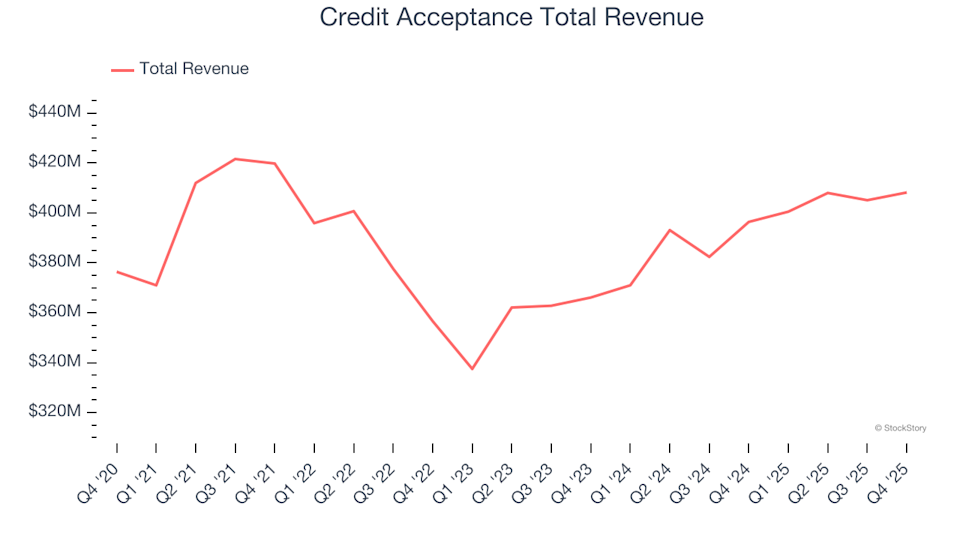

Q4の財務で際立つ企業:Credit Acceptance(NASDAQ:CACC)および他の主要な消費者金融株

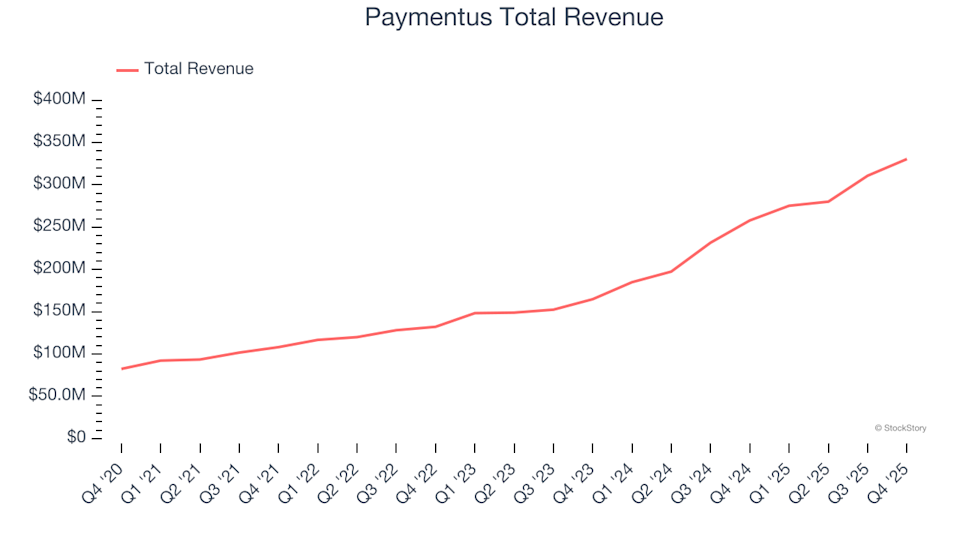

さまざまな金融サービス株の第4四半期業績を振り返る:Paymentus(NYSE:PAY)

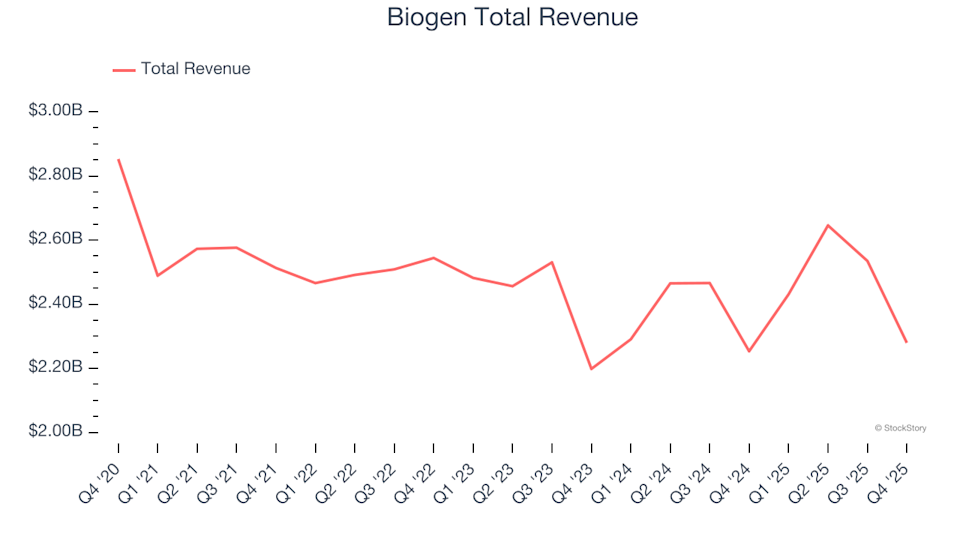

第4四半期の勝者と敗者:Biogen(NASDAQ:BIIB)と他の治療関連株の比較