MRNAを避けるべき3つの重要な理由と、検討に値する代替銘柄

Modernaの最近の急騰:投資家にとって次は何か?

Modernaは過去6か月間で株価がほぼ2倍の50.65ドルに達するという、目覚ましい上昇を遂げました。この著しい上昇は、好調な四半期業績に後押しされ、多くの投資家が自らのポジションを再考するきっかけとなりました。

この段階でModernaをポートフォリオに加えるべきか、それとも慎重になるべきでしょうか?

Modernaに強気になれない理由

最近の勢いにもかかわらず、私たちはModernaの今後について慎重な姿勢を保っています。以下は、私たちがMRNAが期待外れになると考える3つの主な理由と、私たちがより好む代替銘柄です。

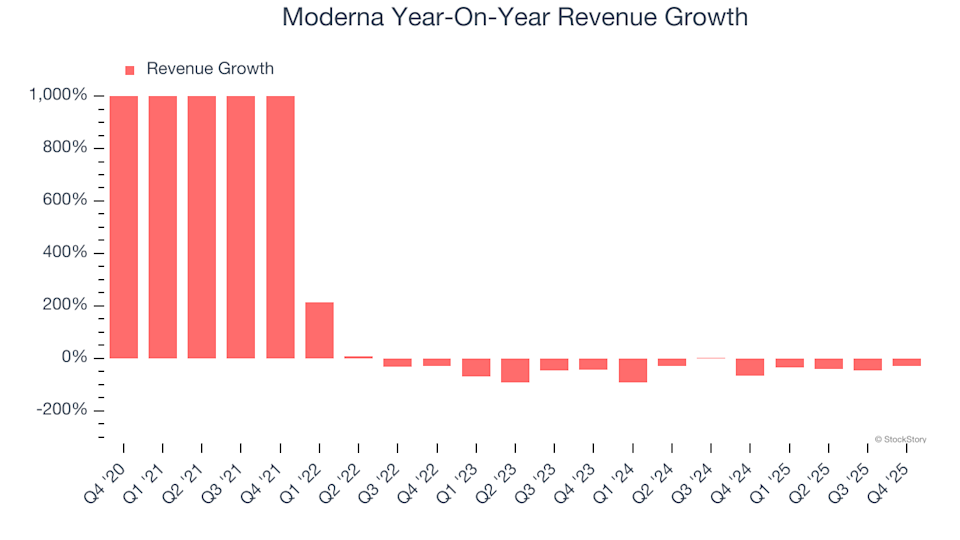

1. 売上高の減少

私たちは通常、特にヘルスケア分野では長期的な成長に注目しますが、最近の変化を見逃すべきではありません。Modernaの売上高は過去2年間で年率46.7%減少しており、過去5年間の傾向から大きく転換しています。

Moderna 年間売上高成長率

2. 一株当たり利益の減少

私たちは企業の成長が収益性に結びついているかどうかを評価するため、一株当たり利益(EPS)の変化を注視しています。過去5年間でModernaのEPSは年平均30.2%減少しており、損失が拡大しています。EPSの継続的な減少は業界動向の変化を示すことが多く、セーフティマージンが薄い場合、株価の急落を招くリスクがあります。

Moderna 過去12か月のEPS(Non-GAAP)

3. フリーキャッシュフローマージンの悪化

フリーキャッシュフローは財務報告であまり注目されないこともありますが、すべての営業・設備投資を反映するため操作が難しく、重要な指標です。過去5年間でModernaのフリーキャッシュフローマージンは大きく低下しました。最近はやや回復した可能性もありますが、投資家は過去の水準への回復を期待しているでしょう。過去12か月では、Modernaのフリーキャッシュフローマージンはマイナス106%となっており、同社が大規模な投資サイクルの最中であることを示唆しています。

Moderna 過去12か月のフリーキャッシュフローマージン

私たちの見解

より良い健康成果に貢献する企業を高く評価していますが、Modernaに関しては様子見を続けます。直近の急騰を経て、同社株は1株50.65ドルで取引されており、フォワードの売上高倍率は9.8倍です。市場は一般的にModernaのような企業を今後1年間の利益見通しで評価しますが、現時点の予測では継続的な損失が見込まれています。上昇余地が限られ、リスクが大きいことから、より魅力的な投資先が他にあると考えています。

Modernaよりも好む銘柄

今年の株式市場の上昇は、わずか数銘柄に集中しています—4社でS&P 500の上昇分の半分を占めています。このような集中は投資家に不安を与えることもあります。多くの投資家が人気銘柄を追う中、賢明な投資家は、まだ注目されていない高品質かつ割安な企業を探しています。今月の「トップ5成長株」では、過去5年間で244%のリターンを上げた高品質企業を厳選してご紹介しています(2025年6月30日現在)。

リストには、2020年6月から2025年6月までに1,326%上昇したNvidiaのような著名なリーダー企業のほか、5年間で1,754%のリターンを達成したTecnoglassのようなあまり知られていない成功事例も含まれています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitcoinの下落はまだ終わっていない可能性、リテール投資家が$70K以下で買い増し:Santiment

CleanSparkとBitcoinマイナーによる大量売却-マイナーのHODL時代は終わりを迎えるのか?

Bitcoinの7万ドル強気・弱気バトル:FOMOがBTCの動向を左右する可能性

LantronixのMediaTek Edge AIベンチャーは、Embedded World 2026 Challengeで証明を待っている