ARM vs. APP:今この瞬間、どちらのAI特化型テクノロジー株を選ぶべきか?

AppLovinとArm Holdings:AI変革のリーダー

AppLovin Corporation(APP)とArm Holdings(ARM)は、どちらもテクノロジーイノベーションの最前線に立ち、人工知能を活用してビジネスを推進しています。AppLovinは高度なAI駆動型広告ソリューションおよびアプリ収益化プラットフォームを利用しており、Arm Holdingsは高性能AIハードウェアを実現する先進的なチップ設計を提供しています。両社のイノベーションへの注力は、急速に拡大するAI分野における重要なプレーヤーとしての地位を確立しています。

両社とも、AIを活用して業務効率、スケーラビリティ、そして測定可能なビジネス成果を高めることに取り組んでいます。この共通のビジョンにより、人工知能が競争優位性と持続可能な成長の中心的な原動力となる新たな時代の最先端に位置しています。

AppLovinが際立つ理由

AppLovinにとって、人工知能はビジネス戦略の根幹です。同社の独自のAXON最適化エンジンは、常にキャンペーンデータを評価し、ターゲティングを洗練しパフォーマンスを向上させています。この継続的なフィードバックループは、広告主のリターンを高めるだけでなく、プラットフォームの魅力とリテンションも強化します。

もう一つの重要な要素はMAXメディエーションプラットフォームで、パブリッシャーを多様な広告需要元と結びつけています。ネットワークが拡大するにつれて、すべての参加者のパフォーマンスが向上し、好循環が生まれます。より良い成果はより多くの広告主や開発者を惹きつけ、それによってAppLovinのデータ優位性がさらに強まります。

この競争優位性は、単なる技術だけでなく、強固なエコシステムと深いデータインサイトによって築かれており、資金力のある競合他社でさえ容易に模倣できるものではありません。

AppLovinの直近の財務実績は、その事業運営の強さを際立たせています。2025年第4四半期には、売上高が前年同期比66%増の17億ドルに急増し、調整後EBITDAも82%増の14億ドルとなり、84%のマージンを記録しました。

これらの結果から、AppLovinは急速に成長しているだけでなく、より効率的になっていることが示されています。売上成長が直接的に事業運営の強化につながる場合、それは一過性のトレンドではなく、持続的な優位性を示します。このような規律ある実行は、競争やプラットフォーム依存によるマージン圧力がしばしば発生するアドテック業界で特に高く評価されます。

Arm Holdings:AIの未来を支える力

Arm Holdingsは、従来のチップ設計者からエネルギー効率に優れたAIコンピューティングの中核的存在へと進化しました。同社のRISCベースアーキテクチャは、ワット当たりの優れたパフォーマンスを提供し、AIの普及が加速しエネルギー効率の重要性が高まる中で大きな強みとなっています。Neoverse VシリーズCPUは、従来技術の高い電力コストをかけずに、より高速かつ効率的な機械学習を可能にし、AIインフラの未来を形作っています。

Armの主要な強みの一つは、その一貫したアーキテクチャにより、開発者がAIアプリケーションをモバイルデバイス、クラウドプラットフォーム、エッジ環境のいずれでもシームレスに展開できることです。Metaとの戦略的パートナーシップは、Armのデータセンター効率化における役割の拡大を示し、Amazonからの新たなリーダーシップは、先進的なチップイノベーションへの更なるコミットメントを示しています。AIチップ部門の立ち上げ計画は、Armが戦略的インフラプロバイダーへとシフトしつつあることを示し、AI経済への影響力を強化し競争力を高める可能性があります。

2025年第4四半期には、Armの売上高が再び10億ドルを突破し、同社の成長が規模と持続的な需要によって牽引されていることを示しています。これは循環的または実験的なものではありません。この拡大は、より良い収益化を求める広告主や開発者からの継続的な関心、およびArmの効率的な広告配信プラットフォームによって支えられました。特に、この成長は過去数年よりもはるかに大きな基盤から生じており、Armが規模を拡大しながら勢いを維持していることを示しています。

売上成長が力強く続く一方で、利益成長は規律あるコスト管理と収益化の向上を反映しています。Armは、収益性を損なうことなくプラットフォームを拡大できることを証明し続けており、質の高い成長を求める投資家にとって重要なシグナルとなっています。

Zacks予想で比較:APP vs. ARM

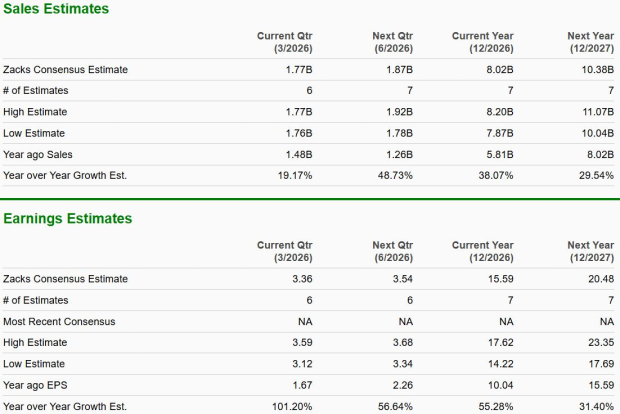

Zacksコンセンサス予想によると、AppLovinは今会計年度に売上が前年比38%増、1株当たり利益が55%増となる見込みで、AI駆動型広告プラットフォームによる堅調な運営と収益性の加速が反映されています。

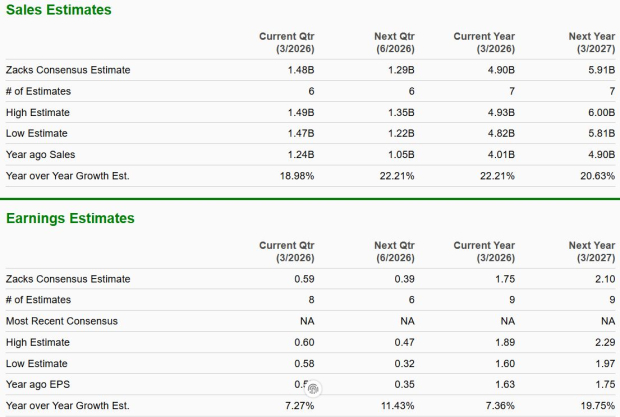

一方、Arm Holdingsは売上成長22%、EPSの上昇は7%と予想されており、ライセンスモデルの拡大とAIチップイノベーションへの投資を続ける中で、より緩やかな成長路線を示しています。両社とも強力なテクノロジートレンドの恩恵を受けていますが、AppLovinの利益成長の勢いは、デジタル広告分野におけるより高い短期効率性と需要の獲得を示唆しています。

バリュエーション:APPの成長と収益性が際立つ

Arm Holdingsは現在、12カ月先の予想PERが62倍と、中央値144.44倍を下回っており、相対的な割安感はあるものの、AIやIoTへの高い期待が依然として織り込まれています。一方、AppLovinの予想PERは24倍で、中央値39倍を下回っており、より妥当なバリュエーションとなっています。AppLovinの強力な利益見通しと事業運営の勢いを考慮すると、現在のバリュエーションはより魅力的であり、AI駆動型アドテックが成長を収益化へと転換し続ける中、投資家にとって短期的な潜在力が高いといえます。

APP:今もっとも魅力的なAI投資

両社を比較すると、AppLovinは短期的により魅力的な投資機会として浮かび上がります。AIをビジネスモデルに深く統合していることで、スケーラブルなイノベーションと収益性の向上を実現しています。同社のエコシステム、データの強み、運営の規律により、勢いを持続し競争を効果的に管理することができます。ArmもAIインフラの重要なプレーヤーである一方、その成長はより安定的でバリュエーションに敏感です。現時点のファンダメンタルズとアナリストの評価に基づけば、AppLovinは、AIへのエクスポージャーを求める投資家にとって、よりバランスが取れ実行可能な選択肢といえるでしょう。

現在、AppLovinはZacksランク#3(ホールド)、Arm HoldingsはZacksランク#4(セル)と評価されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitcoinの「ブルトラップ」が形成中、ベアマーケットは中盤段階に突入:Willy Woo

米国財務省の報告書、暗号資産ミキサーの正当な利用を認める

AIセクターは144億ドルに成長するも、Bittensorは低迷 — TAOは165ドルを再び目指すのか?

英国は中東からの輸入が停止し、ガス供給が残り2日分しかない状況に直面