BellRingのユニークな強み:虚偽の脅威表示に関する集団訴訟請求

BellRing Brandsの予想外の決算発表後、市場は混乱

BellRing Brands (BRBR)は第3四半期決算でウォール街の予想を上回り、1株当たり利益が0.55ドル、売上高が5億4,750万ドルとなりました。この好調な業績にもかかわらず、発表後のプレマーケット取引で同社株は31.1%急落しました。この急落は四半期業績自体が原因ではなく、同社の最近の成長が持続不可能だった可能性が明らかになったことによります。

決算発表前の数週間、BellRingは2025年の売上急増が主に小売業者による在庫の積み増しに起因するものであり、過去のサプライチェーン混乱を回避するためだったことを認めていました。小売業者が供給問題の解決に自信を持ち始めると、過剰在庫の削減に動き、注文が急減しました。この一連の出来事が現在、証券集団訴訟の中心となっており、BellRingおよびその経営陣が成長の性質を「オーガニック」であり、強力な競争力によるものと誤って説明し、実際は一時的な在庫積み増しによるものである事実を隠蔽したと主張しています。この訴訟は、2024年11月19日から2025年8月4日までの間に株式を購入した投資家を代表するものです。

投資家は今、市場が在庫調整の長期化を予想しているのか、それともBellRingの競争優位性に関する以前の発言が誤解を招くものだったのか判断を迫られています。この劇的な株価下落は後者を示唆していますが、リード原告の申請期限が2026年3月23日に設定されているため、当面は法的な不確実性が株価の動向に影響を与え続けるでしょう。

リスク軽視と競争圧力を巡る主張

訴訟の中心は、BellRingの持続的な競争優位性の主張が、実際には一時的な小売業者の行動に基づくものであり、真のブランド力ではなかった、という点です。訴状によると、いわゆる「競争の堀(moat)」は、小売業者が在庫切れを恐れて過剰発注したことによる幻想であり、ブランドの魅力を示すものではありませんでした。

経営陣は最終的に同社の成長を損なうこととなったリスクを過小評価したと非難されています。2025年5月の不振の四半期決算後、CFOは在庫積み上げを認めましたが、「全く、消費の弱さや懸念はない」と断言しました。この主張は、小売業者が在庫レベルに自信を持ち始めた時点で、その後の在庫削減が予見可能だったという訴訟側の主張と真っ向から対立します。この訴訟は、同社の売上成長の脆弱な土台を隠蔽しようとした意図的な試みだったとしています。

2025年8月4日の市場の反応、すなわち1日で株価が33%急落したことは、これらの虚偽表示が与えた影響を浮き彫りにしています。BellRingの第3四半期決算報告には、2025年度の見通しに慎重な姿勢が盛り込まれ、CFOは競争激化と出荷量に対する消費の減速を指摘しました。数カ月にわたる楽観的なメッセージの後でのこの認識は、投資家の信頼を打ち砕き、大規模な売りにつながりました。

最終的に、競争環境の困難を認めた同社のガイダンス修正が、株価崩壊の引き金となりました。訴訟の主要主張である「競争の堀は在庫積み上げによるものだった」という点は裁判でまだ証明されていませんが、市場はすでにその主張が真実であるかのように反応しています。

財務見通しと市場の反応

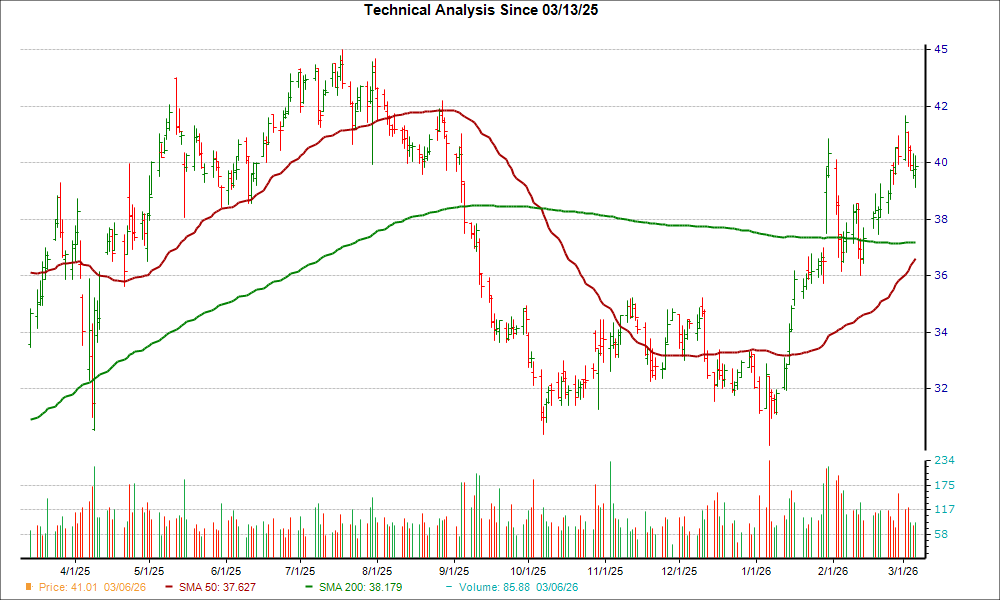

株価が急落したにもかかわらず、BellRingの第3四半期の財務は堅調で、営業利益は4,480万ドル、通年の純売上高見通しは22億8,000万~23億2,000万ドルと再確認されました。また、調整後EBITDAガイダンスも4億8,000万~4億9,000万ドルに絞り込みました。これらの予測は集団訴訟が公になった前に発表されたものであり、今年度残りの公式見通しとなっています。

ファンダメンタルズと株価の乖離は、イベントドリブンな展開を生み出しています。現在の評価水準では、過去1年間で18.9%の売上成長率と低いPERに支えられ、株価は大幅に割安に見えます。主なリスクは、在庫調整が経営陣の想定よりも深刻かつ長期化する可能性です。訴訟の中心的な主張―成長が一時的な在庫積み増しによって人為的に膨らまされていた―は、BellRingの成長ストーリーの持続性に直接的な疑問を投げかけています。

投資家は今、2つの相反するストーリーに直面しています。1つは、同社のガイダンスと強い営業実績に裏打ちされ、混乱は一時的な問題であるというもの。もう1つは、訴訟と競争圧力の認識に基づき、同社の成長が誇張され、競争力も主張ほど強くなかったというものです。機会を狙う投資家にとって、この売りは過剰反応によるミスプライシングであり、市場が最悪のシナリオを織り込みつつも、会社の数字はより限定的な影響を示唆しているのかもしれません。

今後の主なカタリストと注目点

今後、2つの大きなイベントが株価の動きを左右します。1つ目は2026年3月23日の集団訴訟リード原告の申立期限であり、同社が直面する法的リスクが明確化されます。リード原告の選任と訴訟継続は詐欺疑惑に焦点を当て続け、ボラティリティを維持するでしょう。訴訟が棄却されれば、大きな不確実性が解消されますが、核心的な主張は未解決のままとなります。

2つ目の重要イベントは、今後発表される第4四半期決算で、在庫調整が安定したかどうかが明らかになります。BellRingの通年ガイダンス(8月時点で設定)がベンチマークとなります。会社がこれらの目標を達成または上回れば、混乱は限定的だったことを示します。しかし大きく未達となれば、訴訟の主張に信憑性が与えられ、競争環境の深刻化を示唆します。

その間、投資家は小売在庫の動向やPremier Proteinの流通データを注視し、需要回復の兆しを探るべきです。同社CEOは競争ポジションの防衛を強調しており、流通の安定や改善が見られればBellRingの主張を裏付けます。一方、さらなる在庫削減やシェア喪失があれば、集団訴訟側の論拠が強化され、株価への圧力が続くでしょう。今後数カ月は、法的決着と事業回復のせめぎ合いとなります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Fluor (FLR) は最安値に近づいている可能性—今株式を購入する理由

Octave Specialty(OSG)は間もなくサポートレベルに到達する可能性があります—今株式の購入を検討すべき理由

Virtu Financial(VIRT)が最近ゴールデンクロスを記録:今が投資のタイミングか?

Radian(RDN)は最安値に近づいている可能性—今この株を購入する理由