Syprisは半年で47%上昇:今が投資のタイミングか?

Sypris Solutions, Inc.:最近の株価パフォーマンスと業界比較

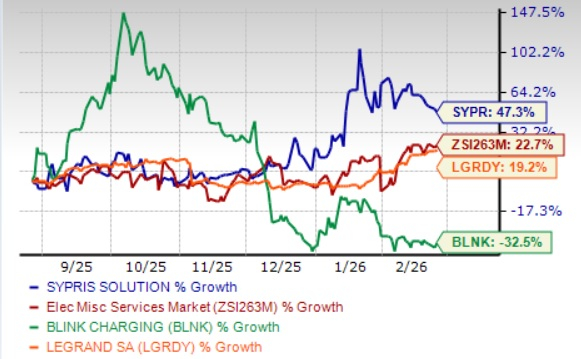

過去半年間で、Sypris Solutions, Inc.(SYPR)の株価は47.3%上昇し、業界平均の22.7%という成長を大きく上回りました。この顕著なパフォーマンスは、Blink Charging Co.(BLNK)やLegrand SA(LGRDY)といった同業他社を凌駕しており、同期間にLGRDYは19.2%上昇、BLNKは32.5%下落しました。同社の勢いは、航空宇宙・防衛分野での堅調な需要、Artemis計画に関連した受注残の増加、新たなリショアリング契約、幅広い顧客基盤、事業運営の改善による流動性の強化によって支えられています。

画像出典:Zacks Investment Research

Sypris Solutionsのビジネスモデルの内部

1997年に設立されたSypris Solutionsは、多角的な製造業者として、商用車、エネルギーパイプライン、航空宇宙、防衛といった分野にサービスを提供しており、その主な2つの部門がSypris TechnologiesとSypris Electronicsです。同社は、鍛造・機械加工・溶接・熱処理された部品、高圧パイプライン製品、信頼性の高い電子アセンブリの製造を専門としており、多くの場合、長期かつ独占的な契約の下で提供しています。顧客には主要なOEMや有力な航空宇宙・防衛請負業者が含まれています。Syprisは、リーン生産方式、高度な品質システム、エンジニアリングの専門知識、そして継続的なイノベーションを重視し、効率向上・コスト削減・製品信頼性の確保に努めています。米国とメキシコの両方で事業を展開し、戦略的パートナーシップや付加価値サービスの拡大にも取り組んでいます。

Sypris Solutionsの成長要因

Sypris Solutionsは、航空宇宙および防衛分野における長期的な需要増加の恩恵を受ける好位置にあります。2025年9月28日時点で、Sypris Electronicsは7,690万ドルの未履行パフォーマンス義務を報告しており、その大部分は2026年と2027年に納品予定です。この受注残は、生産およびキャッシュフロー計画に強い見通しをもたらします。2026年1月には、NASAのArtemis計画に関連する継続的な契約の拡大を獲得し、受注残を2027年まで延長、信頼性の高い宇宙向け電子機器分野での存在感を強化しました。米国の防衛支出や深宇宙プロジェクトの継続も重要な成長エンジンとなっています。

さらに、Sypris Technologiesはリショアリングの動向や独占契約の機会から恩恵を受けています。2026年1月には、北米の大型トラック向け重要AMT部品を供給するため、グローバルなトラックメーカーと長期かつ単独供給契約を締結し、2027年から生産開始が予定されています。このパートナーシップは顧客のリショアリング推進を支え、Syprisを製造・物流の主要パートナーとして位置づけています。

また、商用車、エネルギーインフラ、航空宇宙、防衛、宇宙システムといった幅広い分野への展開も同社のレジリエンスを高めています。Class 8トラック市場が軟調な中、Syprisは自動車、スポーツ用多目的車、オフハイウェイのプログラムにも展開し、変動リスクの低減を図っています。エネルギー分野では、地政学的要因やインフラ投資の継続により、高圧パイプライン部品の需要が刺激されています。この多様化により、特定市場の低迷による影響を緩和し、産業サイクルごとの回復時期の違いにも柔軟に対応できます。

事業運営の改善や財務対策もSyprisの進展に寄与しています。2025年には、セール・リースバック取引を完了し、250万ドルの利益と約290万ドルの純収入を得て、流動性や財務の柔軟性が向上しました。2025年初め9ヶ月には、在庫削減によりキャッシュフローもさらに改善しました。

Sypris Solutionsが直面する課題

強みがある一方で、Sypris Solutionsは特にSypris Technologies部門でいくつかの課題に直面しています。2025年初め9ヶ月間での純収益は16%減少し、主に北米Class 8商用車市場の需要減が要因です。経営陣はまた、原材料・物流・労働力・ユーティリティにおけるインフレ圧力や、関税の不透明感、2025年まで続くと見込まれるサプライチェーンの混乱も指摘しています。

流動性およびレバレッジについても懸念が残ります。2025年初め9ヶ月間で、同社は240万ドルの純損失および460万ドルの営業キャッシュフロー赤字を報告しました。加えて、Sypris Electronicsにおけるサプライチェーンの遅延やプログラム進行のタイミング問題が、運転資本の変動性を高め、事業効率を低下させています。

バリュエーションの概要

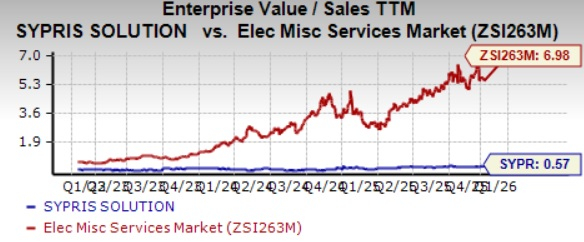

Sypris Solutionsは現在、業界の同業他社と比較して割安で取引されています。同社の直近12ヶ月のEV/売上高倍率は0.57倍で、業界平均の6.98倍を大きく下回っています。これはBlinkの0.52倍よりやや高いものの、Legrandの4.93倍よりもはるかに低く、Syprisの魅力的なバリュエーションを示しています。

画像出典:Zacks Investment Research

まとめと投資視点

Sypris Solutionsは、北米Class 8トラック市場の循環的な弱さ、インフレ圧力、関税不透明感、最近の流動性問題に直面し続けているものの、NASA Artemis関連契約による2027年まで延長された堅固な航空宇宙・防衛分野の受注残が、長期的な売上とキャッシュフローの安定基盤を提供しています。

堅実なファンダメンタルズと魅力的なバリュエーションを考慮すると、Sypris Solutionsはポートフォリオにバリュー株を加えたい投資家にとって、非常に魅力的な選択肢となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

EUR/USD:サポートが維持され、オイルショックで金利が再評価される ― ING

ホルムズ付近での船団と急行タンカーがジャミング活動を示唆

Egrag CryptoがXRPトレーダーに向けて:「このチャートを見てください、それは私たちに何かを伝えています」

米国のBitcoin ETFが1億6700万ドルを追加、アルトコインファンドは流出が続く