Fidelis Insurance(NYSE:FIHL)、2025年第4四半期の収益がアナリスト予想を下回る

Fidelis Insurance 2025年第4四半期決算概要

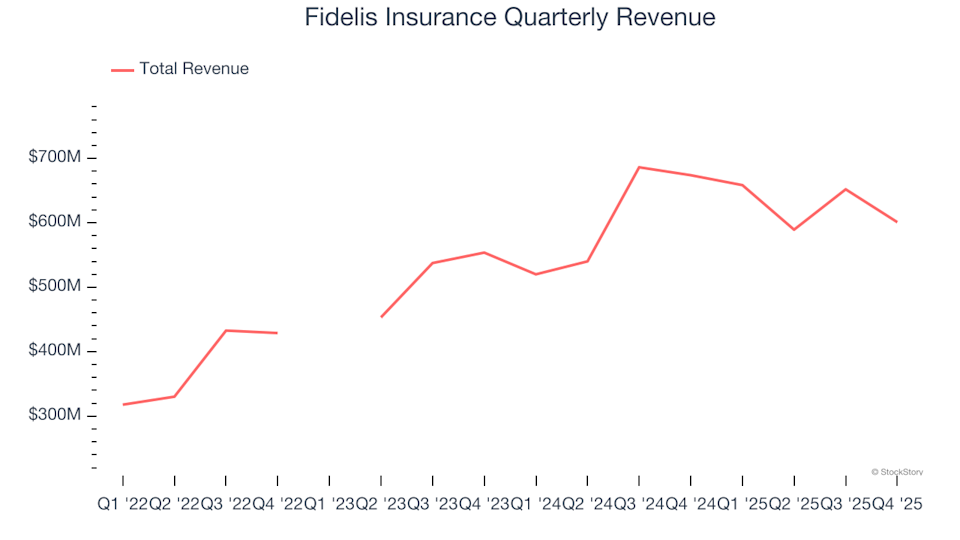

Fidelis Insurance(NYSE: FIHL)は、スペシャリティ保険を提供する企業であり、2025年第4四半期の業績がウォール街の売上予想を下回ったと発表しました。同社の売上高は6億90万ドルで、前年同期比10.8%減となりました。しかし、調整後1株当たり利益は1.09ドルとなり、アナリスト予想を1.3%上回りました。

四半期業績ハイライト

- 獲得純保険料:5億5,290万ドル(予想の6億2,130万ドルを下回り、前年同期比12.9%減、予想比11%減)

- 総収益:6億90万ドル(予想の7億680万ドルを下回り、前年同期比10.8%減、予想比15%減)

- コンバインド・レシオ:80.6%(アナリスト予想の84.5%を390ベーシスポイント上回る)

- 調整後EPS:1.09ドル(コンセンサスの1.08ドルを1.3%上回る)

- 1株当たり簿価:24.61ドル(予想の24.51ドルとほぼ一致、前年同期比12.3%増)

- 時価総額:20億7,000万ドル

Fidelis Insurance GroupのCEO、Dan Burrows氏は「当社の第4四半期は、80.6%のコンバインド・レシオと年率換算のオペレーティングROAEが18.3%で好調でした。これは当社プラットフォームの堅牢さと、資本配分戦略の一貫した実行を裏付けるものです」と述べました。

Fidelis Insuranceについて

2014年にバミューダで設立されたFidelis Insurance(NYSE: FIHL)は、グローバルなスペシャリティ保険・再保険分野で事業を展開しています。同社は、戦略的な資本運用、専門的なリスク管理、長期的な引受パートナーシップネットワークを通じて価値を提供し、市場環境の変化に迅速に適応できる体制を整えています。

収益トレンド

保険会社は、主に3つの方法で収益を得ています:引受(獲得保険料)、フロート(保険金支払い前に預かる保険料)からの投資収益、そして保険契約管理や年金などのサービス手数料です。過去3年間、Fidelis Insuranceは年平均24.4%という目覚ましい複合収益成長率を達成し、業界平均を上回る結果となり、強い顧客需要を示しています。

注:経常的な事業内容を反映しない特別な投資利益または損失が発生した四半期は除外されています。

長期的な成長を重視する一方で、近年の金利動向、市場パフォーマンス、および業界トレンドの変化も考慮することが重要です。Fidelis Insuranceの過去2年間の年率収益成長率は9.2%で、3年平均より低いものの、依然として安定した需要を示しています。

直近の収益および保険料分析

今四半期、Fidelis Insuranceは収益が前年同期比10.8%減の6億90万ドルとなり、アナリストの予想を下回りました。過去4年間で獲得純保険料は総収益の78.6%を占めており、同社のビジネスモデルにおいて保険事業が中心的役割を果たしていることが示されています。

注:経常的な事業内容を反映しない特別な投資利益または損失が発生した四半期は除外されています。

市場参加者は、投資や手数料収入よりも獲得純保険料の成長を重視しており、これが引受パフォーマンスや市場浸透度の重要な指標とみなされています。

1株当たり簿価(BVPS)

保険会社はバランスシートに依存し、保険料を前払いで集め、時間をかけて保険金を支払います。未払いの保険料(フロート)は投資され、負債によって支えられる資産となります。1株当たり簿価(BVPS)は、これらの資産から負債を差し引いたもので、株主に帰属する価値を示します。

BVPSは保険会社にとって重要な指標であり、事業の質を示します。一時的な要因や会計上の調整で変動しやすい1株当たり利益とは異なり、BVPSは持続的な資本成長を反映し、操作されにくい特徴があります。

Fidelis InsuranceのBVPSは、過去2年間で年率8.8%の緩やかな成長を遂げました。今後については、コンセンサス予想で12ヶ月以内にBVPSが30%増の24.51ドルになると見込まれており、非常に高い成長率です。

注:経常的な事業内容を反映しない特別な投資利益または損失が発生した四半期は除外されています。

第4四半期業績のまとめ

今四半期の結果には、目立った好材料はほとんどありませんでした。収益と獲得純保険料はいずれも予想を下回り、全体的なパフォーマンスも冴えませんでした。発表後、株価は20.10ドルで変化ありませんでした。

Fidelis Insuranceに投資すべきでしょうか?直近の四半期は、同社の事業全体の質を判断する一つの側面に過ぎません。事業の質とバリュエーションを併せて評価することが、賢明な投資判断には不可欠です。

業界の視点

テクノロジーは引き続き産業構造を再構築し、クラウドインフラの監視、マルチメディアの統合、シームレスなコンテンツストリーミングの実現など、ソフトウェア開発者を支援するソリューションへの需要を促進しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Decred(DCR)購入者が価格を$36.7の流動性に押し上げるか分析

イランがアマゾンのデータセンターを爆撃、米国テック大手が初めて戦場の標的に

OpenAIの元研究者がエネルギーおよびBitcoinに数十億ドルを投資

影の中のプライベートクレジット:システミックリスクへの懸念を評価