CRA(NASDAQ:CRAI)、2025年第4四半期の収益予想を上回る

CRA International、第4四半期の収益予想を上回る

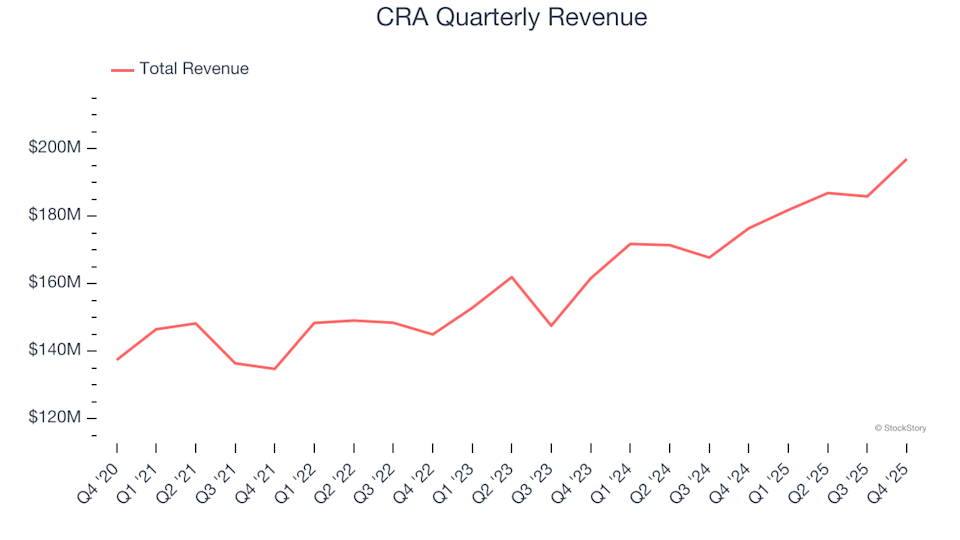

CRA International(NASDAQ: CRAI)は、経済コンサルティング分野のリーディングカンパニーであり、2025年度第4四半期の業績でウォール街の収益予想を上回りました。同社の売上高は1億9700万ドルとなり、前年同期比で11.6%増加しました。通年では、CRAは収益が中央値で7億9500万ドルに達すると予想しており、これはアナリストのコンセンサスを2.9%上回る数字です。調整後一株当たり利益(EPS)は2.06ドルとなり、市場予想とほぼ一致しました。

2025年第4四半期業績ハイライト

- 収益:1億9700万ドル、アナリスト予想の1億9050万ドルを上回る(前年比11.6%増、予想比3.4%上回る)

- 調整後EPS:2.06ドル、予想の2.07ドルとほぼ一致

- 調整後EBITDA:2435万ドル、予想の2341万ドルを上回る(マージン12.4%、予想比4%上回る)

- 営業利益率:10.5%、前年同期の12.1%から減少

- フリーキャッシュフローマージン:29.9%、前年の39%から減少

- 時価総額:10億5000万ドル

「8年連続でCRAは年間収益の新記録を樹立しました」とCRAの社長兼CEOであるPaul Maleh氏はコメントしています。

CRA Internationalについて

CRA Internationalは、複雑で高価値な案件や多額の財務的利害のある業務に頻繁に携わっています。同社は、企業、法律事務所、政府機関に対し、訴訟、規制関連案件、戦略的ビジネス意思決定を支援するための経済、財務、経営コンサルティングサービスを提供しています。

収益トレンド

安定した収益成長は、企業の強さを示す重要な指標です。どの企業も一時的に好調な四半期を持つことはありますが、長期的な成長の持続は質の高さの証です。

過去1年間でCRAは7億5160万ドルの収益を上げており、ビジネスサービス業界の中では比較的小規模なプレーヤーと見なされています。これは大手ライバルと比べて課題もありますが、高成長の余地も大きいことを意味します。

過去5年間、CRAは年率8.1%の収益成長率を達成しており、業界内の多くの競合他社を上回っています。

直近のパフォーマンスを見ると、CRAの2年間の年率収益成長率は9.8%となっており、5年平均を上回る需要の加速が示されています。

今四半期、同社の収益は前年同期比で11.6%増加し、1億9700万ドルという結果はアナリスト予想を3.4%上回りました。

しかし、アナリストは今後1年間の収益が横ばいになると予想しており、CRAが直近の成長モメンタムを維持する上で逆風に直面する可能性を示唆しています。それにもかかわらず、同社は他の面で堅調な財務健全性を示し続けています。

収益性とマージン

過去5年間、CRAは平均10.1%の営業利益率を維持しており、ビジネスサービスセクター全体を上回っています。この期間に営業利益率は1.2ポイント改善しており、売上成長と業務効率化の恩恵が表れています。

直近の四半期では、CRAの営業利益率は10.5%となり、前年同期から1.6ポイントのわずかな減少となりました。この控えめな減少は、同社のコスト構造が依然として良好に管理されていることを示しています。

一株当たり利益の成長

一株当たり利益(EPS)の長期的な変化を追跡することは、企業の成長が収益性につながっているかを評価するのに役立ちます。CRAのEPSは過去5年間で年率19.7%の複利成長を遂げており、収益成長を大きく上回っています。これは、企業が拡大する中で一株当たりの収益性が向上していることを示しています。

この改善には、営業利益率の5年間で1.2ポイントの増加や、株式数の16.2%削減など、いくつかの要因が寄与しており、これらは収益に比べてEPS成長を押し上げています。

短期的なトレンドを見ても、CRAの2年間の年率EPS成長率は22.6%で、5年平均を上回っており、収益性の加速が浮き彫りとなっています。

第4四半期の調整後EPSは2.06ドルとなり、前年の2.03ドルから増加し、アナリスト予想とほぼ一致しました。今後については、ウォール街はCRAの通年EPSが今後12か月で8.4%増の8.22ドルになると予想しています。

まとめと見通し

CRAの直近四半期は、収益とガイダンスが市場の期待を上回るなど、全体的に堅実なパフォーマンスとなりました。発表後、同社株は160.26ドルで安定推移しています。

現時点でCRAは魅力的な投資先と言えるでしょうか。直近の業績は励みになるものの、これは同社の長期的な展望の一側面に過ぎません。株式購入を検討する際には、ビジネスの質とバリュエーションの両面を評価することが不可欠です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AMDは0.79%上昇し、取引高47.1億ドルで13位となりました。CEOはAIサプライチェーンの韓国進出を目指しています。

Appleの54%の年初来安値からの上昇、Nasdaq取引ランキング10位にもかかわらず

Alphabetが320億ドルでWizの買収を完了、GOOGは0.49%上昇し、取引高は14位

トランプ政権が関税を実施するための代替手段を模索