QTWOを避けるべき3つの理由と、購入に値する代替銘柄1つ

Q2 Holdingsの株価パフォーマンス:最近の動向

過去半年間で、Q2 Holdingsの株価は大きく下落し、38.5%減少して1株あたり47.20ドルとなりました。この急激な下落により、投資家は今後の動きを疑問視しているかもしれません。

今、Q2 Holdingsを購入すべきでしょうか。それとも投資ポートフォリオに加える前に慎重になるべきでしょうか?

Q2 Holdingsが魅力に欠ける理由

評価が下がっているにもかかわらず、私たちはQ2 Holdingsに慎重な姿勢を崩していません。QTWOが際立たないと考える主な理由を3つ挙げ、私たちがより好む銘柄もご紹介します。

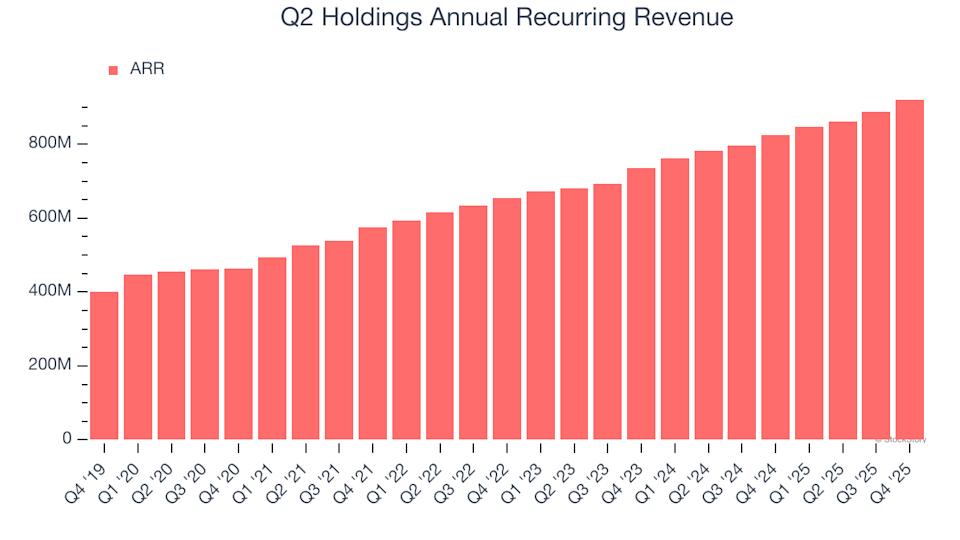

1. 期待外れのARRが需要の弱さを示唆

年次経常収益(ARR)は、ソフトウェアサブスクリプションによる翌年の契約収入を示し、SaaS企業を魅力的にする安定かつ高利益率の収益を表します。報告収益には利益率の低い項目も含まれる場合がありますが、ARRは中核ビジネスの強さをより明確に示します。

第4四半期、Q2 Holdingsは9億2,100万ドルのARRを報告しました。過去1年間のARRの年間平均成長率は11.2%で、期待を下回る水準であり、競争の激化や長期契約の獲得が困難になっていることを示唆しています。

2. 控えめな売上成長見通し

ウォール街の予想は、企業の将来の見通しを垣間見ることができます。予想が常に正確とは限りませんが、成長が速いほど評価や株価が高くなり、成長が鈍化すればその逆となります。

アナリストは、Q2 Holdingsの今後1年間の売上成長率を10.3%と見込んでおり、過去5年間の年平均14.3%の成長と比べて鈍化しています。これは、同社が製品やサービスの強い需要を生み出すのに苦労している可能性を示しています。

3. 業界平均を下回る粗利益率は構造的課題を示す

ソフトウェア企業の粗利益は、サーバー、ライセンス、人件費などの必要コストを差し引いた後に残る金額を示します。これらのコストは売上に比べて一般的に低いため、ソフトウェアビジネスは高収益となる傾向があります。

しかし、Q2 Holdingsの粗利益率は業界平均を大きく下回っており、ServiceNowのような効率的な競合他社と比べてインフラコストが高いことを示しています。過去1年間の平均粗利益率は54.1%で、100ドルの収益ごとに45.94ドルのコストを要していることになります。

投資家は粗利益率の水準だけでなく、その推移にも注目します。改善は収益性やキャッシュフローを後押しします。Q2 Holdingsは過去2年間で粗利益率を5.6ポイント向上させており、ソフトウェア業界内では注目すべき成果です。

私たちの見解

Q2 Holdingsは決して悪いビジネスではありませんが、私たちの投資基準には合致しません。最近の下落を受けて、株価は先行売上高倍率3.7倍、1株あたり47.20ドルで評価されています。これは妥当な評価ではありますが、同社への信頼感は限定的です。より有望な投資先があると考えています。例えば、Taco Bellブランドの背後にある堅実な企業などです。

検討する価値のある代替銘柄

時代遅れのトレンドに基づいてポートフォリオを構築するのはリスクがあり、特に人気銘柄はますますボラティリティが高まっています。

次世代の高成長企業は、私たちの「市場平均を上回るトップ9銘柄」リストでご覧いただけます。厳選された高品質銘柄は、過去5年間で驚異的な244%のリターンを生み出しています(2025年6月30日現在)。

当リストには、2020年6月から2025年6月までに1,326%の上昇を記録したNvidiaのような有名銘柄や、5年間で1,754%のリターンを達成したTecnoglassなど、あまり知られていない企業も含まれています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BTW(Bitway)24時間で42.9%変動:取引量の急増による激しい変動

OXT24時間の変動率52%:取引量急増で明確なイベントのない価格急変が発生

ACX(AcrossProtocol)24時間で47.3%の変動:Acrossのトークンの株式転換提案による急騰後、急速に下落

OGN(OriginProtocol)24時間で79.2%の変動:プロトコルの買戻しとオンチェーン・クジラの活動が共鳴して推進