Paycomの株価が4.75%急騰、取引高は3億3,000万ドルに急増し、市場�活動ランキング426位に

マーケットスナップショット

Paycom Software(PAYC)は2026年2月26日に4.75%上昇し、取引量は3億3,000万ドルで、前日比39.88%増となり、市場活動ランキングで426位となりました。同社の株価パフォーマンスは、機関投資家の所有状況がまちまちで、最近の決算発表後に推移しましたが、年初来の目標株価は下方修正されています。プット/コールレシオが1.08と弱気を示す中でも、同社の強力なフリーキャッシュフローと2026年の成長ガイダンスにより、決算後の初期下落から反発する構図となっています。

主な要因

決算とガイダンスが楽観論を後押し

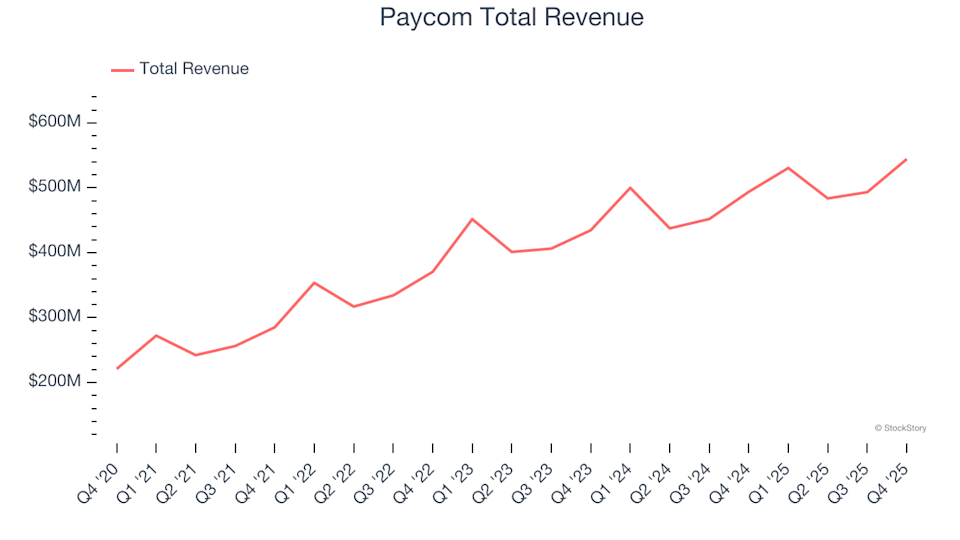

Paycomの2025年第4四半期決算は予想通りで、1株当たり利益(EPS)は2.45ドル、売上高は5億4,430万ドルを報告しました。年間売上高は10%増の20億5,000万ドルとなり、調整後EBITDAマージンは43%(8億8,200万ドル)でした。同社は、フリーキャッシュフローが前年比20%増の4億400万ドルとなり、運用効率の高さを強調しました。CEOのChad Richison氏は、Paycomの自動化リーダーシップと未開拓の市場可能性を強調し、同社はターゲット市場のうちわずか5%しか獲得していないと述べました。2026年に向けて、PaycomPAYC--は売上高が6~7%増の21億7,500万~21億9,500万ドル、調整後EBITDAが9億5,000万~9億7,000万ドルになると予想しており、長期的な成長への自信を裏付けています。

機関投資家の所有比率の変化とアナリストの見解

Paycomの機関投資家所有比率は直近四半期で16.04%減少し、1,157のファンドまたは機関が株式を保有しています。Polen Capital ManagementやGeode Capital Managementなどの主要投資家は、それぞれ43.67%、4.02%と保有株を減らしましたが、Harris Associates L Pは40.66%増加させました。PAYCPAYC--の1年平均目標株価は159.96ドルに引き下げられ(202.09ドルから20.85%減)、これは株価終値119.37ドルより34%高い水準です。アナリストは依然として慎重な楽観姿勢を見せており、コンセンサスは「ホールド」評価、目標株価は168.57ドルで、成長の可能性とマクロ経済的な逆風のバランスを反映しています。

課題とマクロ経済的圧力

好調な決算にもかかわらず、Paycomは短期的な課題に直面しています。同社のIWant AIソリューションは主要なイノベーションドライバーですが、資本支出の増加や、インフレや金利変動などのマクロ経済的圧力によって相殺される可能性があります。これらの要因は投資家心理に影響を与える可能性があり、プット/コールレシオ1.08はオプション市場での弱気な動きを示しています。さらに、CFOが保有株の8.10%(21万1,458ドル相当)を最近売却したことも慎重さを示唆しますが、インサイダーの所有比率は依然10.90%です。

機関投資家および市場のダイナミクス

Paycomの機関投資家所有構造は、戦略の分岐を浮き彫りにしています。JPMorgan Chase & Co.は2026年第3四半期に9.6%持株を増やし、Vanguard GroupやState Street Corpも第2四半期に保有比率を上げました。一方、Polen CapitalやGeode Capitalのような企業はポジションを削減し、短期バリュエーションに対するコンセンサスの欠如が表れています。同社株の52週レンジは104.90~267.76ドルで、50日移動平均は144.95ドル、200日移動平均は178.81ドルとボラティリティが高いことがわかります。この機関投資家の動きの違いは、Paycomの成長ストーリーとバリュエーション倍率(PER14.15、PEG1.26など)とのバランスを投資家が取っていることを示唆しています。

HCMセクターにおける戦略的ポジショニング

クラウド型人材管理(HCM)ソフトウェアプロバイダーとして、Paycomの給与計算・人材獲得・分析のエンドツーエンドプラットフォームは、自動化トレンドの恩恵を受けるポジションにあります。しかし、HCM分野での競争やAI統合など持続的なイノベーションの必要性が引き続き重要です。同社が24.25%の自己資本利益率と22.10%の純利益率を維持しつつ、事業を拡大できるかが2026年のカギとなります。アナリストの評価は「買い」5件、「ホールド」11件、「売り」1件となっており、業界の競争環境とPaycomの役割が浮き彫りになっています。

結論

Paycomの4.75%の株価上昇は、決算、フリーキャッシュフロー、長期成長ガイダンスに対する投資家の楽観を反映していますが、オプション市場での弱気や機関投資家の保有減少も見られます。同社の自動化とAIイノベーションへの注力、10%の年間売上成長目標は、HCMセクターの主要プレーヤーとしての地位を強めています。しかし、マクロ経済リスクや機関投資家の慎重姿勢から、当面は株価の変動性が続く見通しであり、2026年の予測が市場の信頼性を測る重要な指標となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

米国議会議員は中間選挙前に暗号資産市場の枠組みを可決できるか?

HRソフトウェア株の第4四半期決算レビュー:Paycom(NYSE:PAYC)とその競合他社の比較

Wedbushのセクター分割:AppLovin、Unity、Playtikaにおける期待値アービトラージ

Vitalik Buterinは、「ブロック構築パイプライン」の中央集権化を防ぐために「大きなFOCIL」と暗号化されたメンプールに注目