ソフトウェア株の評価が急落した後、AIの「大型買収」時代が到来す�るのか?

ドイツ銀行は、現在ほとんどの企業のAI導入が市場の期待より大幅に遅れていると考えており、AI関連の時価総額の変動が企業のM&A戦略の加速を促していると述べています。

Chasewind取引所のニュースによると、2月26日、ドイツ銀行のリサーチチームはレポートを発表し、最近の株式市場の変動とAI関連銘柄の売りが、CEOたちにAI戦略の策定を急がせ、投資家にその戦略を明確に説明することを迫っていると指摘しました。

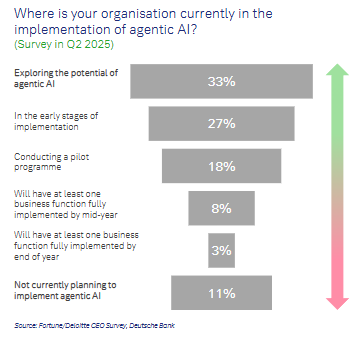

しかし、2025年までに、AI関連のビジネス機能を少なくとも一つ完全に実現できる企業はわずか11%にとどまる可能性があります。これは、大多数のCEOがAI導入の加速という大きなプレッシャーに直面していることを意味します。AIの実装プレッシャーに直面し、M&Aが多くのCEOにとって競合に追いつくための中核的な手段となっています。

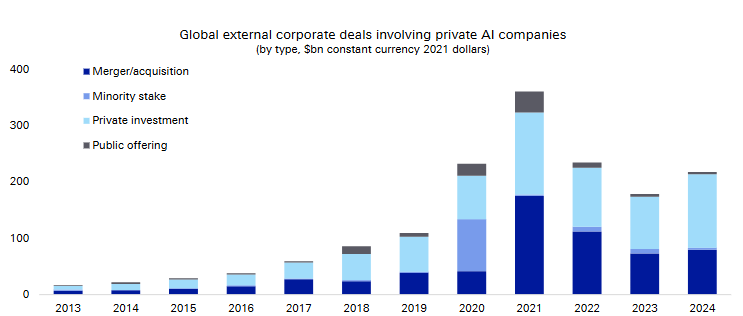

データによれば、プライベートAI企業を対象とした世界の企業外部取引規模(買収、少数株式投資、プライベートファイナンス、公開発行を含む)は、2013年ごろまではほとんど無視できるレベルでしたが、2021年から2024年の間に年間400億ドル近くまで急増しました。

(プライベートAI企業の世界企業外部取引規模)

(プライベートAI企業の世界企業外部取引規模)

レポートは、ソフトウェアセクターのバリュエーション再評価が過去最大規模となり、プライベートAI企業のM&A活動が継続的に活発化し、世界的なM&Aペースの分化が加速しているという3つの主軸が、今後1~2年の資産配分の意思決定に深い影響を与えると考えています。また、規制の不確実性とマクロ金利環境の地域的な違いが、M&Aのペースや価格決定における最大の変数となるでしょう。

ほとんどの企業でAIの実装が大きく遅延、CEOたちのプレッシャー増大

ドイツ銀行は、現時点でAIの採用は均一ではなく、スタートアップと大企業が先行していると指摘しています。レポートが引用した2025年第2四半期の調査によると:

わずか8%の企業が年央までに少なくとも1つのAIビジネス機能を完全に実装できると回答;

わずか3%が年末までに完了する見込み;

11%の企業がインテリジェントエージェントAIの導入計画がないと明言。

国際通貨基金(IMF)は、世界の約40%の雇用がAIの影響を受けると推計しており、特に「認知」業務が影響を受けやすいとしています。また、S&P500企業の決算説明会におけるキーワードの頻度分析からみると:

AIと機械学習は引き続きホットな議題のトップであり、レイオフ、半導体不足、研究開発投資も急増中のテーマ;

M&A関連の議論は、2025年春の関税ショック後の谷から明らかに回復し、言及頻度の伸びは配当や自社株買いを上回っています;

直近6ヶ月で最も伸びている資本配分テーマは設備投資と研究開発。

(S&P500企業の決算説明会で特定テーマの言及回数増加)

個別企業でみると、マリオット・インターナショナル、Amgen、S&P Globalなど各業界のリーディングカンパニーは、決算の中でAIへの前向きな戦略姿勢を明確に示し、AIをビジネスのプラス要素と捉え、脅威とは見なしていません。

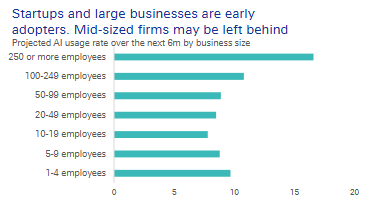

注目すべきは、従業員規模が50~249人の中規模企業ではAIの利用率が明らかに低いことです。

このセグメントは、スタートアップのような柔軟さや集中力もなく、大企業のようなリソースやデータ規模も持ち合わせていません。そのため競争から取り残されるリスクが高いです。M&Aによって既存のAI能力を獲得することが、現実的な近道となり得ます。

ソフトウェアのバリュエーション急落、M&Aウィンドウが静かに開く

幸いにも、市場は買収のチャンスを提供しています。

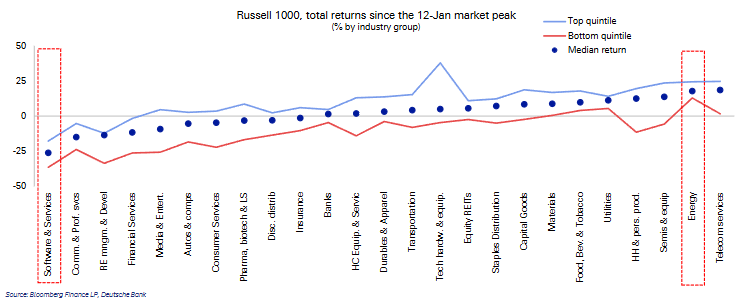

今年1月中旬に市場がピークを迎えて以降、ソフトウェア・サービスセクターはラッセル1000指数で最もパフォーマンスが悪い業種となり、中央値で25%下落しました。そのバリュエーションランキングは3位から9位まで低下しました。

(1月12日以降、ラッセル1000指数内でソフトウェア業界のパフォーマンスが最下位)

(1月12日以降、ラッセル1000指数内でソフトウェア業界のパフォーマンスが最下位)

さらに重要なのは、成長予測を考慮して調整すると、ソフトウェア企業のバリュエーションはすでに相対的に平均的な水準になっていることです。米国市場では、市盈増加率(PEG)のランキングが7位から17位に大きく下落し、欧州では3位から15位に低下しました。バリュエーションバブルは大きく圧縮され、買い手企業は交渉の場でより有利な立場に立つことができるようになりました。

(成長予測調整後のPEG比率でみると、ランキングは7位から17位に大きく低下)

(成長予測調整後のPEG比率でみると、ランキングは7位から17位に大きく低下)

M&Aの見通しとしては、米国は様子見、欧州は「温度差あり」。ドイツ銀行のM&A先行指標によると:

米国:第1四半期のM&A活動の回復傾向は第2四半期に入るとやや鈍化する可能性があり、これは政策の不確実性の高まりや資本発行シグナルの混在が要因;

(2026年第2四半期のM&A勢いはやや鈍化する可能性)

ユーロ圏:主権債の利回り上昇がM&A見通しの足かせとなり、短期的には圧力がかかる;

英国:比較的低い債券利回りと堅調な株式市場の恩恵を受け、M&Aの回復ペースは市場の現状予想より速くなる見込み。

(ユーロ圏と英国の今後3ヶ月間のM&A取引数予測)

それでは、どのようなAI企業が最も買収されやすいのでしょうか?ドイツ銀行は、専門性の高いAI企業ほど業界大手にとって魅力的であると考えています。特定のバーティカル分野に深く踏み込み、具体的な課題を解決できるツールが求められています。

プライベートエクイティが主導する取引、だが最終的にはエグジットが不可欠

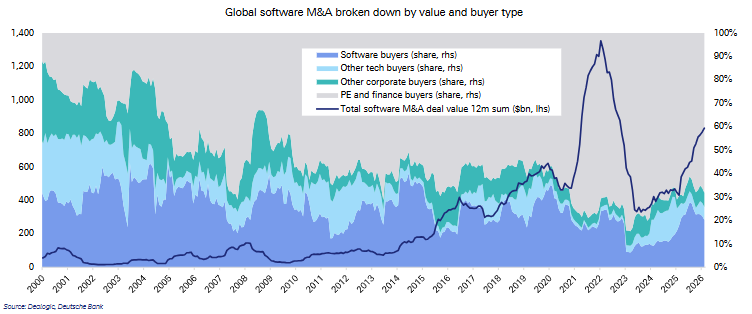

市場構造の重要な変化として、プライベートエクイティなどの金融バイヤーが世界のソフトウェアM&A取引に占める割合が急増しています。

データによると、プライベートエクイティなどの金融バイヤーの割合は2000年代の28%から2020年代には72%へと大幅に上昇し、非テクノロジー企業によるソフトウェアM&Aの割合は17%から5%に縮小しました。

(金額とバイヤータイプ別の世界ソフトウェアM&A状況)

(金額とバイヤータイプ別の世界ソフトウェアM&A状況)

これら大規模なプライベートエクイティ取引も最終的にはエグジットが必要です。AI能力を求める実業企業への資産売却が、重要なエグジットルートの一つとなります。

レポートが引用したデータによると、2022年から2024年にかけて、M&A取引はプライベートAI企業の外部企業取引総額の平均42%を占め、IPOはわずか3%にとどまっています。

多くのAIチャレンジャー企業は規模が小さく赤字が続いていますが、大手既存企業は独自データ、信頼性、スケールの優位性を持っており、特に高度に規制された業界ではスタートアップがその優位性を再現するのはほぼ不可能です。

リスクと歴史からの警告

M&Aは万能薬ではありません。統合の失敗、文化的対立、コア人材の流出、多額の継続的投資などのリスクが存在します。

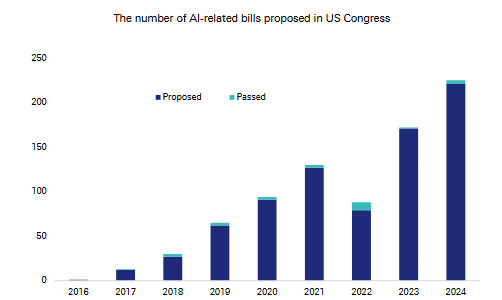

ドイツ銀行は、米国議会で提出されたAI関連法案の数が2022年の約80件から2024年には200件超へと急増し、規制の不確実性が増していると指摘しています。

(米国議会で提出されたAI関連法案数の増加)

(米国議会で提出されたAI関連法案数の増加)

歴史は長期的な視点を与えてくれます。1990年代のテクノロジーブーム時、NASDAQ指数は10%を超える調整を何度も経験しましたが、年平均上昇率は32%に達しました。

当時の規制の進化は最終的に規模の経済を強化し、市場の集中化をもたらしました。今回も、資本・データ・スケールの優位性を持つ大手企業が、長期的なAI競争で有利なポジションを占める可能性が高いです。

レポートは、今回の特異性はAIブームの到来時に大手テクノロジー企業が非常に豊富なフリーキャッシュフローを持っていることにあると指摘しています。彼らは世界で数少ない、巨額のAI設備投資を行い潜在的な損失にも耐え得る存在です。この競争のハードルは最初から非常に高いものとなっています。

最終的に、投資家にとってAI M&Aサイクルはコンセプト期から実質的な導入段階に入り、バリュエーションのリセットは戦略的な買い場となり得ますが、規制リスク、未上場企業の価格の不透明さ、マクロの不確実性はいまだ主要な制約要因です。中期的には、AI M&A戦略を積極的に推進できる企業が、競争環境の再編で先行することになるでしょう。

~~~~~~~~~~~~~~~~~~~~~~~~

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AUD/JPYは、日銀が利上げを長期間見送るシグナルを出したことで111.00付近まで上昇

Decred(DCR)購入者が価格を$36.7の流動性に押し上げるか分析

イランがアマゾンのデータセンターを爆撃、米国テック大手が初めて戦場の標的に

OpenAIの元研究者がエネルギーおよびBitcoinに数十億ドルを投資