AIインフラへの投資評価:マクロストラテジストの視点から見たAmazonとBaidu

AI投資:デジタル経済における構造的変革

人工知能への投資は、短期的な収益報告を超えて進化しています。現在の状況は、資本支出の大規模かつ複数年にわたる急増によって形成されており、テック企業の財務ダイナミクスを根本的に再構築しています。これは投機的なトレンドではなく、AI主導の未来のために必要なインフラへの計画的かつ大規模な投資です。ARK Investment Managementが指摘するように、AIの進化には多大なリソースとインフラのアップグレードが求められます。AmazonやGoogleのような主要クラウドプロバイダーによる最近の動きは、長期的な投資サイクルの始まりであり、単発的な出来事ではありません。

この投資規模は前例がありません。Goldman Sachsは2026年のAI関連資本支出予測を5270億ドルに引き上げ、従来の予想を大きく上回っています。これは資本の配分方法における根本的な変化を示しており、AIモデルの急速な進歩やロボティクス、バイオロジカルテクノロジーの統合によって推進されています。計算能力、ストレージ、ネットワーキングの強化が急務となっており、デジタル経済全体の企業が新たな生産性向上を捉えるために積極的な投資を行っています。

クラウドサービスプロバイダーにとって、これは成長と収益性の長期的な時代の始まりを意味します。テック大手が発表した多額の投資は、短期的な利益を高めるのではなく、将来の生産性向上を目指しています。データセンターやハードウェアの構築は、AI主導のサービスやアプリケーションから収益を引き出すための不可欠なステップと見なされています。投資家は今、これらの投資がAIシステムの本格稼働によって拡張性のある明確な収益を生み出せるかどうかを見極める必要に迫られています。

Amazonの2,000億ドル投資 vs. Baiduの戦略的ポジション

AI主導の資本支出のインパクトは、AmazonとBaiduを比較することで最も明確に表れます。Amazonは膨大なインフラ投資を行っている一方、Baiduは地政学的要因によって形成された独自の機会を模索しています。

Amazonは企業史上最大規模とも言えるインフラ投資に乗り出しており、2026年に2,000億ドルの資本支出を約束しています。この動きは、特にAWSにおける需要増加への直接的な対応であり、2025年第4四半期の収益は356億ドルに達し、過去3年以上で最速の成長を記録しました。しかし、この積極的な投資によりAmazonのフリーキャッシュフローは前年比329億ドルから77億ドルへと大幅に減少し、資本支出がほぼ全ての営業キャッシュフローを消費しました。市場は慎重に反応し、年初来で株価は10%以上下落し、将来の利益への期待にもかかわらず、短期的な収益性への懸念が反映されています。

Amazon株ストラテジーバックテスト:絶対モメンタム・ロングオンリー

- エントリー条件:252日間の変化率がプラス、かつ終値が200日単純移動平均を上回っている場合にAMZNを買う。

- エグジット条件:価格が200日SMAを下回った場合、20営業日経過後、または+8%の利食い、−4%の損切りに到達した場合に売却。

- リスク管理:利食い8%、損切り4%、最大保有期間20日。

バックテスト結果

- ストラテジーリターン:12.56%

- 年率リターン:6.2%

- 最大ドローダウン:6.62%

- 勝率:100%

- 取引回数:2

- 平均保有日数:19.5日

- 平均勝ちリターン:6.11%

- 最大単一リターン:7.97%

- 最大単一損失リターン:4.25%

Baiduのストーリーは外部制約によって形成されています。大規模なデータセンターを建設するのではなく、Baiduは米国によるAIチップ輸出規制の中で国内市場シェアの獲得に注力しています。Nvidiaがこれらの規制により中国で数十億ドルの損失を出す中、BaiduはKunlun AIチップ事業と5,700件を超える特許申請でそのギャップを埋めるポジションにあります。株価は過去1ヶ月で50%以上上昇しており、過去の利益の13倍未満で取引されているため、中国のAIセクターへのエクスポージャーを求める投資家にとって魅力的な選択肢となっています。

この比較は示唆的です。Amazonの課題は資本を効率的に展開し、キャッシュフローが持続不可能になる前にリターンを実現することにあり、Baiduの機会は国内の優位性と技術的リードを活かして国際政策による市場の混乱から利益を得ることにあります。

財務的帰結と市場の不確実性

これらの大規模投資は将来の成長への直接的な賭けであり、投資家はその結果を注視しています。AWSの急速な収益拡大(前四半期で356億ドルに到達)は、資本支出の急増によって相殺され、フリーキャッシュフローが急減しました。市場は依然として懐疑的で、Amazon株は年初来で10%以上下落し、2,000億ドルの発表は4,500億ドル以上の時価総額を消し去りました。中核となる疑問は、これらの投資が十分迅速にリターンをもたらし、コストを正当化し、キャッシュフローを回復できるかどうかです。

大規模プロジェクトは、コミットメントと能力の指標となります。Amazonがルイジアナ州で計画している120億ドルのAIデータセンター投資は、その具体例であり、雇用創出とインフラ強化を約束しています。これらのプロジェクトは、Amazonが資本を展開し、サプライチェーンや現地パートナーシップを通じて競争優位を築く能力を示しています。新たなキャパシティを収益化するには、成功した遂行が不可欠です。

しかし、リスクは依然として存在します。AI導入の減速や競争激化は、回収期間を長引かせる可能性があります。「SaaS-pocalypse(SaaS大惨事)」というストーリーが広まりつつあり、AIが従来のソフトウェアビジネスモデルを侵食する懸念が高まっています。この懸念により、米国ソフトウェア株の価値が1日で約3,000億ドル減少しました。もしAIが企業のワークフローを急速に自動化すれば、SaaS企業の定期収益ストリームが脅かされ、Amazonのクラウドサービス需要にも影響し、その大規模投資のリターンが複雑化する可能性があります。

最終的に、Amazonは成長がキャッシュバーンを上回り、AIによる生産性の波が市場飽和を補うのに十分強力であることに賭け、時間との競争に臨んでいます。ルイジアナ州のデータセンターは前進の一歩ですが、市場の懐疑は完璧な実行が求められていることを示しています。「SaaS-pocalypse」ストーリーによる不確実性は、リターンの獲得が予想以上に困難である可能性を示唆しています。

主要なカタリストと投資家が注視すべきポイント

AmazonとBaidu両社の見通しは、いくつかの重要な要素に依存しています。Amazonにとって最大の焦点は、AIモデルの導入率とそれがAWSのクラウド利用および収益成長に与える影響です。同社の2,000億ドルの投資は、そのインフラへの持続的な需要にかかっています。AWSの2025年第4四半期の前年比24%成長は印象的ですが、この勢いを維持するには継続的なAIワークロードが必要です。投資家は、新たなAIモデルが一貫した高マージンの利用を牽引している兆候に注目すべきです。成長鈍化の兆しがあれば、投資リターンの算定が揺らぎます。

Baiduの重要な試練は、AI能力をマネタイズし、主要な中国クライアントを引き付けられるかどうかにあります。全体収益が減少している中、同社のAIクラウド事業は前四半期で前年比34%の成長を記録しましたが、この成長はオンライン広告セグメントの縮小により相殺されています。BaiduはKunlun AIチップやクラウド製品を活用し、新たな収益源を迅速に生み出して下落傾向を逆転させる必要があります。成功すれば戦略の正当性が証明され、失敗すれば国内優位性の限界が露呈します。

両社とも資本支出の持続可能性を確保しなければなりません。Amazonの財務的柔軟性はすでに限界に近く、昨年は資本支出が営業キャッシュフローの94.5%を消費しました。営業キャッシュフローが1,395億ドルに達したものの、そのコミットメントの規模は、需要が減速したり回収期間が長引いた場合の耐性に懸念をもたらします。Baiduは差し迫った圧力は少ないですが、AIイニシアチブの資金調達能力は新規事業の収益性にかかっています。AI主導の資本支出ブームという構造的仮説は、今まさにリアルタイムで検証されています。結果は遂行力、主要カタリスト、およびこれらの投資を持続的な価値に転換する能力にかかっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

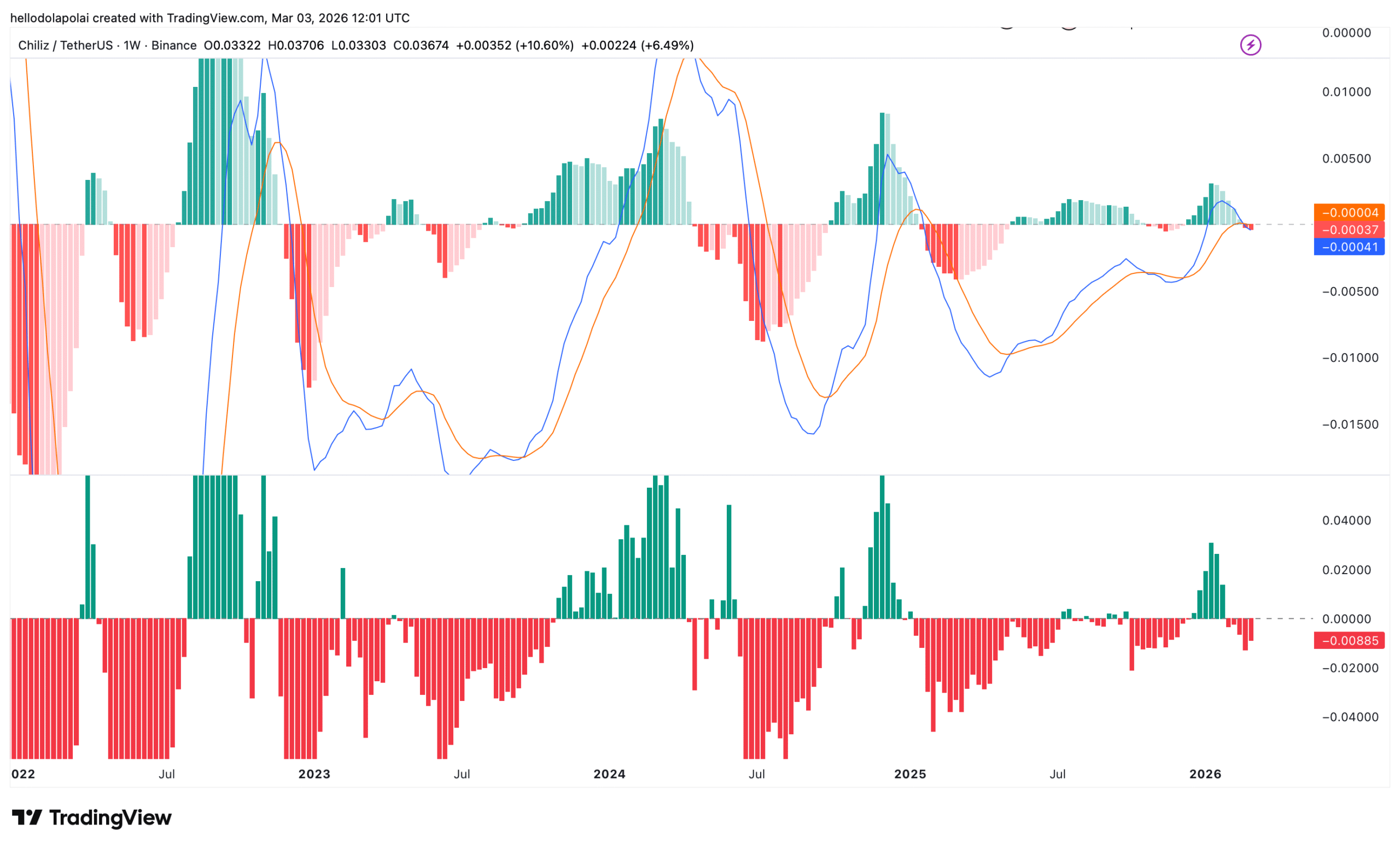

Chilizは主要なレジスタンスに接近:CHZの脆弱なラリーの背景とは?

マーベル:クレイマーの「押し目買い」アルファ vs. 「失われた取引」のノイズ

LumentumのOFCカタリスト:AIインフラ成長の波に乗る戦略的な動き

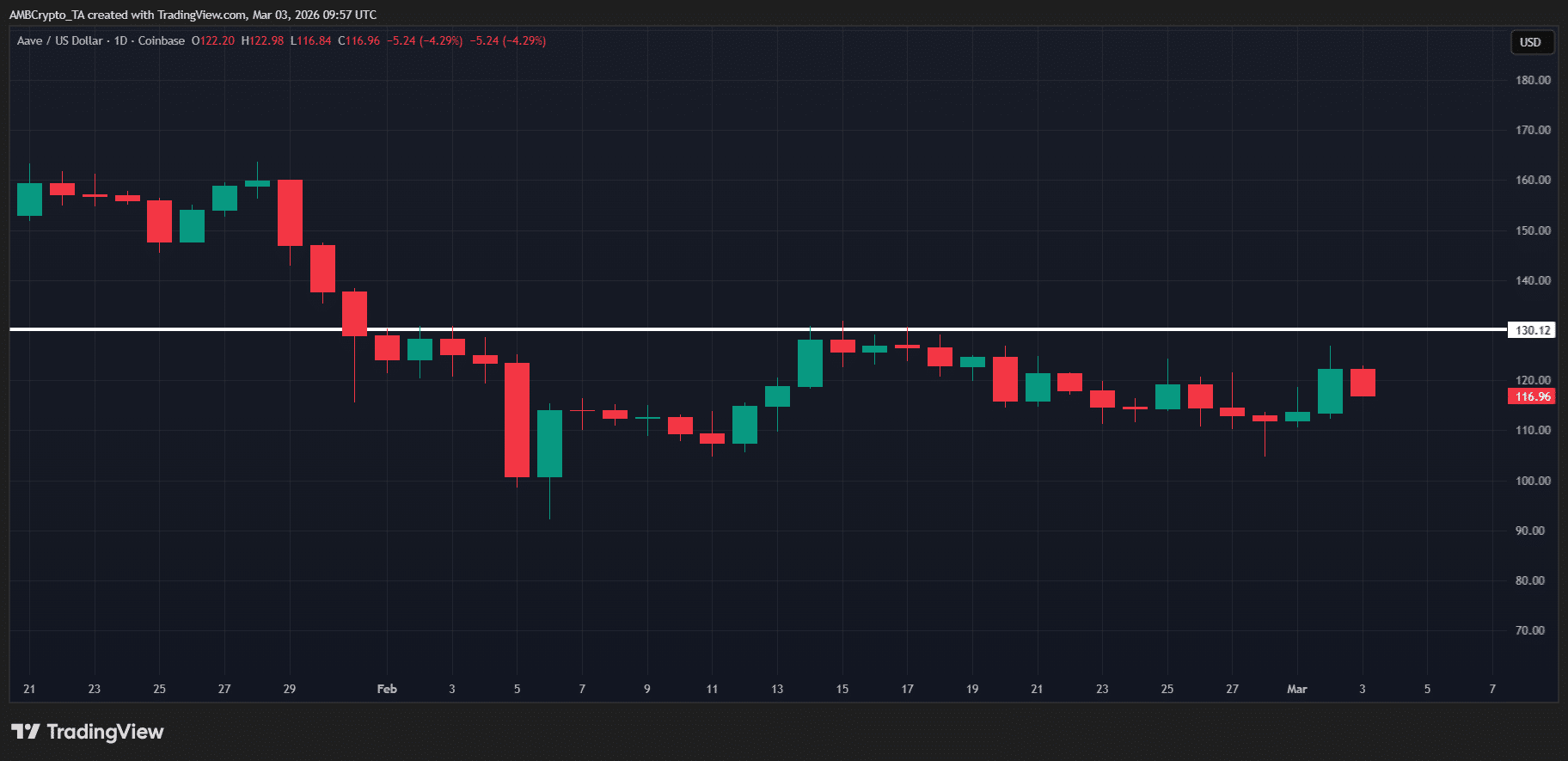

AAVEが7%急騰、4,250万ドルのガバナンス強化で–$130を突破できるか?