Cactus、収益で予想を上回るも、勢いでは予想を下回る

Cactus(WHD)は2026年2月26日に2025年度第4四半期の決算を発表し、売上高は4.0%減の2億6,120万ドル、EPSは15.0%減の0.50ドルとなりました。同社は売上予想を3.93%上回りましたが、米国の陸上活動の横ばいおよび最近の買収による統合課題を理由に、2026年第1四半期については慎重なガイダンスを示しました。

売上高

Pressure Control部門が成長を牽引し、強力な掘削機器の販売およびレンタル収益により、売上高は前四半期比で5.8%増加しました。一方、Spoolable Technologies部門は季節要因および米国での活動減少により、11.6%の減少となりました。総売上高は2024年第4四半期の水準を4.0%下回り、市場全体の逆風を反映しています。

利益/純利益

Cactusの純利益は15.9%減の4,830万ドル、EPSは0.50ドルに減少しましたが、8年連続で黒字を維持しました。減益にもかかわらず、同社は堅調なキャッシュ創出および安定した利益率を強調し、長期的なオペレーションの強靭性を示しました。

株価動向

株価は直近取引日で12.48%急落し、1週間で12.25%、月間で5.79%下落しました。

決算後の株価動向レビュー

財務報告発表日に前四半期比で売上が減少した後、CactusWHD--株を購入し30日間保有する戦略は、この3年間でパフォーマンスが低調でした。この戦略の総リターンは-39.78%で、ベンチマークリターンの55.34%を大きく下回りました。超過リターンは-95.12%、同戦略のCAGRは-11.99%であり、この期間で大幅な損失を示しています。

CEOコメント

CEO兼会長のScott Benderは、第4四半期の好調な業績を強調し、Pressure Controlの売上成長とSpoolable Technologiesの季節的な減少について言及しました。また、Baker HughesのSurface Pressure Control事業の買収は、地理的な多様化を狙った戦略的な動きであり、マクロ経済や関税の課題がある中での取り組みであると述べました。

ガイダンス

Cactusは2026年第1四半期に米国内陸活動が横ばいになると予想しており、Legacy Pressure Controlの売上はリグの減少やレンタル活動の縮小により鈍化する見通しです。Spoolable Technologiesの売上も、休暇後の落ち込みにより減少が見込まれています。同社は2026年の設備投資額を4,000万〜5,000万ドルに維持し、4億9,460万ドルの現金準備に支えられています。

追加ニュース

CactusはBaker HughesのSurface Pressure Control事業を買収し、国際的な展開を拡大しました。これは地理的な収益多様化を狙った戦略的な一手です。CEOのScott Benderは、ベトナム工場が関税の最適化とコスト削減に果たす役割を強調しつつ、中東市場での統合の複雑さや競争圧力にも言及しました。また、Cactus Internationalの業績を2026年第1四半期に活用する計画を示し、同四半期のPressure Control売上高見通しを2億9,500万〜3億500万ドルと発表しました。

SECの10-Kレポートでは、2025年の売上高が両部門での販売減少により4.5%減少したことが明らかになりました。営業利益は関税コストや法的費用の影響で13.5%減の2億5,050万ドルとなりました。Cactus Inc.WHD--に帰属する純利益は10.5%減の1億6,600万ドル、希薄化後EPSは2.41ドルとなりました。同レポートは、地政学的な不確実性や統合の課題が続いていることを強調しつつ、戦略的買収や業務効率化を通じた長期的な成長の維持を再確認しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

米国議会議員は中間選挙前に暗号資産市場の枠組みを可決できるか?

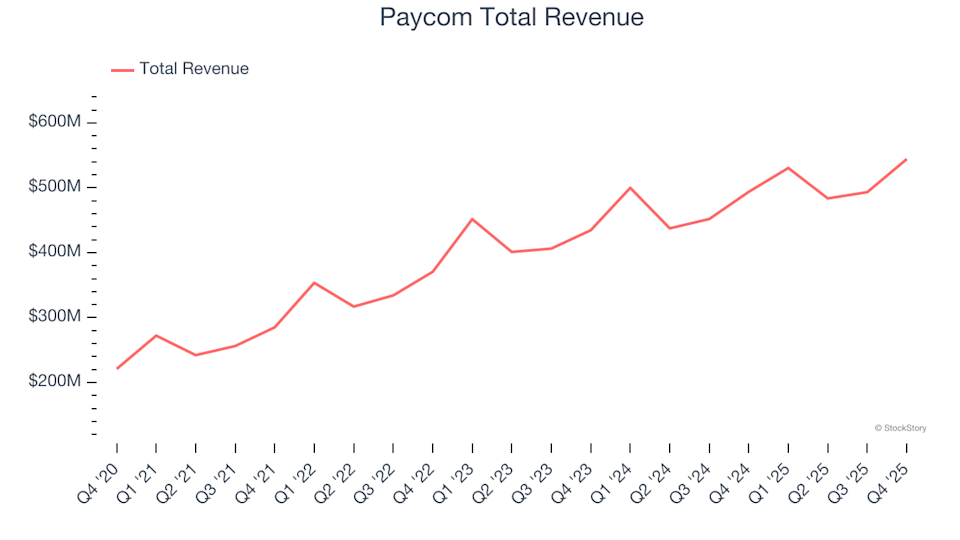

HRソフトウェア株の第4四半期決算レビュー:Paycom(NYSE:PAYC)とその競合他社の比較

Wedbushのセクター分割:AppLovin、Unity、Playtikaにおける期待値アービトラージ

Vitalik Buterinは、「ブロック構築パイプライン」の中央集権化を防ぐために「大きなFOCIL」と暗号化されたメンプールに注目