AESまたはEntergy:どちらの公益株がより高い成長可能性を持っているか?

クリーンエネルギー需要の高まりと公益事業への投資機会

世界的にクリーン電力への関心が急速に高まっており、その背景には継続的な構造変化と技術の急速な進歩があります。この傾向が加速する中、AES CorporationやEntergy Corporationといった公益事業会社は、持続可能なエネルギーへのシフトを積極的に推進していることから、投資家にとって魅力的な選択肢として浮上しています。

この成長の主な要因の一つは、大規模なAI駆動型データセンターの急増です。これらのデータセンターは高度な計算や継続的な冷却を支えるために多大かつ安定した電力を必要とし、この傾向が電力グリッドへの圧力を高めています。

同時に、再生可能エネルギーへの移行が米国の公益事業セクターを変革し、企業が従来のビジネスモデルを超えて事業を拡大することを促しています。政府の支援政策や連邦のインセンティブがこの変革を加速させ、主要な公益企業は安定的かつ長期的な成長を実現しながら、投資家にクリーンエネルギー市場への比較的安定したエクスポージャーを提供しています。

AESとEntergyの両社は、規制事業とともに、現代的でクリーンなエネルギーインフラへの大規模な投資をバランスよく行っています。

AESとEntergyの比較:どちらの公益株が際立つか?

AESに投資するメリット

AESは、世界的な再生可能エネルギーへのシフトを活かし、大規模な再生可能エネルギー設備やエネルギー貯蔵ソリューションなど、革新的なクリーンエネルギープロジェクトに注力することで持続的な成長の道を切り開いています。また、人工知能や技術革新を活用してクリーンエネルギー推進を加速させています。AESのグローバルな展開は、収益の安定化や事業のレジリエンス強化にも寄与しています。

持続可能性への取り組みとして、AESは石炭火力発電所の段階的廃止を進めており、カーボンフットプリントの大幅な削減を実現しています。今後も石炭発電からの撤退を進め、残存する主要な石炭資産の大部分を廃止する計画です。

Entergyの強み

Entergyは、再生可能エネルギープロジェクトへの積極的な投資によってエネルギーポートフォリオの近代化を進めており、増大する需要への対応や2050年までのネットゼロカーボン排出目標の達成を目指しています。同社は2026年から2029年にかけて約430億ドルをインフラ整備に投資し、その多くを再生可能エネルギー分野の拡大と近代化に充てる方針です。

また、EntergyはAIをはじめとする先端技術の導入により、再生可能エネルギー事業の強化を図っています。これらのツールにより、電力需要の正確な予測、発電の最適化、設備異常の早期発見、グリッド管理の効率化が可能となります。さらに、バッテリー貯蔵システムを活用することで、余剰の再生可能エネルギーをピーク時や発電量が減少した際に利用できるようにしています。

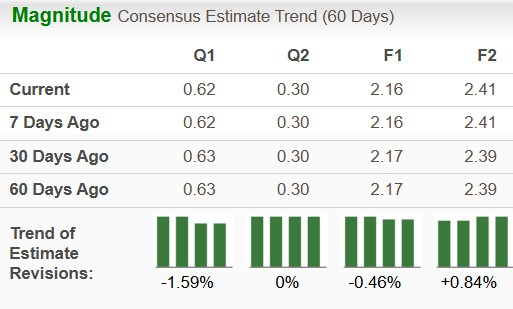

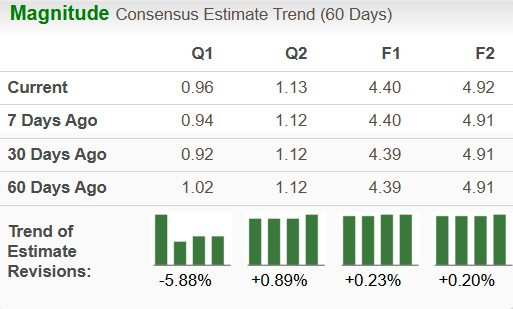

アナリスト予測:AES vs. Entergy

Zacksによると、AESの2026年の1株当たり利益(EPS)予想は過去2か月で0.84%上昇し、長期的な利益成長率は11.17%となっています。

Entergyの場合、2026年のEPS予想は同期間で0.23%上昇し、長期的な利益成長率は11.5%です。

自己資本利益率(ROE)の比較

自己資本利益率(ROE)は、企業が株主資本をいかに効率的に利益に結びつけているかを示します。AESの現時点でのROEは18.83%で、Entergyの10.89%や業界平均の10.7%を上回っています。

直近数か月間の株価パフォーマンス

直近3か月で、AES株は16.8%上昇し、Entergyの株価は9.5%上昇しています。

配当利回り

公益事業会社は株主価値向上のために配当を分配することで知られています。AESの現在の配当利回りは4.33%で、S&P 500平均の1.08%を大きく上回っています。Entergyの配当利回りは2.42%です。

バリュエーション指標

AESの予想PER(株価収益率)は6.74で、Entergyの23.61と比較して現在はAESの方が割安な評価となっています。

どちらの公益株がより魅力的か?

AESとEntergyの両社は、排出削減やエネルギー転換を支えるクリーンエネルギーインフラへの大規模な投資を行っています。安定した規制収入を維持しつつ、持続可能な取り組みを通じて将来の成長を目指しています。

現時点では、AESは利益成長率の高さ、ROEの高さ、配当利回りの良さ、評価面でEntergyより優れており、両社ともZacksランク2(Buy)となっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街のイランリスクへの対応戦略は高額だが、主要な懸念はスタグフレーションではなく、ポートフォリオ分散の崩壊である。

ビットコイン価格が反発するも、売り手の優勢は続く:分析

USD/JPY価格予想:安全資産としての米ドル上昇で上昇

Jito Foundationは、プラットフォームが閉鎖された数日後にSolanaFloorを買収