Tは堅調な通信拡大により大幅な利益を記録:この勢いは続くのか?

AT&Tの通信部門が堅調な成長を示す

AT&T Inc.(T)は、通信部門において引き続き堅調な業績を記録しています。2025年、このセグメントの売上高は1,208.9億ドルとなり、2024年の1,177億ドルから増加しました。これは、複数の主要な成長要因によるものです。

AT&Tは5年連続でポストペイド顧客の純増数が150万人を超えました。また、ファイバー提供エリアを中心にワイヤレス市場でのシェアを維持し、統合戦略の効果を示しました。複数のサービスを1社が提供することで、AT&Tは顧客のロイヤルティを高め、解約率を低減しています。これは、他社に乗り換える魅力が減るためです。同社の価格戦略は堅実かつ焦点が定まっており、単純な値上げではなくバンドル提供によってARPU(ユーザーあたり平均収益)の向上を目指しています。

2025年、AT&Tは100万件以上のファイバー純増と87万5,000件の新規Internet Air顧客を記録しました。第4四半期だけで28万3,000件の新規ファイバー加入者がありました。年末時点でファイバーパッシングは3,200万件に達し、2026年には4,000万件を超える見通しです。

Lumenの買収により、AT&Tのファイバーインターネットカバレッジは32州に大幅拡大し、100万件以上のファイバー加入者と400万件以上のファイバー対応ロケーションが追加されました。この動きにより、AT&Tは統合型ファイバーブロードバンドおよび5Gワイヤレスサービスの提供能力を強化し、統合戦略をさらに後押ししています。また、EchoStarによるスペクトラムの取得・展開がAT&Tの5Gネットワーク機能を大きく向上させました。

AT&Tのコンシューマーワイヤライン売上高は2025年に142億ドルとなり、2024年の136億ドルから増加しました。モビリティの売上高も成長し、前年の853億ドルから895億ドルに達しました。

競争環境

AT&Tは、Verizon Communications Inc.(VZ)およびT-Mobile US Inc.(TMUS)との間で、通信分野において激しい競争に直面しています。

Verizonのコンシューマー部門は、サービスおよびワイヤレスデバイスの成長により、2025年に前年比3.8%増の1,068.07億ドルの売上を記録しましたが、ビジネス部門は減収となりました。Verizonは買収やインフラ投資を通じて全国的なファイバーネットワークの拡大も進めています。

T-Mobileはポストペイド顧客の純増で業界をリードし続けています。第4四半期にはTMUSが240万件のポストペイド純増顧客と26万1,000件のポストペイド純増アカウントを追加しました。2025年、T-Mobileは780万件のポストペイド純増顧客(うち330万件はポストペイドフォンの純増)を発表しました。同社のサービス売上高は年間713億ドルに達しました。

AT&Tの株式パフォーマンス、バリュエーション、見通し

過去1年間で、AT&T株は2.1%上昇しましたが、Wireless National業界は5.2%の下落となりました。

出典:Zacks Investment Research

AT&Tの予想PERは11.79で、業界平均の13.09を下回っています。

出典:Zacks Investment Research

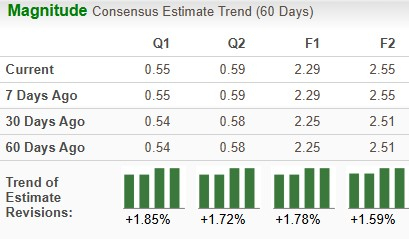

アナリストは過去2ヶ月で、AT&Tの2025年および2026年の利益予想を引き上げています。

出典:Zacks Investment Research

現在、AT&TはZacksランク#3(ホールド)となっています。Zacksの#1ランク(ストロングバイ)銘柄の全リストはこちらをクリックしてください。

Zacksが注目する2倍成長が見込まれる銘柄

Zacksのリサーチチームは、今後数ヶ月で100%以上の上昇が期待できる銘柄を5つ特定しました。その中で、リサーチディレクターのSheraz Mianは、衛星ベースの通信会社を最有力候補に挙げています。宇宙産業は1兆ドル規模への成長が見込まれ、顧客基盤も急拡大しているため、2025年の大幅な収益増加がアナリストにより予測されています。すべての銘柄がこのような成長を遂げるわけではありませんが、この選定は過去のZacks「Stocks Set to Double」(たとえばHims & Hers Healthの209%上昇)を上回る可能性があります。

Zacks Investment Researchからの最新株式推奨は、「今後30日間のベスト株7選」をダウンロードできます。

原文記事:Zacks Investment Research

Zacks Investment Research

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Rugerのアクセサリー分野への進出:収益性のある戦略か、ブランドアイデンティティへの脅威か?

イーサリアム価格の残酷なブルトラップか?それとも最後の安価な購入チャンスか?

Blue Owlの最近のほぼパー資産の売却は、流動性の懸念が制御されていることを示しており、プライベートクレジットの崩壊を示唆するものではない。

Swellは手数料フローオークションでトークノミクスを強化