OpendoorとZillow:どちらの不動産テック株が現在より大きな成�長可能性を持っているか?

米国住宅市場の課題とデジタル不動産戦略

アメリカの住宅市場は、高い住宅ローン金利と住宅供給の不足により依然として困難に直面しており、オンライン不動産企業にとって複雑な状況が続いています。このような状況下で、Opendoor Technologies Inc.とZillow Group, Inc.は、市場シェアの獲得と長期的成長を目指して異なる戦略を取っています。Opendoorは「Opendoor 2.0」イニシアチブによってデータ重視かつ資産ライトな住宅転売手法を洗練させており、Zillowは物件検索、融資、内覧を組み合わせたオールインワンの住宅プラットフォームに投資しています。投資家は、これらの戦略のどちらがリスク調整後のリターンに優れるかを検討しています。両社の取り組みを詳しく見ていきましょう。

Opendoorを選ぶ理由

Opendoorは「Opendoor 2.0」への転換で勢いを増しており、取得する住宅数の増加、取引ごとの収益性向上、再販プロセスの迅速化に注力しています。2025年第4四半期には、前四半期比で46%増となる1,706戸の住宅を取得し、以前の高マージン戦略から大きく転換しました。同社は、2025年10月の取得住宅が過去最高の収益性となる見込みであり、そのうち半数以上が既に売却または契約済み、過去数年よりもはるかに速い販売ペースとなっています。

イノベーションはOpendoorの成長の中心です。Cash Plusプログラムの拡大により売主の選択肢が増え、同社の財務リスクも軽減されています。Opendoor Checkoutは現在40州で利用可能となり、住宅ローン事前承認、買主保護、デジタルクロージングツールにより購入プロセスを簡素化しています。同社のサービスは、米国本土のほぼ全ての住宅所有者をカバーしています。さらに、Opendoorはアンダーライティング、価格設定、オペレーションにAIを活用し、転換率や価格精度、再販速度の向上とコスト削減を実現しています。

また、Opendoorはコスト管理の改善も実証しており、固定運営費とインフラコストは前四半期比・前年同期比ともに減少しています。120日以上市場に残る住宅の割合も減少しました。経営陣は、2026年末までの12か月間で調整後純利益の黒字化を目指す方針を堅持しています。

これらの改善にもかかわらず、Opendoorの短期的な財務結果は依然として移行期を反映しており、古い在庫の処理が続いています。第4四半期の売上高は、在庫の減少とレガシー住宅の販売加速により減少し、営業利益率への圧力と調整後EBITDAの赤字が続きました。同社は、最新モデルで在庫を再構築するため、第1四半期もさらに売上減を見込んでいます。

Zillowを選ぶ理由

Zillowは、統合型「住宅スーパーアプリ」の拡充に注力しており、購入・売却から賃貸・融資に至るまで住宅取引プロセス全体のシェア獲得を目指しています。同社は消費者と不動産専門家のつながりを強化し、エコシステムの拡充と取引件数の増加に向けた新サービスを導入しています。

2025年第4四半期、Zillowの住宅部門は、Premier Agentの好調とデジタルショッピングツールの改善により引き続き成長しました。AI搭載の検索や内覧体験の強化、パートナー連携の改善など新機能はユーザーエンゲージメントと転換率の向上を狙っています。Zillowの賃貸部門も、多世帯住宅パートナーシップの拡大と掲載物件数の増加により成長しています。

同社は、Zillow Home Loansの成長や、融資・内覧・エージェントサービスの連携強化など、取引機能の拡充も進めています。これらの取り組みは、Zillowプラットフォーム内で完結する取引数の増加を目指したものです。経営陣は、継続的なプロダクト改善と業務効率化をパートナーと消費者双方の利益に繋げることを重視しています。

しかし、Zillowは依然として、市場の手ごろさや変動する住宅ローン金利による取引件数の制約という難局に直面しています。市場モデルは資本効率が高い一方、短期的な売上成長は市場全体の回復の遅れにより制限され、業績は住宅市場の活性化に大きく依存しています。

OpendoorとZillowのZacksコンセンサス予想比較

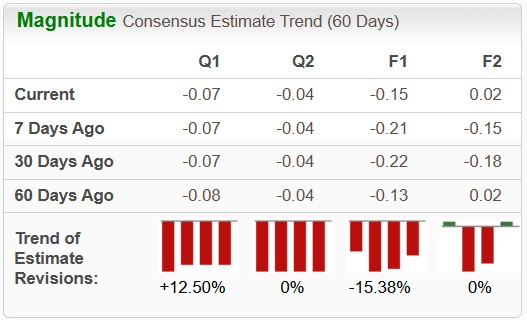

Zacksによると、Opendoorの2026年の売上は前年比1.5%減少が予想される一方、1株当たり利益は42.3%増加が見込まれています。過去2か月間でOpendoorの2026年利益予想は15.4%下落しました。

Opendoorの利益予想推移

画像出典: Zacks Investment Research

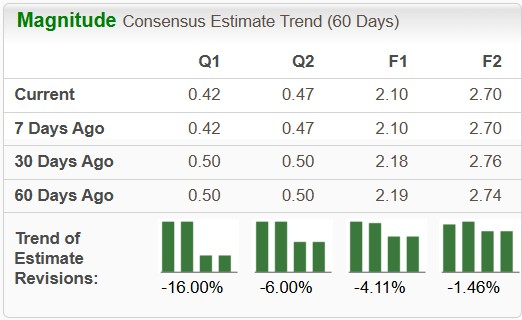

Zillowについては、Zacksは2026年の売上が15.1%増、1株当たり利益が28.1%増加すると予想しています。ただし、Zillowの2026年利益予想は直近60日間で4.1%減少しています。

Zillowの利益予想推移

画像出典: Zacks Investment Research

株価パフォーマンスとバリュエーション:Opendoor vs. Zillow

過去1年間で、Opendoorの株価は278.3%急騰し、広範なテクノロジーセクターやS&P 500を大きく上回りました。一方、Zillowの株価は38.9%下落し、同業他社や市場全体を下回る結果となりました。

1年株価パフォーマンス:OpendoorとZillow

画像出典: Zacks Investment Research

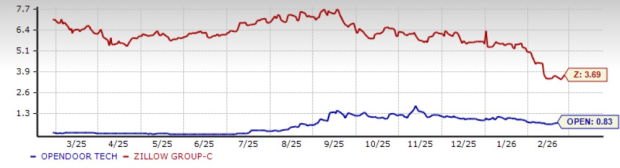

Opendoorの予想12か月先の株価売上高倍率(P/S)は0.83で、業界平均の3.87を大きく下回っています。Zillowの同期間のP/S倍率は3.69です。

12か月先予想P/S倍率:OpendoorとZillow

画像出典: Zacks Investment Research

まとめと展望

Opendoorは、取得活動の拡大、幅広い商品展開、「Opendoor 2.0」戦略のもとでの利益率向上への注力により、より積極的な成長機会として際立っています。同社の厳格なアンダーライティングと再販速度の向上は、住宅市場が安定化すれば運営レバレッジを高める可能性があります。

一方、Zillowは資本効率の高いビジネスモデル、多様な収益源、統合プラットフォームの強みがありますが、バリュエーションの高さと市場回復への依存度から短期的な上値余地は競合他社より限定的かもしれません。

現状のバリュエーション格差とOpendoorの市場回復への高い感応度を踏まえると、住宅市場が回復した場合、Opendoorの方が高いリターンをもたらす可能性があります。

OpendoorとZillowはいずれも現在Zacksランク#3(ホールド)です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Googleは最近、Sundar Pichaiに6億9,200万ドル相当の報酬パッケージを授与した。

12億ドルの流動性警告 – BlackRockが暗号資産市場を「揺るがす」可能性

暗号通貨の恐怖と強欲指数が「極度の恐怖」レベルまで再び低下

Zcashの200ドルサポートは危険か?ZECが8%下落後の分析